Сутність, мета і завдання управління фінансовими ризиками підприємств

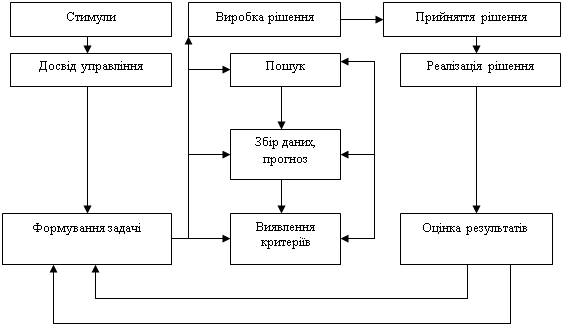

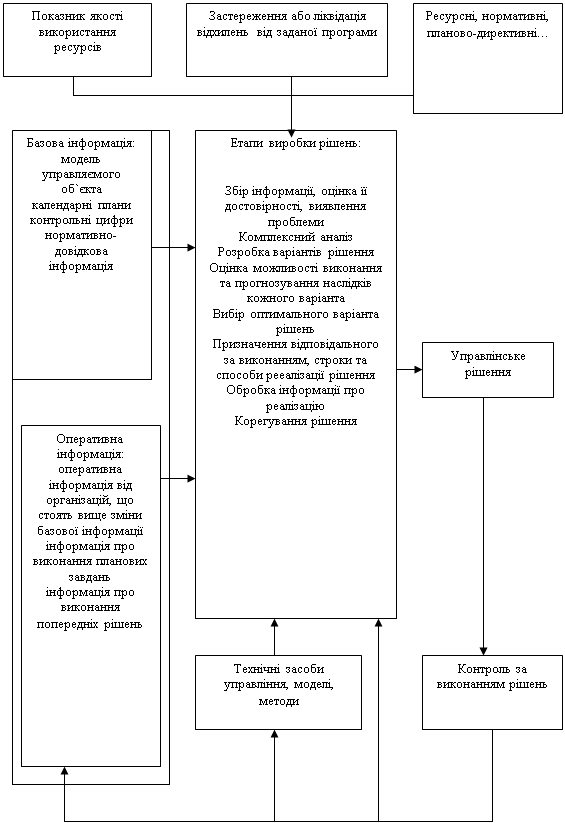

Системи забезпечення управління фінансовими ризиками підприємств

Аналіз управління фінансовими ризиками на підприємстві «Vineta – system»

Ризик неповернення передоплати постачальниками. Наслідок – погіршення фінансового стану підприємства, складності у відносинах з постачальниками

Особливості управління фінансовими ризиками підприємства у процесі здійснення окремих видів діяльності

Особливості управління фінансовими ризиками інвестиційної діяльності підприємства

Вибір для аналізу системи основних вихідних (факторних) показників, що впливають на можливу зміну обраного показника ефективності проекту

Навигация

Вибір для аналізу системи основних вихідних (факторних) показників, що впливають на можливу зміну обраного показника ефективності проекту

Методи прийняття рішень в управлінні ризиками

108323

знака

2

таблицы

0

изображений

2. Вибір для аналізу системи основних вихідних (факторних) показників, що впливають на можливу зміну обраного показника ефективності проекту.

Так як практично всі показники оцінки ефективності інвестиційного проекту побудовані на зіставленні обсягу інвестиційних витрат і суми чистого грошового потоку, при виборі факторних показників слід звернути увагу на ті з них, які, на думку аналітика, мають найбільший вплив на зазначені елементи визначення обраного показника ефективності.

3. Побудова моделі розрахунку впливу кожного з вихідних (факторних) показників на обраний показник ефективності проекту. Така модель будується роздільно по кожному факторингу показником методом прямого рахунку або на основі кореляційного аналізу за попередній період.

4. Визначення аналітичного періоду здійснення розрахунків. Аналіз чутливості проекту може проводитися як з будь-якого з етапів проектного циклу, так і по всьому періоду проектного циклу. Зазвичай для аналізу обирається другий варіант аналітичного періоду, якщо інформаційна база аналізу дозволяє прогнозувати можливі зміни окремих первинних (факторних) показників у процесі повної реалізації проекту.

5. Встановлення базового значення кожного з вихідних (факторних) показників, за яким розраховувався обраний показник ефективності проекту. Система таких базових значень всіх вихідних показників міститься в проектному обґрунтуванні (у відповідних його розділах – виробничому, маркетинговому, фінансовому та ін.)

6. Визначення можливого діапазону зміни кожного вихідного (факторного) показника в ході реалізації проекту. У процесі цього етапу аналізу визначається мінімально і максимально можливу зміну базового вихідного (факторного) показника до кінця аналітичного періоду. Розрахунок можливих змін ведеться у відсотках до базового значенням вихідного показника. Загальний діапазон можливої зміни вихідного показника також визначається у відсотках (як різниця між максимальним і мінімальним розміром його можливого відхилення).

7. Розрахунок очікуваної зміни обраного показника ефективності проекту при екстремальних значеннях можливої зміни кожного вихідного (факторного) показника. Такий розрахунок здійснюється як за мінімальним, так і за максимально можливе значення кожного вихідного показника на основі раніше побудованих моделей визначення їх впливу на обраний показник ефективності проекту. Результати розрахунку дозволяють отримати кількісні значення показника ефективності проекту при мінімальному і максимальному значенні кожного з вихідних (факторних) показників.

8. Встановлення можливого діапазону значень обраного показника ефективності проекту в діапазоні зміни кожного вихідного (факторного) показника. У цих цілях спочатку визначається розмір відхилень показника ефективності проекту (при мінімальному і максимальному значенні вихідного показника) від базового його значення (у відсотках до базового значення). Потім як різниця між максимальним і мінімальним значеннями показника ефективності визначається можливий діапазон його коливань (у відсотках) в залежності від зміни кожного вихідного показника.

9. Визначення рівня чутливості обраного показника ефективності проекту до зміни кожного вихідного (факторного) показника. Цей рівень може бути встановлений на основі розрахунку коефіцієнта еластичності або графічним методом.

10. Ранжування вихідних (факторних) показників за ступенем їх впливу на зміну обраного показника ефективності проекту. Таке ранжирування початкових показників здійснюється на основі розрахованих коефіцієнтів еластичності зміни обраного показника ефективності проекту від зміни кожного з вихідних показників. Рангова послідовність вихідних показників встановлюється у міру убування значення коефіцієнта еластичності (тобто зниження ступеня його впливу на показник ефективності) – перший ранг присвоюється вихідного показнику з найвищим значенням коефіцієнта еластичності.

Ранжування розглянутих показників може бути здійснено і за результатами графічної інтерпретації ступеня чутливості показника ефективності за проектом.

II. Аналіз сценаріїв проекту. Основним завданням використання цього аналітичного методу є комплексна оцінка впливу всіх основних вихідних (факторних) показників на ефективність реального інвестиційного проекту за різних можливих умов (сценаріях) його реалізації – від найкращих до найгірших. У процесі цього аналізу всі Змінні вихідні (факторні) показники проекту моделюються з урахуванням їх взаємозалежності. По кожному з розглянутих сценаріїв проекту визначається ймовірність його виникнення. На основі можливих коливань показників ефективності проекту при різних умовах (сценаріях) його реалізації визначаються середньоквадратичне (стандартне) відхилення та коефіцієнт варіації, які висловлюють ступінь проектного ризику. Чим вище значення цих показників, тим відповідно вище вважається рівень проектного ризику.

III. Метод імітаційного моделювання (метод Монте-Карло).Основним завданням використання цього аналітичного методу є комплексна оцінка проектного ризику на основі багаторазової імітації умов формування показників ефективності проекту та їх відхилення від розрахункового або середнього значення. Імітаційне моделювання засноване на побудові математичної моделі формування показників ефективності проекту, встановлення границь можливих змін і форм корелятивних зв'язків окремих первинних (факторних) показників, що формують цю ефективність, і багаторазового комп'ютерного моделювання імовірнісних сценаріїв зміни окремих первинних (факторних) показників з метою отримання адекватних їм значень можливого розподілу показників ефективності проекту.

Як видно з цієї загальної характеристики методу імітаційного моделювання, він суттєво поглиблює аналітичний апарат раніше розглянутих методів – аналізу чутливості та аналізу сценаріїв проекту. Якщо метод аналізу чутливості проекту досліджує ізольоване вплив кожного з первинних (факторних) показників на ефективність, то даний метод, визначаючи корелятивний зв'язок між первинними показниками, дозволяє досліджувати цей вплив комплексно. У порівнянні з методом аналізу сценаріїв даний метод істотно розширює досліджуване поле умов реалізації проекту, моделюючи НЕ 3–5 можливих сценаріїв, а багато їх сотні (використовуючи можливості сучасної комп'ютерної техніки).

IV. Метод «дерева рішень» («дерева ймовірностей») проекту. Основним завданням цього методу є комплексна оцінка рівня ризику проекту на основі графічного подання можливих послідовно розглядаються в часі сценаріїв його реалізації з встановленням ймовірності виникнення кожного з них. Кожна з повних гілок, представлена на графіку, ілюструє одну з альтернатив можливого перебігу реалізації проекту та відповідного їй очікуваного значення показника його ефективності. Всі імовірнісні значення показника ефективності проекту майбутнього періоду зв'язуються з їх значеннями, очікуваними у попередньому періоді. Таким чином, комплексна оцінка рівня ризику проекту на кінцевій стадії його реалізації корелюється з відповідними рівнями ризику проекту на попередніх стадіях цього процесу, тобто відображає характер можливих змін первинних (факторних) показників, що формують ефективність, в часі.

II. Аналіз сценаріїв проекту. Основним завданням використання цього аналітичного методу є комплексна оцінка впливу всіх основних вихідних (факторних) показників на ефективність реального інвестиційного проекту за різних можливих умов (сценаріях) його реалізації – від найкращих до найгірших. У процесі цього аналізу всі Змінні вихідні (факторні) показники проекту моделюються з урахуванням їх взаємозалежності. По кожному з розглянутих сценаріїв проекту визначається ймовірність його виникнення. На основі можливих коливань показників ефективності проекту при різних умовах (сценаріях) його реалізації визначаються середньоквадратичне (стандартне) відхилення та коефіцієнт варіації, які висловлюють ступінь проектного ризику. Чим вище значення цих показників, тим відповідно вище вважається рівень проектного ризику.

Аналіз сценаріїв проекту в процесі оцінки ступеня його ризику здійснюється в розрізі наступних основних етапів:

1. Вибір для аналізу пріоритетного показника ефективності проекту. З раніше розглянутої системи показників оцінки ефективності проекту для здійснення його сценарного аналізу може бути обраний будь-який з них. Однак, на думку більшості фахівців, для проведення аналізу сценаріїв проекту як пріоритетного найбільшою мірою підходить показник чистого приведеного доходу.

2. Визначення кількості та видів сценаріїв можливої реалізації проекту. У звичайній практиці сценарного аналізу проектів для дослідження обирається від 3 до 5 варіантів (сценаріїв) можливих умов реалізації проекту. Ці умови повинні визначати весь діапазон можливих змін факторів зовнішнього інвестиційного середовища і параметрів внутрішнього потенціалу підприємства – від найкращих до найгірших. Стандартним варіантом вважається аналітичний набір, що складається з трьох видів сценаріїв можливих умов реалізації проекту, що впливають на його ефективність, – «оптимістичний», «реалістичний» і «песимістичний».У ряді випадків для уточнення динаміки окремих вихідних (факторних) показників можливої реалізації проекту обираються ще два проміжні сценарію – один між «оптимістичним» і «реалістичним», другий – між «реалістичним» і «песимістичним».

3. Визначення ступеня ймовірності реалізації кожного з можливих сценаріїв розвитку проекту. Завдання та ¬ кою ймовірності кожному з розглянутих сценаріїв є найбільш складним етапом здійснення аналізу, потребують високої кваліфікації виконавців. Це пов'язано з тим, що заданий рівень вірогідності в процесі подальших розрахунків робить істотний вплив на визначений рівень проектного ризику. Завдання ступеня ймовірності кожному з прийнятих сценаріїв можливої реалізації проекту здійснюється експертною шляхом (при необхідності для цих цілей запрошують експертів-прогнозистів). Загальна сума всіх заданих ймовірностей за сценаріями проекту повинна складати 100% (або 1 при десятковій системі).

4. Моделювання значень всього комплексу основних вихідних (факторних) показників проекту, відповідних кожному з можливих сценаріїв його реалізації. На первинній стадії цього етапу визначається перелік таких показників, які були покладені в основу обраного показника ефективності проекту (при необхідності можна скористатися системою таких показників).На наступній стадії значення цих показників моделюються для двох екстремальних сценаріїв – «оптимістичного» і «песимістичного», тобто для можливих найкращих та найгірших умов реалізації проекту. І нарешті, на завершальній стадії значення цих показників моделюються з урахуванням можливої їх динаміки для всіх проміжних сценаріїв реалізації проекту.

5. Розрахунок обраного показника ефективності проекту по кожному з можливих сценаріїв його реалізації. У процесі цього етапу спочатку визначаються розрахункові значення показників «обсягу інвестиційних витрат» і «суми чистого грошового потоку» по кожній з можливих сценаріїв (виходячи з раніше змодельованих значень основних вихідних показників по кожному сценарієм).Потім на основі розрахованих значень показників обсягу інвестиційних витрат і суми чистого грошового потоку визначається значення обраного показника ефективності проекту по кожному варіанту сценарію.

6. Розрахунок середньозваженого показника ефективності проекту за заданими ймовірностям реалізації кожного з можливих сценаріїв розвитку проекту.

7. Оцінка загального рівня ризику проекту на основі показників середньоквадратичного (стандартного) відхилення та коефіцієнта варіації. Зазначені показники в найбільшою мірою характеризують рівень проектного ризику і найбільш наочні при порівняльній його оцінкою за різними проектами.

Висновки

Система ринкових відносин об’єктивно зумовлює існування ризику в усіх сферах господарської діяльності. Ринкове середовище вносить в діяльність підприємств елементи невизначеності і поширює «асортимент» ризикових ситуацій, які виникають при присутності конкретних умов та обставин. Ризикові ситуації формують умови для існування і реалізації економічного ризику, з яким в процесі своєї діяльності зштовхуються практично усі підприємства. Відсутність повної інформації, існування протидіючих тенденцій, елементи випадковості та інші нові економічні умови господарювання обумовлюють процесу управління, оскільки більшість управлінських рішень підприємства приймається в умовах невизначеності та економічного ризику.

Щоб вижити за цих складних умов підприємствам необхідно приймати нетрадиційні та сміливі рішення, але це теж підвищує ступінь економічного ризику. При означених обставинах підприємствам потрібно не уникати ризику, а вміти правильно оцінювати його ступінь і безпосередньо управляти ним з метою обмеження. Підприємствам необхідні своєчасне врахування чинників ризику при прийнятті управлінських рішень; кваліфікована організація процесу управління ризиковою ситуацією, що спрямована на забезпечення адаптації діяльності підприємства до мінливих умов зовнішнього та внутрішнього середовища. Стратегія управління ризиковою ситуацією залежить від специфічних ризиків, які можуть виникати в процесі діяльності підприємства, можливості правильно оцінити конкретну ризикову ситуацію, знайти оптимальний варіант виходу з неї, враховуючи наявні у розпорядженні підприємства ресурси.

Суттєвий вплив ризиків на всі елементи, цінності і сторони діяльності комерційної організації приводить до необхідності формулювання функції управління ризиками, виходячи з того, що по суті своїй процес управління комерційною організацією являє собою послідовність економічних і соціальних виборів, кожний з яких запускає визначені фінансові й організаційні механізми, що мають істотний вплив для даного бізнесу, які знижують або підвищують її ризикову позицію при досягненні тієї норми прибутку, що виявляється доступною в умовах конкретної соціально-економічний ситуації. Основна мета управління ризиками – їх мінімізація з метою уникнення або часткового зменшення можливих фінансових втрат від дії ризиків.

Список літератури

1. Бланк І.А. Управління фінансовими ризиками. – К.: Ника – Центр, 2005. – 600 с.

2. Балабанов И. Риск – Менеджмент, 1996.

3. Бурлаков О., Скибінський С. – Основи маркетингу. – К., 1998.

4. Вітлінський В. – Ризик у менеджменті. – К., 1996

5. Грабовський П. – Риски в современном бизнесе. – 1995.

6. Економічна енциклопедія. Т.3. – К., 2002

7. Кравченко В. Сучасні стандарти ризик-менеджменту: основа для побудови дієвої системи управління маркетинговими ризиками компанії – Маркетинг в Україні – 2007 – №5, с. 36.

8. Чернова Г.В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2000. – 170 с.

9. Ющенко В.А., Міщенко В. І. Управління валютними ризиками: Навч. посібник для студ. екон. спец. вузів. – К.: Знання, 1998. – 444 с. – (Вища освіта ХХІ століття).

Похожие работы

... та розподілу по виробництвам, аналізу показників, що формують його. [14] 4. Побудова нейромережової моделі відносної ефективності прийняття управлінських рішень Черговим і важливим застосуванням нейромереж є моделювання на їх основі прийняття рішень в управлінні підприємством. Тобто створення нейромережової моделі системи управління підприємством на основі прийняття управлінських рішень. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... , якщо йому повідомити про реальну чи потенційну проблему. Як зазначено вище, від способу обміну керівника з підлеглими інформацією значною мірою залежить поводження останніх. Установлено, що численні психологічні фактори й особистісні особливості позначаються на процесі прийняття рішень. 5. Взаємозалежність рішень. В організації всі рішення деяким чином взаємозалежні. Одиничне важливе рі ...

... ільш характерний для тоталітарних та авторитарних режимів, де майже всі потреби ігноруються; - метод тиску - застосовується владою за допомогою силових структур; - методи командного прийняття рішень, приймаються за допомогою вольових дій, ігноруючи інші можливості; - консенсусний метод - реалізується за допомогою переговорного процесу з поступками конфліктуючих сторін. Важливе значення має ...

0 комментариев