Сутність, мета і завдання управління фінансовими ризиками підприємств

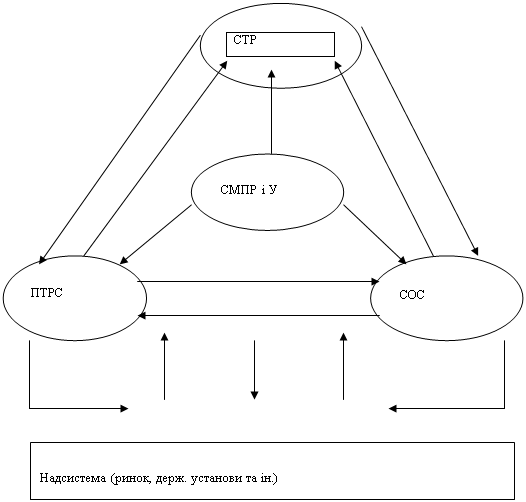

Системи забезпечення управління фінансовими ризиками підприємств

Аналіз управління фінансовими ризиками на підприємстві «Vineta – system»

Ризик неповернення передоплати постачальниками. Наслідок – погіршення фінансового стану підприємства, складності у відносинах з постачальниками

Особливості управління фінансовими ризиками підприємства у процесі здійснення окремих видів діяльності

Особливості управління фінансовими ризиками інвестиційної діяльності підприємства

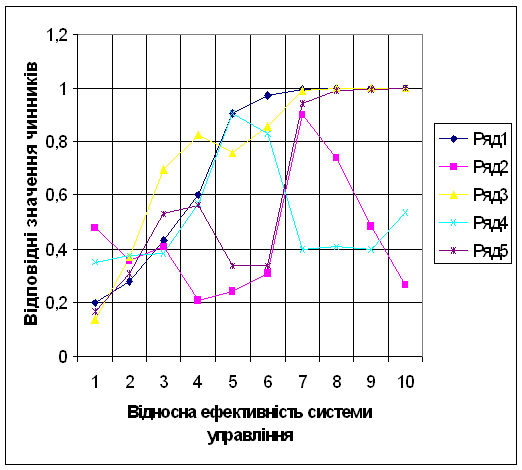

Вибір для аналізу системи основних вихідних (факторних) показників, що впливають на можливу зміну обраного показника ефективності проекту

Навигация

Аналіз управління фінансовими ризиками на підприємстві «Vineta – system»

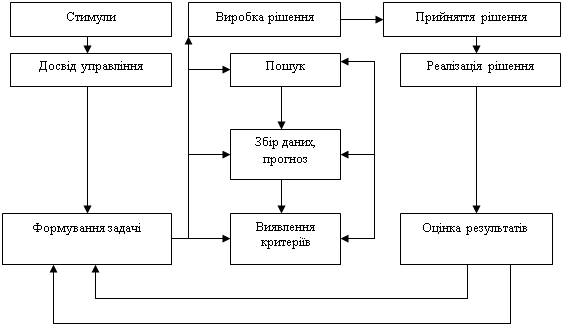

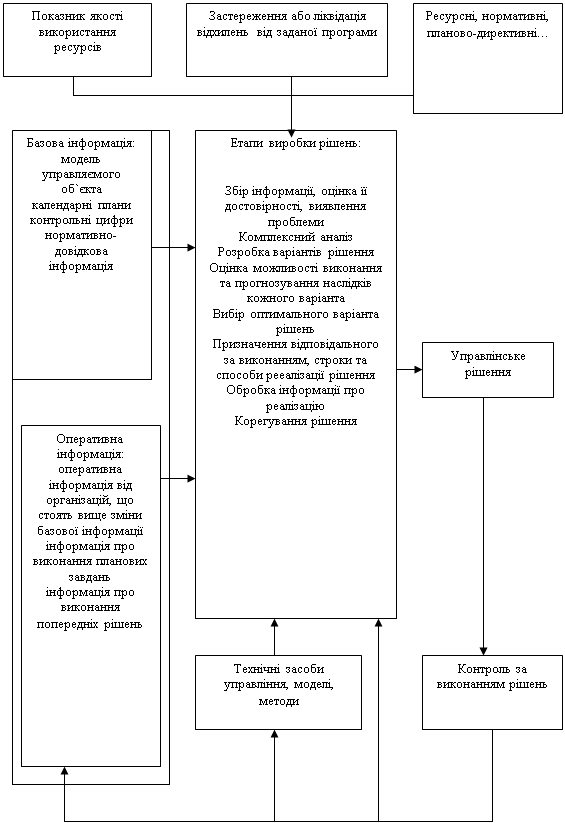

Методи прийняття рішень в управлінні ризиками

108323

знака

2

таблицы

0

изображений

2. Аналіз управління фінансовими ризиками на підприємстві «Vineta – system»

Таблиця 1. Склад та структура капіталу підприємства

| Види капіталу | 2007 рік | 2008 рік | 2009 рік | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | |

| Статутний капітал | 18.5 | 1.1 | 19 | 1.44 | ||

| Інший додатковий капітал | ||||||

| Нерозподілений прибуток | -213.7 | -1.37 | -248 | -14.4 | ||

| Всього власного капіталу | -195.2 | 12.5 | -299 | 22.7 | -229 | -13.3 |

| Довгострокові фін. зобов’язання | ||||||

| Поточні зобов’язання | 1748.8 | 112.5 | 1613 | 122.7 | 1947 | |

| Короткострокові кредити банків | ||||||

| Кредиторська заборгованість за товари, роботи і послуги | 1748.8 | 112.5 | 1568 | 119.3 | 1893 | 113.3 |

| Поточні зобов’язання за розрахунками | 45 | 3.4 | 54 | 3.1 | ||

| Інші поточні зобов’язання | ||||||

| Доходи майбутніх періодів | ||||||

| Всього позикового капіталу | ||||||

| Валюта балансу | 1553.6 | 100 | 1314 | 100 | 1718 | 100 |

Таблиця 2. Рівень ризику

| Рівень ризику | 2007 рік | 2008 рік | 2009 рік | |||

| Тис.грн | % | Тис.грн | % | Тис.грн | % | |

| Високий | 918.9 | 28.2 | 713 | 37.5 | 1558 | 43.5 |

| Середній | 2296.8 | 70.6 | 1140.2 | 60 | 2016 | 56.3 |

| Низький | 21.2 | 0.6 | 41 | 2.1 | 1 | 0.02 |

| Критичний | 14.6 | 0.6 | 4 | 0.2 | 4 | 0.11 |

| Валюта балансу | 3251.5 | 100 | 1898.2 | 100 | 3578 | 100 |

Аналіз ризику поділяють на два взаємно доповнюючих види: якісний і кількісний.

Якісний аналіз передбачає виявлення можливих видів ризику (ідентифікацію ризиків), загроз, які вони становлять, а також визначення факторів ризику, що чинять вплив на результати прийнятих рішень і виконуваних робіт.

Для сучасного підприємства можна виділити ряд основних ризиків, спричинених їх взаємодією з економічними контрагентами.

Їх якісний аналіз виконано за наступною схемою: сутність ризику, причини ризику, фактори ризику (передумови, що збільшують імовірність настання несприятливих подій), способи зниження або компенсації ризику.

1. Ризик неотримання вихідних сировини, матеріалів і ресурсів. Наслідком є зниження рівня рентабельності підприємства або неможливість реалізації профільної технології.

Причини ризику – відмова традиційних і потенційних постачальників від укладання договорів постачання; неприйнятні умови договорів; виникнення у постачальника непередбачених труднощів; прийняття постачальником рішення про розрив договору або про зміну його умов; перехід традиційних постачальників на випуск нової продукції тощо.

Фактори ризику – слабка диверсифікованість постачальників; нестабільність загальної соціально-економічної ситуації; відсутність традицій обов'язковості виконання правових і договірних умов; нерівномірність темпів інфляції і валютних курсів; нерівномірність доходів різних прошарків населення; недостатність резервних коштів підприємства для компенсації підвищення цін постачальниками; надмірна концентрація підприємства на обмеженому наборі профільних технологій тощо.

Способи зниження ризику – диверсифікація постачальників; створення фінансових резервів на випадок непередбачених витрат; прогнозування динаміки цін; залучення традиційних постачальників до діяльності підприємства шляхом укладання договорів на участь у прибутку або продажем акцій; придбання акцій підприємств-постачальників; створення страхових запасів вихідних матеріалів; диверсифікація виробництва шляхом збільшення числа використовуваних технологій і видів продукції; організація на підприємстві системи постійного збору інформації про можливих постачальників, їхні наміри, освоювані технології, соціально-економічні ситуації навколо них; завчасна розробка системи функціонування підприємства в умовах пошуку альтернативних постачальників.

Похожие работы

... та розподілу по виробництвам, аналізу показників, що формують його. [14] 4. Побудова нейромережової моделі відносної ефективності прийняття управлінських рішень Черговим і важливим застосуванням нейромереж є моделювання на їх основі прийняття рішень в управлінні підприємством. Тобто створення нейромережової моделі системи управління підприємством на основі прийняття управлінських рішень. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... , якщо йому повідомити про реальну чи потенційну проблему. Як зазначено вище, від способу обміну керівника з підлеглими інформацією значною мірою залежить поводження останніх. Установлено, що численні психологічні фактори й особистісні особливості позначаються на процесі прийняття рішень. 5. Взаємозалежність рішень. В організації всі рішення деяким чином взаємозалежні. Одиничне важливе рі ...

... ільш характерний для тоталітарних та авторитарних режимів, де майже всі потреби ігноруються; - метод тиску - застосовується владою за допомогою силових структур; - методи командного прийняття рішень, приймаються за допомогою вольових дій, ігноруючи інші можливості; - консенсусний метод - реалізується за допомогою переговорного процесу з поступками конфліктуючих сторін. Важливе значення має ...

0 комментариев