Основы анализа производственно-хозяйственной деятельности предприятия

Анализ финансовой деятельности предприятия – ключевая задача управления

ОЦЕНКА ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ производственно-хозяйственной деятельности предприятия ДГП ВК ЦГМ

Анализ финансовой деятельности

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

Контроллинг как способ достижения высоких конечных результатов деятельности предприятия

Расчет эффективности оказания услуг

Навигация

Основы анализа производственно-хозяйственной деятельности предприятия

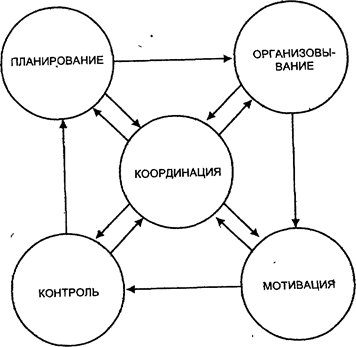

Управление предприятием в рыночных условиях

91105

знаков

31

таблица

8

изображений

1.2 Основы анализа производственно-хозяйственной деятельности предприятия

Содержание анализа производственно-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материалами, трудовыми и финансовыми ресурсами и эффективности их использования. Постижению техники анализа производственно-хозяйственной деятельности предприятия способствуют исследования и методики западных ученых Хелферта Э., Бригхема Ю., а также отечественных ученых и специалистов Савицкой Г.В., Ефимовой О.В., Шеремета А.Д.

В методике у Савицкой Г.В. этот анализ основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.[12;111]

Цель анализа производственно-хозяйственной деятельности - повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов.

Предметом анализа производственно-хозяйственной деятельности предприятия являются производственные и экономические результаты, деятельности предприятия.

Объектом анализа производственно-хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков).[9;88]

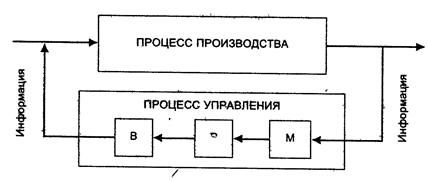

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством, является учет.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Таким образом, по методике анализа Шеремета А.Д. анализ производственно-хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. [5;115]

По мнению Федоровой Г.В.развитие рыночных отношений требует от предприятий эффективных форм хозяйствования и управления производством, конкурентоспособности продукции и услуг, активизации предпринимательства, инициативы. Важная роль в реализации этой задачи отводится анализу основных показателей производственно-хозяйственной деятельности предприятий. С его помощью обосновываются управленческие решения, оцениваются результаты деятельности предприятия. Анализ хозяйственной деятельности состоит из двух частей: управленческого анализа и финансового анализа.[18;152]

Автор Шадрина Г.В. отметила, что основные средства (основные фонды) являются одним из важнейших факторов эффективности любого производства. Задачами анализа являются определение обеспеченности предприятия и его структурных подразделений основными фондами, уровня их использования, изучения степени использования производственной мощности предприятия и

оборудования и выявления резервов повышения эффективности использования основных средств.[4;65]

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода и постепенный перенос своей первоначальной стоимости на затраты производства.

Экономическая эффективность использования их характеризуется долей амортизации в стоимости продукции. С ростом и совершенствованием техники сумма ежегодной амортизации возрастает, увеличивается ее доля в себестоимости продукции, но вместе с тем увеличивается выпуск продукции, так как повышается производительность оборудования. Следовательно, сумма амортизации в стоимости единицы изделия снижается. Экономический эффект от внедрения новой техники проявляется также через другие элементы затрат на производство, в основном через затраты труда.[4;66]

По методологии Савицкой Г.В. анализ основных фондов проводится по нескольким направлениям:

- анализ движения основных средств;

- анализ показателей эффективности использования основных средств;

- анализ использования времени работы оборудования;

- интегральная оценка использования оборудования.

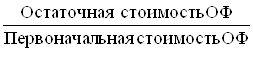

Для оценки годности ОФ рассчитывают коэффициент годности

Кгод=![]()

(1)

(1)

Для того чтобы определить на сколько изношены ОФ на предприятиях рассчитывается коэффициент износа.

К изн= (2)

(2)

Показателями характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда, а важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Фондоотдача определяется отношением стоимости годового объема продукции к среднегодовой стоимости ОФ, и показывает, сколько выручки приходится на единицу стоимости ОФ. Фондоемкость – показатель обратный фондоотдачи. Он показывает, сколько стоимости ОФ необходимо для того, чтобы получить единицу стоимости дохода. Фондовооруженность показывает, на сколько работники предприятия обеспечены оборудованием и рассчитывается как отношение среднегодовой стоимости ОФ к среднесписочной численности персонала.[12;109]

Фо=![]() , (3)

, (3)

где Д- выручка от реализации

Фе=![]() (4)

(4)

Фв= ![]()

(5)

(5)

Характеристику использования оборотных средств определяют коэффициент оборачиваемости и продолжительность одного оборота.[4;119]

-Коэффициент оборачиваемости, который показывает число оборотов за период

Коб=![]() , (6)

, (6)

где О- средний остаток оборотного капитала

-Коэффициент закрепления показывает потребность в оборотном капитале на один тенге выручки от реализации

Кз= ![]() (7)

(7)

-Средняя продолжительность одного оборота в днях

Д=![]() , (8)

, (8)

где Дк- продолжительность календарного периода [4;128]

Согласно методике Риполя-Сарагоси Ф.Б. анализ трудовых ресурсов - один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятий трудовыми ресурсами, высокий уровень

производительности труда имеют большое значение для увеличения объемов производства.

Основными задачами анализа трудовых ресурсов являются: объективная оценка использования рабочей силы, рабочего времени, производительности труда;

определение факторов и количественное влияние их на изменение трудовых показателей;

выявления резервов более полного и эффективного использования трудовых ресурсов.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью, при этом необходимо анализировать и качественный состав по квалификации.[6;77]

Среднесписочная численность это отношение суммы численности на начало и конец периода на 2.

Ктпр= ![]() (9)

(9)

Ктвыб= ![]() (10)

(10)

Ктпост=![]() (11)

(11)

Где Ктпр- коэффициент оборота по приему

Ктвыб- коэффициент оборота по выбытию

Ктпост- коэффициент постоянства

Рпр- работники принятые

Рвыб- работники уволившиеся

Ргод- работники проработавшие весь год

Рср- среднесписочная численность работников

Производительность труда определяется как отношение выручки от реализации к среднесписочной численности работников.

Она показывает, на какую сумму было оказано услуг одним работником. Для расчета производительности применяется следующая формула:

П=![]() (12)

(12)

Похожие работы

... лицами, приобретающими его акции или долговые обязательства, а также с коммерческими банками. Кредиты банка подразделяются на краткосрочные, среднесрочные и долгосрочные. Специфика перехода к рыночным отношениям в нашей стране выразилось в том, что наибольший интерес и для предприятия, и для банка представляют краткосрочные ссуды, выдаваемыми банками, как правило, на 30, 60 и 90 дней. При этом ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... 84-85. 17. Русинов Ф.М., Никулин Л.Ф., Фаткин Л.В., Менеджмент и самоменеджмент в системе рыночных отношений. Учебное пособие: - М.: ИНФРА – М, 1996 –352с. 18. Рекомендации по организации системы оплаты труда на предприятиях // Социальная защита – 1999 - №7 – С. 48-62. 19. Рекомендации по организации нормирования труда на предприятиях // Социальная защита – 1999 - №5 – С. 42-58. 20. Софинский ...

... свободно адаптироваться к постоянно изменяющимся внешним и внутренним условиям функционирования организации, необходимо ее комплексное совершенствование. Для этого предполагается внедрить адаптационную систему повышения эффективности управления предприятием. Суть адаптационной системы заключается в повышении эффективности функционирования предприятия, через приспособления структуры управления к ...

0 комментариев