Основы анализа производственно-хозяйственной деятельности предприятия

Анализ финансовой деятельности предприятия – ключевая задача управления

ОЦЕНКА ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

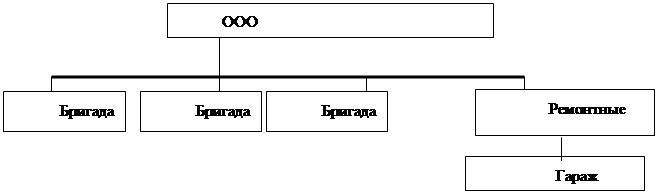

Анализ производственно-хозяйственной деятельности предприятия ДГП ВК ЦГМ

Анализ финансовой деятельности

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

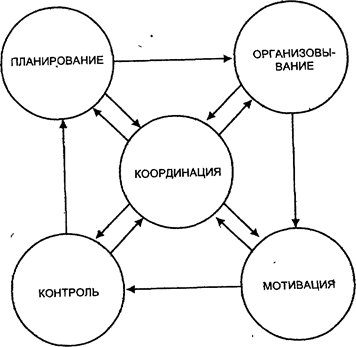

Контроллинг как способ достижения высоких конечных результатов деятельности предприятия

Расчет эффективности оказания услуг

Навигация

Анализ производственно-хозяйственной деятельности предприятия ДГП ВК ЦГМ

Управление предприятием в рыночных условиях

91105

знаков

31

таблица

8

изображений

2.2 Анализ производственно-хозяйственной деятельности предприятия ДГП ВК ЦГМ

Анализ производственно - хозяйственной деятельности предприятия важный инструмент получения информации, необходимой для принятия управленческих решений. От качества анализа во многом зависит рациональность управленческих решений, а следовательно эффективность деятельности предприятия. Анализ необходим не только для оценки результатов деятельности предприятия но и для выявления резервов совершенствования управления предприятием. [133]Для анализа финансово- хозяйственной деятельности предприятия будем использовать данные Баланса ВК ЦГМ за 2004-2006гг. и Отчета о результатах финансово- хозяйственной деятельности ВК ЦГМ за 2004-2006гг.

Выполним анализ основных фондов

Все основные фонды ВК ЦГМ – производственные, т.к. они все участвуют в производственном процессе, и собственные. На балансе ВК ЦГМ находятся как пассивные (здания, сооружения), так и активные (лабораторное, гидрологическое, метеорологическое оборудование, транспортные средства, прочие средства) основные фонды. Первоначальную стоимость основных фондов можно увидеть в 1 разделе баланса «Внеоборотные активы».

Таблица 1

Динамика состава основных фондов за 2004-2007г. (тыс.тенге)

| Основные фонды | на 2004г. | на 2005г. | на 2006г. | на 2007г. | |||

| Перво- начальн | Перво- начальн | Отклон (+/-),% | Перво- нач | Отклн (+\-),% | Перво- нач | Отклн (+/-),% | |

| Здания, сооружен | 3650 | 3768 | +3,2 | 3830 | +1,6 | 4020 | +5 |

| Машины, оборудован | 7322 | 7550 | +3,1 | 7912 | +4,8 | 7234 | -8,6 |

| Транспорт | 1940 | 1640 | -15,5 | 1952 | +19 | 3410 | +74,7 |

| Прочие | 1435 | 1498 | +4,3 | 1434 | -4,3 | 1176 | -18 |

| ИТОГО | 14347 | 14456 | +0,8 | 15128 | +4,6 | 15840 | +4,7 |

Первоначальная стоимость ОФ постепенно увеличивается (на 2005г. на 0,8%, на 2006г. на 4,6%, на 2007г. на 4,7%), т.е. предприятие производит замену старого оборудования на новое. На протяжении 3х лет наибольший вес в ОФ занимает машины и оборудование. Наименьший - прочие ОФ. К концу 2006г. заметно увеличилась стоимость транспорта предприятия, т.к. предприятие приобрело новую автомашину.

Первоначальная стоимость основных фондов это стоимость всех затрат которые понесло предприятие при приобретении, сооружении, изготовлении, доставке, приведении их в состояние, пригодное для использования.

Для того чтобы определить на сколько изношены ОФ на предприятиях рассчитывается коэффициент износа. (2)

Таблица 2

Коэффициент износа ОФ ВК ЦГМ

| Первонач тыс.тенге | Износ тыс.тенге | К.изн | Отклонение (+\-), % | ||

| Здания, сооружения | на 04г. | 3650 | 1517 | 0,42 | -- |

| на 05г. | 3768 | 1530 | 0,41 | -2,4 | |

| на 06г. | 3830 | 1552 | 0,41 | - | |

| на 07г. | 4020 | 1126 | 0,28 | -31,7 | |

| Машины, оборудование | на 04г. | 7322 | 2600 | 0,36 | -- |

| на 05г. | 7550 | 2592 | 0,34 | -5,6 | |

| на 06г. | 7912 | 2577 | 0,33 | -2,9 | |

| на 07г. | 7234 | 1916 | 0,26 | -21,2 | |

| Транспорт | на 04г. | 1940 | 1588 | 0,82 | -- |

| на 05г. | 1640 | 999 | 0,61 | -25,6 | |

| на 06г. | 1952 | 1119 | 0,57 | -6,6 | |

| на 07г. | 3410 | 872 | 0,26 | -54,4 | |

| Прочие | на 04г. | 1435 | 444 | 0,31 | -- |

| на 05г. | 1498 | 527 | 0,35 | +12,9 | |

| на 06г. | 1434 | 562 | 0,39 | +11,4 | |

| на 07г. | 1176 | 482 | 0,41 | +5,1 | |

| ИТОГО | на 04г. | 14347 | 6149 | 0,43 | -- |

| на 05г. | 14456 | 5648 | 0,39 | -9,3 | |

| на 06г. | 15128 | 5810 | 0,38 | -2,6 | |

| на 07г. | 15840 | 4396 | 0,28 | -26,3 |

В таблице 2 представлен коэффициент износа основных средств ВК ЦГМ. Так Кизн. зданий и сооружений снижается, т.к. предприятие каждый год обновляет свои здания, проводит на них капитальный ремонт, который увеличивает их первоначальную стоимость. Такая же тенденция наблюдается и по машинам и оборудованию, Кизн снизился с 0,36 до 0,26. Существенно изменилось техническое состояния транспорта. Приобретение новых а\машин и списание старых привело к тому, что Кизн транспорта снизился с 0,82 до 0,26. Состояние прочих ОФ ухудшается. Это связано с тем, что предприятие очень мало приобретало основных фондов этой группы. Все эти факторы повлияли на общий Кизн, который снизился с 0,43 до 0,28. Это положительная тенденция, т.к. понижение данного коэффициента влечет за собой повышение годности основных фондов.

Для оценки годности ОФ рассчитывают коэффициент годности. (1)

Коэффициент годности ОФ предприятия на протяжении рассматриваемого периода повышается за исключением прочих ОФ. Приобретая новые ОФ ВК ЦГМ, следовательно, повышает их годность и отдачу, что и видно из таблицы. Прочие основные фонды предприятие за прошедший период приобретало не значительный объем, следовательно имеющиеся- постепенно изнашиваются, что и заметно по коэффициенту годности- он понизился с 0,69 до 0,56. Но, тем не менее, это не повлияло на повышение общего Кгод. Он увеличивается с каждым годом с 0,57 до 0,72.

Важнейшими показателями использования основных производственных фондов являются фондоотдача (Фо) (3), фондоемкость (Фе) (4), фондовооруженность (Фв) (4).

За счет того, что предприятие приобретало основные фонды, увеличивается фондоотдача с 1,06 до 1,08, и снижается фондоемкость с 0,94 до 0,9. Фондовооруженность работников снизилась на 1,5 % в 2005г. по сравнению с 2004г. Это связано с тем, что предприятие увеличило штат своих сотрудников на 5 человек. Но в 2006г. фондовооруженность немного повысилась за счет того, что были приобретены ОФ на сумму 962 тыс.тенге

Таблица 4

Показатели использования ОФ (тыс. тенге)

| Показатели | 2004г. | 2005г. | 2006г. | Отклонения (+\-), % | |

| на 2005г. | на 2006г. | ||||

| Доход от реализации | 15301 | 16000 | 17200 | +5 | +8 |

| Среднегодовая стоимость ОФ | 14402 | 14792 | 15484 | +2,7 | +4,7 |

| Среднесписочная численность | 115 | 120 | 120 | +4 | -- |

| Фондоотдача | 1,06 | 1,08 | 1,11 | +1,9 | +2,8 |

| Фондоемкость | 0,94 | 0,92 | 0,9 | -2,1 | -2,2 |

| Фондовооруженность | 125,2 | 123,3 | 129 | -1,5 | +4,6 |

По выполненным расчетам можно сделать вывод, что предприятие постоянно обновляет свои основные фонды. За счет этого повышаются такие показатели как: коэффициент годности, фондоотдача, фондовооруженность.

Также понижается фондоемкость оказываемых услуг. Это положительная тенденция в деятельности ВК центра гидрометеорологии.

Выполним анализ оборотных фондов

Наряду с основным капиталом для работы предприятия большое значение имеет наличие оптимального количества оборотного капитала.

Оборотные фонды ВК ЦГМ постоянно изменяются. Меняется не только их общая стоимость, но также меняется и их структура. Так на начало 2004г. преобладала дебиторская задолженность, на начало 2005г. почти одинаковая доля ТМЗ и дебиторской задолженности. На начало этих периодов у предприятия практически нет свободных денежных средств. Но начиная с 2006г. оборотные фонды предприятия имеют в своей структуре денежные средства.

Анализ структуры среднегодовой стоимости оборотного капитала, свидетельствует о преобладании дебиторской задолженности и товарно- материальных запасов. Только в 2006г. появляется существенная доля денежных средств (12%).

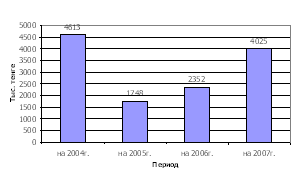

Рисунок -3

Динамика оборотных фондов по состоянию на 2004-2007 год

Таблица 6

Среднегодовая стоимость оборотных фондов ВК ЦГМ

| 2004г. | 2005г. | 2006г. | Отклон.(+\-), % | |||||

| т.тенге | % | т.тенге | % | т.тенге | % | на 05г. | на 06г. | |

| ТМЗ | 833 | 26 | 1092 | 53 | 1426 | 45 | +31,1 | +30,6 |

| ДтЗ | 2340 | 74 | 914 | 43 | 1373 | 43 | -60,9 | +50,2 |

| Ден.ср. | 9 | -- | 45 | 2 | 390 | 12 | +400 | +766,7 |

| ИТОГО | 3181 | 100 | 2050 | 100 | 3189 | 100 | -35,6 | +55,6 |

Таблица 7

Использование оборотных средств

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+\-), % | |

| на 2005г. | на 2006г. | ||||

| Оборотные средства | 3181 | 2050 | 3189 | -35,6 | +55,6 |

| Доход от реализации | 15301 | 16000 | 17200 | +5 | +8 |

| Коборачиваемости | 4,8 | 7,8 | 5,4 | +62,5 | +30,8 |

| Кзакрепления | 0,2 | 0,1 | 0,2 | -50 | +100 |

| Календарный период | 360 | 360 | 360 | -- | -- |

| Продолжительность 1 оборота | 75 | 46 | 67 | -38,7 | +45,7 |

Таблица 8

Оборачиваемость дебиторской задолженности

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+\-), % | |

| на 2005г. | на 2006г. | ||||

| Дебиторская задолженность | 2340 | 914 | 1373 | -60,9 | +50,2 |

| Доход от реализации | 15301 | 16000 | 17200 | +5 | +8 |

| Коборачиваемости | 6,5 | 17,5 | 12,5 | +169,2 | -28,6 |

| Кзакрепления | 0,2 | 0,1 | 0,2 | -50 | +100 |

| Календарный период | 360 | 360 | 360 | -- | -- |

| Средняя продолжит. 1 оборота | 55,4 | 21 | 29 | -61,8 | +38,1 |

Таблица 9

Оборачиваемость кредиторской задолженности

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+\-), % | |

| на 2005г. | на 2006г. | ||||

| Кредиторская задолженность | 2718 | 586 | 344 | -78,4 | -41,3 |

| Доход от реализации | 15301 | 16000 | 17200 | +5 | +8 |

| Коборачиваемости | 5,6 | 27,3 | 50 | +387,5 | +83,2 |

| Календарный период | 360 | 360 | 360 | -- | |

| Продолжительность 1 оборота | 64 | 13 | 7 | -79,7 | -46,2 |

Характеристику использования оборотных средств определяют коэффициент оборачиваемости и продолжительность одного оборота. (6),(7),(8)

Коэффициент оборачиваемости текущих активов не стабильный. На 2005г. он увеличился с 4,8 до 7,8, но в 2006г. он снизился. Следовательно, в целом отдача текущих активов стала меньше. Коэффициент закрепления (материалоемкость) остается без изменения за исследуемый период. Наиболее короткий период оборота был в 2005г. Но в 2006г. он увеличился на 45,7%. Следовательно, оборачиваемость средств снизилась, что может повлечь за собой ухудшение финансового состояния предприятия. Если рассматривать ТМЗ, то здесь наблюдается ухудшение показателей. Снижается коэффициент оборачиваемости (материалоотдача), повышается материалоемкость (Кз), увеличивается продолжительность одного оборота. Из этого можно сделать вывод, что предприятие стало хуже управлять своими товарно-материальными запасами. Средняя продолжительность одного оборота дебиторской задолженности в 2006г. увеличилась относительно 2005г. (на 38,1%), но, тем не менее, она ниже чем в 2004г. (на 47%).Необходимо отметить, что клиенты не своевременно оплачивают услуги и предприятию необходимо тщательнее подбирать себе клиентов, реальнее определять условия оплаты, более жестко контролировать сроки погашения задолженности. Продолжительность одного оборота кредиторской задолженности уменьшается. Это говорит о том, что предприятие с каждым годом быстрее оплачивает свои краткосрочные обязательства.

Выполним анализ численности персонала и зарплаты

Все работники ВК ЦГМ - основные работники.

Таблица 10

Численность работников (чел)

| Показатель | 2004г. | 2005г. | 2006г. | Отклонение (+\-),% | |

| на 2005г. | на 2006г. | ||||

| Среднесписочная численность | 115 | 120 | 120 | +4 | -- |

| К-во работников проработавших весь год | 101 | 105 | 105 | +4 | -- |

| Уволенные | 3 | 2 | 1 | -33 | -50 |

| Принятые | 8 | 6 | 7 | -25 | +17 |

| Кт принятых | 0,07 | 0,05 | 0,06 | -29 | +20 |

| Кт выбывших | 0,03 | 0,02 | 0,01 | -33 | -50 |

| Кт постоянства | 0,88 | 0,88 | 0,88 | -- | -- |

Среднесписочная численность работников за период увеличилась на 4%. Это связано с тем на предприятии очень маленький коэффициент выбытия (10) (который понижается с каждым годом), следовательно, и коэффициент принятых (9) также небольшой. Достаточный коэффициент постоянства (0,88) (11) можно объяснить тем, что у ВК центра гидрометеорологии специфическая деятельность, все работники со специальным образованием, следовательно, невозможно где-то на стороне найти нужного специалиста и также уволившемуся работнику (синоптику, метеорологу, гидрологу) очень трудно, практически невозможно, найти работу. Также на коэффициент постоянства влияет тот факт, что большинство наших работников находятся в районах области, где очень трудно найти работу не только нашим специалистам, но и в целом.

Одним из основных показателей характеризующих работу предприятия является производительность труда (12)

Таблица 11

Производительность труда

| Показатель | 2004г. | 2005г. | 2006г. | Отклонение (+\-). % | |

| на 2005г. | на 2006г. | ||||

| Доход от реализации (т.тенге) | 15301 | 16000 | 17200 | +5 | +8 |

| Среднесписочная численность (чел) | 115 | 120 | 120 | +4 | -- |

| Производительность труда | 133 | 133 | 144 | -- | +8 |

В 2004-2005гг производительность была на одном уровне, но в 2006г. она возросла на 8%. Это связано с тем, что предприятие приобрело новые основные средства, которые увеличили объем и качество оказываемых услуг.

Форма и системы заработной платы устанавливают связь между величиной заработка и количеством и качеством труда и обуславливают определенный порядок ее начисления в зависимости от организации производства и результатов самого труда.

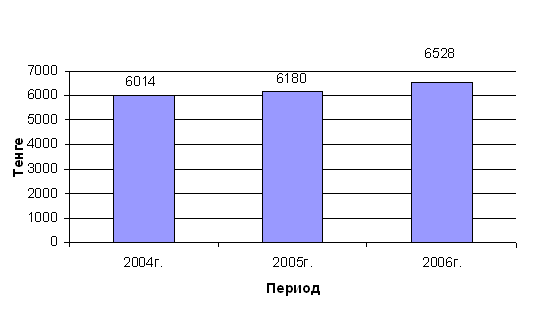

Средняя зарплата работников ВК ЦГМ возрастает. Из таблицы 12 видно, что в 2005г. по сравнению с 2004г. она увеличилась на 2,8%, а в 2006г. по сравнению с 2005г. на 5,6%.

Таблица 12

Средняя зарплата работников (тенге)

| Показатель | 2004г. | 2005г. | 2006г. | Отклонение (+\-), % | |

| на 2005г | на 2006г | ||||

| Средняя зарплата | 6014 | 6180 | 6528 | +2,8 | +5,6 |

Рисунок 9

Динамика средней зарплаты работников ВК ЦГМ за 2004-2006 г

Похожие работы

... лицами, приобретающими его акции или долговые обязательства, а также с коммерческими банками. Кредиты банка подразделяются на краткосрочные, среднесрочные и долгосрочные. Специфика перехода к рыночным отношениям в нашей стране выразилось в том, что наибольший интерес и для предприятия, и для банка представляют краткосрочные ссуды, выдаваемыми банками, как правило, на 30, 60 и 90 дней. При этом ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... 84-85. 17. Русинов Ф.М., Никулин Л.Ф., Фаткин Л.В., Менеджмент и самоменеджмент в системе рыночных отношений. Учебное пособие: - М.: ИНФРА – М, 1996 –352с. 18. Рекомендации по организации системы оплаты труда на предприятиях // Социальная защита – 1999 - №7 – С. 48-62. 19. Рекомендации по организации нормирования труда на предприятиях // Социальная защита – 1999 - №5 – С. 42-58. 20. Софинский ...

... свободно адаптироваться к постоянно изменяющимся внешним и внутренним условиям функционирования организации, необходимо ее комплексное совершенствование. Для этого предполагается внедрить адаптационную систему повышения эффективности управления предприятием. Суть адаптационной системы заключается в повышении эффективности функционирования предприятия, через приспособления структуры управления к ...

0 комментариев