Основы анализа производственно-хозяйственной деятельности предприятия

Анализ финансовой деятельности предприятия – ключевая задача управления

ОЦЕНКА ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ производственно-хозяйственной деятельности предприятия ДГП ВК ЦГМ

Анализ финансовой деятельности

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

Контроллинг как способ достижения высоких конечных результатов деятельности предприятия

Расчет эффективности оказания услуг

Навигация

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

Управление предприятием в рыночных условиях

91105

знаков

31

таблица

8

изображений

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

3.1 Анализ безубыточности как способ управления затратами

Для каждого предприятия важно иметь представление о том минимальном объеме оказанных услуг, при котором организация не имеет прибыли, и если объем реализации будет ниже этой точки- то предприятие будет убыточным.

Для того чтобы провести анализ безубыточности предприятия необходимо проанализировать такие показатели ВК ЦГМ, как: постоянные и переменные затраты, цена и количество услуг, прибыль, доход.

Таблица 21

Структура дохода ВК ЦГМ за 2004-2006гг.

| Источник | 2004г. | 2005г. | 2006г. | Отклонение (+\-), % | ||||

| т.тенге | % | т.тенге | % | т.тенге | % | на 05г | на 06г | |

| Гидрология | 1321 | 9 | 1390 | 9 | 1650 | 10 | +5,2 | +18,7 |

| Экология | 6300 | 41 | 6800 | 43 | 7350 | 43 | +7,9 | +8,1 |

| Метеорология | 7680 | 50 | 7810 | 48 | 8200 | 47 | +1,7 | +5 |

| ИТОГО | 15301 | 100 | 16000 | 100 | 17200 | 100 | +5 | +8 |

Доход предприятия постоянно увеличивается. Наибольшую долю дохода приносят услуги за метеорологические данные (47-50%%).

Таблица 22

Динамика структуры затрат по направлениям деятельности

| 2004г. | 2005г. | 2006г. | Отклонение (+\-), % | |||||

| т.тенге | % | т.тенге | % | т.тенге | % | на 05г. | на 06г. | |

| Гидро | 1187 | 8,8 | 1210 | 8,4 | 1455 | 11,2 | +1,9 | +20,2 |

| Экология | 5579 | 41,3 | 6147 | 42,7 | 5243 | 42,3 | +10,2 | -14,7 |

| Метео | 6727 | 49,9 | 7037 | 48,9 | 5812 | 46,5 | +4,9 | -17,4 |

| ИТОГО | 13493 | 100 | 14394 | 100 | 12510 | 100 | +6,7 | -13,1 |

Затраты предприятия к концу анализируемого периода имеют тенденцию понижаться (на 13,1%). На это повлияло снижение затрат на экологические услуги (на 14,7%) и на метеорологическую информацию (на 17,4%). Но в то же время предприятие увеличивает затраты по оказанию гидрологических услуг (на 20,2%). На это факт предприятию необходимо обратить внимание.

Таблица 23

Структура прибыли предприятия

| 2004г. | 2005г. | 2006г. | Отклонение (+\-), % | |||||

| т.тенге | % | т.тенге | % | т.тенге | % | на 05г. | на 06г. | |

| Гидро | 134 | 18,6 | 180 | 11,2 | 195 | 4,2 | +34,3 | +8,3 |

| Экология | 721 | 39,9 | 653 | 40,7 | 2107 | 44,9 | -9,4 | +222,7 |

| Метео | 953 | 52,5 | 773 | 48,1 | 2388 | 50,9 | -18,9 | 208,9 |

| ИТОГО | 1808 | 100 | 1606 | 100 | 4690 | 100 | -11,2 | +192 |

Прибыль предприятия увеличивается к концу анализируемого времени на 192%. На это повлияло существенное увеличение прибыли за экологическую информацию (222,7%) и метеоданные (208,9%). За счет того что затраты по оказанию гидрологических услуг увелились на 20,2% отклонение прибыли в этом направлении составил всего +8,3%.

Затраты предприятия в 2005г. по сравнению с 2004г. возросли по всем направлениям. Заметное увеличение прослеживается по постоянным затратам на экологическую (29,9%) и метеорологическую (55,8) информацию. На это повлияло то, что на метеостанциях, лабораториях был произведен текущий ремонт зданий, оборудования. Но в 2006г. по этим направлениям заметно снижение затрат (переменных на 16,4% и 12,9% и постоянных 23,8% и 14,6% соответственно). Это положительный результат. Увеличение переменных и постоянных затрат по гидрологическим услугам связано также текущим ремонтом постов и увеличением времени для обработки информации.

После проведенного анализа можно приступить к анализу безубыточности деятельности ВК центра гидрометеорологии.

ВК центр гидрометеорологии оказывает услуги в 3х направлениях (гидрология, экология, метеорология). В каждом направлении услуги отличаются как объемом, так и стоимостью, поэтому невозможно вести учет деятельности ВК ЦГМ в количественном выражении. Следовательно, и точку безубыточности в деятельности ВК ЦГМ необходимо рассчитывать в стоимостном выражении формула (28).

Таблица 25

Критический объем оказанных услуг по гидрологии за 2004-2006гг.

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+/-), % | |

| на 2005г. | на 2006г. | ||||

| Постоянные затраты (т.тенге) | 121 | 134 | 175 | +10 | +30,6 |

| Переменные затраты (т.тенге) | 1066 | 1076 | 1280 | +0,9 | +19 |

| Доход от реализации (т.тенге) | 1321 | 1390 | 1650 | +5,2 | +18,7 |

| Доля маржинального дохода в выручке (т.тенге) | 0,2 | 0,23 | 0,22 | +15 | -4,3 |

| Критический объем продаж (т.тенге) | 605 | 583 | 795 | -3,6 | +36,4 |

Из таблицы 25 видно, что критический объем оказываемых услуг по гидрологии к концу анализируемого периода увеличился на 36,4% .На это повлияло увеличение постоянных затрат на 30,6% и переменных затрат на 19%. Увеличение критического объема негативно сказывается на деятельности предприятия т.к. в этом случае уменьшается запас финансовой прочности.

Критический объем услуг по экологии уменьшился в 2006г., по сравнению с 2005г., на 55,6%. На это повлиял тот факт, что предприятие снизило постоянные и переменные затраты по экологическим услугам на 11,2% и 15,2% соответственно и увеличился доход от реализации на 8,1%. Следовательно, в данном направлении деятельности ВК ЦГМ повысил свою зону безопасности.

Таблица 26

Критический объем оказанных услуг по экологии за 2004-2006гг.

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+/-), % | |

| на 2005г. | на 2006г. | ||||

| Постоянные затраты (т.тенге) | 548 | 712 | 632 | +29,9 | -11,2 |

| Переменные затраты (т.тенге) | 5031 | 5435 | 4611 | +8 | -15,2 |

| Доход от реализации (т.тенге) | 6300 | 6800 | 7350 | +7,9 | +8,1 |

| Доля маржинального дохода в выручке (т.тенге) | 0,2 | 0,2 | 0,4 | -- | +100 |

| Критический объем продаж (т.тенге) | 2740 | 3560 | 1580 | +29,9 | -55,6 |

Таблица 27

Критический объем оказанных услуг по метеорол. за 2004-2006г

| Показатели | 2004г | 2005г | 2006г | Отклонение (+/-), % | |

| на 2005г | на 2006г | ||||

| Постоянные затраты (т.тенге) | 593 | 924 | 704 | +55,8 | -23,8 |

| Переменные затраты (т.тенге) | 6134 | 6113 | 5108 | -0,3 | -16,4 |

| Доход от реализации (т.тенге) | 7680 | 7810 | 8200 | +1,7 | +5 |

| Доля маржинального дохода в выручке (т.тенге) | 0,2 | 0,22 | 0,38 | +10 | +72,7 |

| Критический объем продаж (т.тенге) | 2965 | 4200 | 1853 | +41,7 | -55,9 |

По метеорологическим услугам критический объем продаж снизился на 55,9% за счет снижения постоянных затрат на 23,8% и отклонения по переменным затратам – 16,4%. Также увеличился доход на 5%. Следовательно предприятие по метеорологии увеличило свой запас прочности.

Теперь определим безубыточный объем продаж (29) в целом по предприятию.

Таблица 28

Динамика безубыточного объема продаж в стоимостном выражении

| Показатели | 2004г | 2005г | 2006г | Отклонение (+/-), % | |

| на 2005г | на 2006г | ||||

| Постоянные затраты (т.тенге) | 1262 | 1770 | 1511 | +40,3 | -14,6 |

| Переменные затраты (т.тенге) | 12231 | 12624 | 10999 | +3,2 | -12,9 |

| Доход от реализации (т.тенге) | 15301 | 16000 | 17200 | +5 | +8 |

| Доля маржинального дохода в выручке (т.тенге) | 0,2 | 0,2 | 0,4 | -- | +100 |

| Критический объем продаж (т.тенге) | 6310 | 8850 | 3778 | +40,3 | -57,3 |

По результатам расчетов можно построить гистограмму критического объема в стоимостном выражении.

Доля маржинального дохода (30) в выручке предприятия в 2005г. осталась без изменения. На это повлияло то, что хоть доход от реализации продукции и увеличился на 5%, но в то же время увеличились и переменные затраты на 3,2%. В 2006г. эта доля увеличилась на 100%. Это связано с тем, что увеличился доход от реализации услуг на 8% и снизились переменные затраты на 12,9%.

Безубыточный объем продаж в стоимостном выражении по предприятию в 2004г. составил 6310т.тенге. В 2005г. эта цифра составила 8850 (отклонение от 2004г. - +40,3%). Это нежелательное явление, так как у предприятия снизилась зона безопасности. Но в 2006г. ВК ЦГМ увеличивает свою зону безопасности, т.к его точка безопасности снизилась на 57,3%, что составило 3778 т.тенге. На это повлияло снижение переменных и постоянных затрат на -12,9% и -14,6% соответственно и увеличение дохода предприятия на 8%.

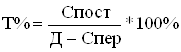

Для определения точки безубыточности в процентах воспользуемся формулой 31:

, (31)

, (31)

где Т%- объем продаж в процентах от общего объема

100%- максимальная производственная мощность

Таблица 29

Динамика критического объема продаж по гидрологии 2004г- 2006г

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+/-), % | |

| на 2005г. | на 2006г. | ||||

| Постоянные затраты (т.тенге) | 121 | 134 | 175 | +10 | +30,6 |

| Переменные затраты (т.тенге) | 1066 | 1076 | 1280 | +0,9 | +19 |

| Доход от реализации (т.тенге) | 1321 | 1390 | 1650 | +5,2 | +18,7 |

| Критический объем продаж (%%) | 48 | 43 | 47 | -10,4 | +9,3 |

Таблица 30

Динамика критического объема продаж по экологии 2004г-2006г.

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+/-), % | |

| на 2005г. | на 2006г. | ||||

| Постоянные затраты (т.тенге) | 548 | 712 | 632 | +29,9 | -11,2 |

| Переменные затраты (т.тенге) | 5031 | 5435 | 4611 | +8 | -15,2 |

| Доход от реализации (т.тенге) | 6300 | 6800 | 7350 | +7,9 | +8,1 |

| Критический объем продаж (%%) | 43 | 52 | 23 | +20,9 | -55,8 |

Из таблицы 29 видно, что в 2006г. по гидрологии только 47% дохода приходится на покрытие затрат предприятия по этим услугам. Остальные приносят прибыль.

По экологии критический объем в 2006г. снизился по сравнению с 2005г на 55,8% и составил 23%. Следовательно, остальные 77% являются прибылью предприятия.

Таблица 31

Динамика критического объема продаж по метео. за 2004г.- 2006г.

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+/-), % | |

| на 2005г. | на 2006г. | ||||

| Постоянные затраты (т.тенге) | 593 | 924 | 704 | +55,8 | -23,8 |

| Переменные затраты (т.тенге) | 6134 | 6113 | 5108 | -0,3 | -16,4 |

| Доход от реализации (т.тенге) | 7680 | 7810 | 8220 | +1,7 | +5 |

| Критический объем продаж (%%) | 38 | 54 | 23 | +42 | -57 |

По метеорологии критический объем услуг составил 23% на конец анализируемого периода, что на 57% меньше по сравнению с предыдущим 2005г. Следовательно, 77% оказываемых услуг по метеорологии приносят прибыль предприятию.

Таблица 32

Динамика критического объема продаж в целом по предприятию

| Показатели | 2004г. | 2005г. | 2006г. | Отклонение (+/-), % | |

| на 2005г. | на 2006г. | ||||

| Постоянные затраты (т.тенге) | 1262 | 1770 | 1511 | +40,3 | -14,6 |

| Переменные затраты (т.тенге) | 12231 | 12624 | 10999 | +3,2 | -12,9 |

| Доход от реализации (т.тенге) | 15301 | 16000 | 17200 | +5 | +8 |

| Критический объем продаж (%%) | 41 | 52 | 24 | +26,8 | -53,9 |

На основании выполненных расчетов мы видим, что в 2005г. предприятию было бы достаточно оказать услуг на 41% от общего объема указанных услуг, и уже тогда предприятие не было бы убыточным. 41% - это критический процент, снижение которого указывает на убыточность деятельности ВК ЦГМ. Следовательно, в 2004г. запас финансовой прочности предприятия составил 59%. В 2005г. процент безубыточного объема продаж увеличился до 52 (отклонение от 2004г. составило 26,8%). Это отрицательная тенденция, так как у предприятия снизился запас прочности до 48%. Но в 2006г. ВК ЦГМ понизил свою критическую точку до 24%. Следовательно, увеличилась зона прибыли (в 2006г. она составила 76%). На это повлияло, как отмечалось ранее, увеличение дохода на 8%, снижение постоянных и переменных затрат на 14,6% и 12,9% соответственно.

По сделанным расчетам можно сделать следующие выводы.

У предприятия достаточный запас финансовой прочности как отдельно по направлениям деятельности, так и в целом по предприятию.

Таблица 33

Динамика отклонений фактического и критического объема производства

| Услуги | 2004г. | 2005г. | 2006г. | Отклонения (+/-), % | |||||

| тыс.тенге | т. тенге | т.тенге | 04г. | 05г. | 06г. | ||||

| факт | критич | факт | критич | факт | критич | ||||

| Гидро | 1321 | 605 | 1390 | 583 | 1650 | 795 | -54,2 | -58,1 | -51,8 |

| Эколог | 6300 | 2740 | 6800 | 3560 | 7350 | 1580 | -56,5 | -47,6 | -78,5 |

| Метео | 7680 | 2965 | 7810 | 4200 | 8200 | 1853 | -61,4 | -46,2 | -77,4 |

| Всего | 15301 | 6310 | 16000 | 8850 | 17200 | 3778 | -58,8 | -44,7 | -78 |

Из таблицы 33 видно, что практически по каждому направлению деятельности и на протяжении трех лет 50% и более услуг предприятия приносят ВК ЦГМу прибыль. Т.е у предприятия очень хороший запас финансовой прочности.

Если посмотреть на объем оказанных услуг в целом по предприятию, свидетельствует о том, что критический объем продаж в стоимостном выражении намного меньше (в среднем на 50%) чем доход от оказанных услуг на протяжении всех анализируемых лет. Т.е у предприятия в целом достаточная зона безопасности. Запас прочности можно проанализировать если рассмотреть критический объем оказанных услуг в процентах. На конец анализируемого периода по гидрологии только 47% услуг покрывают затраты, тогда как 53 приносят доход. По экологии и метеорологии 23% дохода уходят на издержки, а 77% дают доход. В 2004г. всего 41% услуг покрывали затраты предприятия, а 59% работали на прибыль ВК ЦГМ. В 2005г. ситуация немножко ухудшилась и только 48% приносили доход, а 52% покрывали издержки организации. В 2006г. снова прослеживается тенденция к снижению доли услуг, за счет которых покрываются затраты (24%), следующие 76% работают на прибыль. Таким образом, запас прочности предприятия к концу анализируемого периода увеличился.

Похожие работы

... лицами, приобретающими его акции или долговые обязательства, а также с коммерческими банками. Кредиты банка подразделяются на краткосрочные, среднесрочные и долгосрочные. Специфика перехода к рыночным отношениям в нашей стране выразилось в том, что наибольший интерес и для предприятия, и для банка представляют краткосрочные ссуды, выдаваемыми банками, как правило, на 30, 60 и 90 дней. При этом ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... 84-85. 17. Русинов Ф.М., Никулин Л.Ф., Фаткин Л.В., Менеджмент и самоменеджмент в системе рыночных отношений. Учебное пособие: - М.: ИНФРА – М, 1996 –352с. 18. Рекомендации по организации системы оплаты труда на предприятиях // Социальная защита – 1999 - №7 – С. 48-62. 19. Рекомендации по организации нормирования труда на предприятиях // Социальная защита – 1999 - №5 – С. 42-58. 20. Софинский ...

... свободно адаптироваться к постоянно изменяющимся внешним и внутренним условиям функционирования организации, необходимо ее комплексное совершенствование. Для этого предполагается внедрить адаптационную систему повышения эффективности управления предприятием. Суть адаптационной системы заключается в повышении эффективности функционирования предприятия, через приспособления структуры управления к ...

0 комментариев