Навигация

Контроллинг в логистических системах

32995

знаков

2

таблицы

1

изображение

2.3. Контроллинг в логистических системах

Логистическая система способствует созданию эффективного управления организацией, которое обладает некоторыми характерными чертами независимо от масштабов проблемы или управляемого процесса, как-то:

· существование стратегических целей организации;

· разработка тактических целей, подчиненных достижению стратегических целей;

· правильный выбор единиц измерения, приближающий к конкретным целям (например, эффективность использования ресурсов или время);

· определение нормы или контрольных цифр в выбранных единицах (например, срока выполнения заказа или суммарной трудоемкости в нормо-часах выполнения заказа);

· сравнение информации об управляемом процессе со стандартами, нормами или контрольными цифрами;

· принятие решения или корректирующих воздействий по результатам сравнения;

· контроль результатов управляющих воздействий.

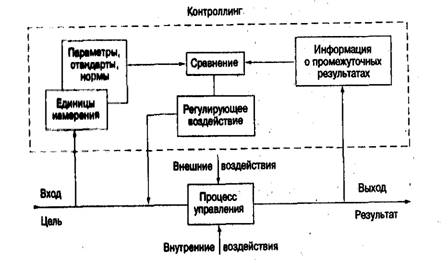

Обеспечивают ли эти черты достижение поставленной цели? Насколько они эффективны? Соответствуют ли усилиям в достижении цели? Стимулируют ли работу отдельных исполнителей или коллективов в организации? Решение всех перечисленных вопросов во многом зависит от функции контроллинга в логистической системе (Рис. 1).

Рис. 1. Контроллинг в логистической системе

Система управления имеет вход, т.е. определенную цель в зависимости от уровня иерархии управления. Не всегда ясно, как узнать, что реализация целей, определенных в самом начале цикла управления, является успешной. В самом деле, успех в одном аспекте деятельности может привести к неудаче в другом. Выбор параметров оценки деятельности, смысл которой достижение этих целей, диктует тип единиц измерения результатов деятельности. С этого этапа начинается контроллинг. Например, кого-либо назначили ответственным за освоение новой продукции, и он в первую очередь заинтересован в том, чтобы она была высокого качества. В то же время работники бухгалтерии заинтересованы в снижении издержек производства, а экономисты — в его эффективности. Каждый из участников производства прав со своей точки зрения, но может возникнуть ситуация, когда различные критерии сталкиваются и нужно выбирать наиболее важные из них. Такую ситуацию характеризуют, например, противоречия между сторонниками производства товаров или услуг высокого качества и сторонниками производства их по низкой цене. Как показывает опыт работы с персоналом, принимаемые контрольные цифры будут более напряженными, если привлечь сотрудников к определению параметров.

Не менее важный этап — получение информации по канал обратной связи о промежуточном результате. Здесь нельзя ошибаться в интервале времени получения информации и её объеме. Затем идет этап сравнения установленных параметров и норм с информацией о промежуточном результате. Искусство менеджера заключается в умелом определении уровня рассогласования между заданными и фактическими значениями параметров: ведь от этого зависит выработка регулирующего воздействия на процесс управления. При этом могут усиливаться или ослабляться воздействия механизма мотивации работников, включаться или отключаться дополнительные корректирующие звенья (а соответственно и ресурсы) или применяться сила власти.[3]

Заключение

Итак, в заключение работы приходим к следующим выводам.

В целом затраты на закупку определяются ценой поставщика. Необходимо также учесть затраты на оформление заказа; транспортировку, страхование и упаковку; складирование; обработку; оплату персонала, связанного с закупками. Затраты на производство состоят из стоимости сырья, энергии, рабочей силы, хранения и накладных расходов. Сравнив затраты на собственное производство по каждому материалу (детали, изделию) с затратами на закупку, можно принять решение. Решение в пользу собственного производства может быть принято и без помощи расчетов, например, если есть уверенность в том, что предприятие способно использовать свои основные фонды и персонал более эффективно, организовав производство некоторых деталей, необходимых для изготовления конечной продукции, сократив, кроме того, расходы на сырье, рабочую силу, энергию и складские помещения.

Одним из важных инструментов оптимизации управления запасами является расчёт оптимального размера поставки. Среди моделей расчёта особо выделяется формула Вильсона, которую также часто называют формулой оптимального размера заказа или формулой экономичного размера заказа (Economic order quantity - EOQ).

В промышленных фирмах стран с рыночной экономикой в основном применяются две формы организации материально-технического обеспечения, функционирующего на принципах логистики, - централизованная и децентрализованная. Каждой из указанных форм может быть присуща сгруппированная или разбросанная служба снабжения и сбыта. При сгруппированной службе все ее подразделения, выполняющие отдельные функции, находятся в ведении одного отдела. Для разбросанной службы характерно рассредоточение линейных подразделений по двум или более отделам.

Список использованной литературы

1. Аникин Б.А., Тяпухин А.П. Коммерческая логистика: учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – 432 с.;

2. Логистика: Учебник / Под ред. Б.А. Аникина. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2000. – 247 с.;

3. Неруш Ю.М. Логистика: Учеб. – 4-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2006.- 520 с.;

4. Николайчук В.Е. Логистика. – СПб.: Питер, 2001.- 160 с.

5. Логистика, управление запасами: расширенные возможности модели EOQ. / По материалам сайта http://sklad-zakonov.narod.ru/Vlad_st/eoq.htm.

[1] Аникин Б.А., Тяпухин А.П. Коммерческая логистика: учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – 432 с.

[2] Логистика, управление запасами: расширенные возможности модели EOQ. / По материалам сайта http://sklad-zakonov.narod.ru/Vlad_st/eoq.htm.

[3] Логистика: Учебник / Под ред. Б.А. Аникина. – 2-е изд., перераб. и доп. – М.: ИНФРА-М,

2000. – 247 с.

Похожие работы

... ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности". [13] 1.3. Составные части управленческого учета Функционируя в процессе производства, составные части производственных ресурсов не остаются статичными. Они совершают кругооборот, видоизменяются, превращаются в продукт, постоянно находятся в ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

... каждая стратегия основана на конкурентном преимуществе и что для того, чтобы добиться его, фирма должна обосновать и выбрать свою стратегию. 1.3 Сравнительный анализ моделей стратегического выбора Схема получения прибыли фирмой в зависимости от выбранной типовой стратегии может быть представлена следующим образом (рис. 5). Прибыль Средняя цена Прибыль ...

... предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления. 2.2 Место управленческого учета в информационной системе предприятия В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении ...

0 комментариев