Навигация

Особенности кредитования малого бизнеса в коммерческих банках РФ

73537

знаков

0

таблиц

0

изображений

2. Особенности кредитования малого бизнеса в коммерческих банках РФ

2.1 Программы кредитования малого бизнеса на примере российских банков

Кредитование малого бизнеса в наше время один из наиболее быстрорастущих сегментов рынка банковских услуг, но ни для кого не секрет, что еще мало развито. Банки понимают, что работа с малым бизнесом открывает для них возможность существенно нарастить объемы активно-пассивных операций. Это особенно актуально для крупных банков, которые сталкиваются со снижением спроса на кредиты со стороны крупных корпоративных заемщиков, получивших возможность кредитоваться под более низкий процент на западных рынках капитала, а также для региональных кредитных организаций, которые испытывают все большую конкуренцию со стороны «столичных» банков, проводящих региональную экспансию.

Кредитование малого бизнеса представляет для банков значительный интерес в силу высокой доходности этих операций и сравнительно небольших сроков оборачиваемости ссудного капитала. По данным исследования Рабочего центра экономических реформ, свыше 90% коммерческих банков выразили заинтересованность в кредитовании малого бизнеса. Не секрет, что жесткие условия отбора уже привели к снижению рисков: процент не возвратов и так называемых «проблемных кредитов» у банков, имеющих опыт и устойчивую клиентуру, сегодня составляет не более 1,5 - 2%.

В последнее время предприниматели в глазах банков становятся более надежными клиентами в силу следующих обстоятельств:

1. Малые предприятия(МП), ощущая необходимость получения банковского финансирования, охотно легализуют бизнес. Специалисты банков не только выдвигают заемщику требования по ведению учета, оформлению залога и т.п., но и дают практические рекомендации как грамотно это сделать. Если заемщик соглашается с рекомендациями банка, то вероятность получения кредита многократно возрастает;

2. У индивидуальных предпринимателей(ИП) появились личные более или менее ликвидные активы, которые можно закладывать (недвижимость, транспорт, оборудование и т.д.).

Но это не означает, что кредитование малого бизнеса стало реально развиваться только после того, как предприниматели начали подстраиваться под требования банков. Шаги навстречу пришлось сделать и банкам - настроить свои программы кредитования в соответствии с реалиями малого бизнеса.

Наибольшую активность в предоставлении денежных ссуд малому бизнесу проявляют такие коммерческие банки, как АКБ «Пробизнесбанк», ОАО «УралСиб», «Московский кредитный банк», Альфа-Банк, Сбербанк и Внешторгбанк.

Многие годы единственным банком, который работал с малым бизнесом, оставался Сбербанк в силу своего уникального положения в банковской системе РФ. В отраслевой структуре кредитов Сбербанка малому бизнесу ведущее место занимает торговля, а также строительство, промышленность и транспорт.

Активными участниками этого рынка являются региональные банки. До 20% рынка приходится на программу кредитования малого бизнеса, финансируемую за счет средств ЕБРР. Среди банков - участников программы – ОАО «УралСиб». Таким образом, банк «УРАЛСИБ» выступает посредником между ЕБРР и заемщиком.

Для получения данного вида кредита заявитель должен предоставить список необходимых документов для юридических лиц и дополнительную информацию.

Залогодателем по кредиту может быть как заявитель, так и третьи лица.

Кредиты предоставляются от 30 тыс. руб. до 15 млн. руб. Срок кредита от 3-х месяцев до 5 лет в зависимости от вида кредита, целей кредитования и срока фактического существования бизнеса клиента.

Для сравнения данной программы Банка «УРАЛСИБ» рассмотрим программу кредитования малого бизнеса, разработанную в Сбербанке России, который одним из первых начал работать с ИП.

Чтобы получить кредит в сберегательном банке России заявитель должен предоставить множество документов подтверждающих его кредитоспособность.

Из-за их количества у предпринимателя возникает боязнь «впустую тратить время на сбор документов и оформление заявки». В то же время, внимательное изучение перечня документов, убеждает, что все документы имеются у предпринимателей.

По данной программе нет требования открытия счета в банке или перехода на банковское обслуживание именно в тот банк, который предоставляет кредит.

Залог может быть представлен третьей стороной, и залог не обязательно страховать – гибкий подход к обеспечению (транспорт, недвижимость, товарные запасы, личное имущество).

С 2003 года Московский кредитный банк начал проводить целенаправленную работу по кредитованию малого бизнеса, для чего была введена новая технология кредитования, которая значительно упрощает схему проведения финансового анализа. В частности, отсутствует требование о проведении ежемесячного оборота по расчетному счету заемщика в банке на уровне фактической ссудной задолженности перед банком, анализ деятельности клиента и составление финансовой отчетности для целей кредитования проводится экспертами банка, что освобождает предприятие от большого объема аналитической работы и сокращает время подготовки документов для подачи заявки.

Сумма кредита - от 50 000 до 150 000 долларов США. Кредиты могут предоставляться как в рублях, так и валюте (доллары США, евро). Срок кредитования - до 12 месяцев, в сумме свыше 100 000 долларов США при кредитовании на приобретение и модернизацию основных средств - до 24 месяцев.

Как сообщили в банке, кредиты предоставляются на пополнение оборотных средств, приобретение и модернизацию основных средств, гарантии, контргарантии, аккредитивы.

В качестве залогового обеспечения Московский кредитный банк принимает такие ликвидные активы, как товары в обороте (не более 70 проц. обеспечения), автотранспорт, производственное оборудование, недвижимость и др. Имущество, передаваемое в залог, может являться собственностью как самого заемщика, так и руководителей фирмы-заемщика. Также обязательным является оформление поручительств по кредиту владельцев бизнеса.

Выплаты по кредиту производятся аннуитетными платежами ежемесячно. В случае сезонности бизнеса клиента возможно установление индивидуального графика погашения кредита.

Процентные ставки по кредитам в валюте составляют 16 % - 20 % годовых, в рублях - от 22 % до 26 % годовых в зависимости от сроков и объема кредитования. Рассмотрение заявки о выдаче кредита при наличии всех документов производится в течение 5 рабочих дней.

Заявку на предоставление кредита может подать предприятие малого бизнеса, ведущее финансово-хозяйственную деятельность на территории Москвы и Московской области не менее 6 месяцев в сфере производства, торговли, предоставления услуг, с оборотом от 50 000 долларов США в месяц. Заемщиком может быть как предприниматель без образования юридического лица, так и отдельное юридическое лицо или группа компаний.

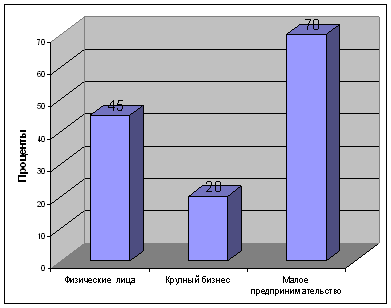

Наиболее активным региональным банком на рынке кредитования малого бизнеса является КМБ-Банк. В настоящее время КМБ-Банк выдает примерно 3 тыс. кредитов в месяц при среднем размере кредита около 6 тыс. долл. США. Кредиты малому бизнесу составляют 80% активов банка.

Рассмотрев программы кредитования банков России, предприниматель может остановиться на выборе банка по своему усмотрению.

Во многих городах наряду с коммерческими банками в качестве кредиторов выступают кредитные кооперативы и общества взаимного кредитования. Получение кредита в кооперативах отличается доступностью, дешевизной, простотой оформления, что особенно привлекает предпринимателей. В связи с этим, развитие кредитных кооперативов как источников микрофинансирования субъектов малого предпринимательства является одним из приоритетных направлений поддержки МБ.

К основным тенденциям на рынке кредитования малого бизнеса относятся:

1) постоянно растущий спрос со стороны малого бизнеса на банковские услуги;

2) снижение ставок по рублевым и валютным займам, увеличение сроков кредитования;

3) стандартизация процесса кредитования путем развития скоринговых технологий;

4) смягчение банковских требований к заемщику;

5) активизация деятельности иностранных банков;

6) расширение круга кредитных продуктов.

Также существуют поточные технологии кредитования с использованием скоринговых моделей оценки кредитоспособности заемщика. Скоринговые модели получили широкое распространение в западных странах, а недавно их начали использовать и российские банки. В основе скоринга лежит анкетирование потенциального заемщика, причем каждому пункту анкеты соответствует определенное количество очков. Кредитоспособность клиента определяется кредитным рейтингом, который выставляется в соответствии с набранным количеством очков.

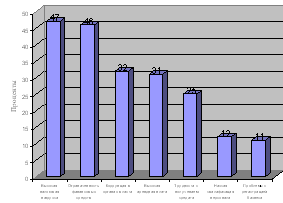

Ведущие кредитные бюро США - Experian, Trans Union и Equifax - для определения кредитного рейтинга заемщика используют модель, разработанную компанией Fair Isaac & Co. Модель носит название Fair Isaac Credit Organization (FICO). Кредитный рейтинг FICO составляется на основе ряда показателей, удельный вес каждого из которых в итоговом результате засекречен. К ним относятся:

задержка выплат по предыдущим банковским кредитам;

период времени, в течение которого существует кредитная история;

соотношение использованных средств к оставшейся кредитной линии;

продолжительность проживания по последнему адресу;

трудовой опыт, квалификация, уровень образования и др.

Страны Евросоюза применяют скоринговые системы, разработанные европейскими организациями. Российские банки либо используют собственные системы оценки кредитоспособности заемщика, либо приобретают их за рубежом.

Использование скоринга, в основе которого лежит анкетирование заемщика, позволяет выдавать малому бизнесу экспресс-кредиты в течение одного дня. Так, КМБ-Банк, применяя скоринговую модель, ссужает до 30 тыс. руб. (1000 долл. или евро) без залога в течение одного дня, требуя лишь поручительство собственников фирмы. Московский кредитный банк решает вопрос о выдаче экспресс-кредитов в течение 3 - 5 дней, ссужая от 5 до 50 тыс. долл. США и оформляя в качестве залога товары, оборудование, автотранспорт и личное имущество. В Национальном банке развития за день можно получить сумму до 100 тыс. руб.

Для оптимизации процедуры выдачи кредитов банки разрабатывают стандартизированные (поточные) технологии кредитования, позволяющие максимально сократить трудозатраты и время принятия решения. В частности, представляет интерес опыт создания поточной системы кредитования КМБ-Банка, наиболее активного игрока на рынке кредитования малого бизнеса.

Помимо экспресс-кредитов, КМБ-Банк выдает микрокредиты (1 - 20 тыс. долл., евро, 30 - 600 тыс. руб.), малые кредиты (20 - 100 тыс. долл., евро, 600 тыс. - 3 млн. руб.) и средние кредиты (100 - 500 тыс. долл., евро, 3 - 15 млн. руб.). С момента подачи заявки до выдачи кредита проходит не более 14 дней. Для каждого вида сроки жестко регламентированы. Так, по экспресс-кредиту решение должно быть принято за один день, по микрокредиту - за три дня, по малому кредиту - в течение недели, по среднему - в течение 14 дней.

Для каждого вида кредита существует стандартная методика кредитного анализа, отличающаяся степенью детализации. Однако в любом случае кредитный эксперт обязательно выезжает на место бизнеса клиента и проводит анализ финансового состояния и уровня менеджмента компании. Таким образом, в представлении бизнес-плана и ТЭО нет необходимости, ибо решение о выдаче кредита принимается на основании анализа прошлого и настоящего, а не будущего.

Для заемщика вся предварительная процедура сводится к нескольким предельно простым действиям. Сначала клиент обращается в банк, беседует с экспертом (лично или по телефону), затем присылает заявку на кредит и договаривается с экспертом о дате его визита. Эксперт после проведенного на месте анализа составляет резюме клиента. Если мнение эксперта положительное, то резюме выносится на кредитный комитет, который принимает окончательное решение о выдаче ссуды.

Залоговое обеспечение обязательно по всем видам займов, кроме экспресс-кредита. Однако подход к обеспечению достаточно гибкий. Залогом может быть любое движимое и недвижимое имущество заемщика или третьих лиц: квартиры, машины, бытовая и офисная техника, оборудование, драгоценности и другое имущество.

Важным элементом кредитной технологии КМБ-Банка является выплата основной суммы кредита и процентов равными долями ежемесячно или с иной установленной периодичностью (аннуитет). Для клиента такая ситуация выгодна, так как он не должен копить деньги или отдавать всю свою выручку в конце срока, при этом реальная ставка по кредиту для него снижается, поскольку на выплаченную сумму кредита проценты не начисляются. Банку же это позволяет поддерживать достаточно высокий уровень ликвидности.

Анализ опыта кредитования малого бизнеса российскими банками показал, что успех на данном рынке зависит в первую очередь от используемой технологии предоставления кредитов и уровня подготовки кредитных экспертов.

Отличительными особенностями технологии кредитования предприятий малого бизнеса являются быстрая обработка заявок на получение кредита, упрощенные, но четко регламентированные и стандартизированные процедуры обработки запросов и получения кредита, четкая сегментация спроса с предложением каждой группе клиентов соответствующих условий кредитования.

Все эти программы и технологии кредитования позволяют малому бизнесу развиваться и чувствовать себя более уверенно в рыночной экономике.

Похожие работы

... /7/. В этом – преимущество фондов, так как если бы они получали такую лицензию и превращались в банки, то не имели бы возможности эффективно выполнять другие ключевые функции по поддержке малого бизнеса (например, использование пожертвований и безвозмездное финансирование). Недостатком является ограничение их правоспособности: фонды не наделены правами, которые имеют банки в части привлечения для ...

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... СЕВЕРНАЯ КАЗНА 300 974 274,49 32 -7 40 БТА – Казань 248235 - - - Сегодня рынок кредитования малого предпринимательства характеризуется относительно невысокой степенью конкуренции, так как вплоть до последнего времени в России действовало ограниченное число банков, преимущественно региональных, специализирующихся в этой сфере деятельности. Большинство крупных российских банков готовятся ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев