Навигация

Проблемы и перспективы кредитования малого бизнеса

73537

знаков

0

таблиц

0

изображений

3. Проблемы и перспективы кредитования малого бизнеса

Кредитование малого предпринимательства в России является перспективным направлением банковского кредитования благодаря большому спросу предпринимателей. Банки в свою очередь разрабатывают разнообразные продукты и акции для удовлетворения финансовых потребностей представителей малого бизнеса. Объемы кредитования малого предпринимательства растут с каждым годом, но, не смотря на это, потребности предпринимателей в кредитных средствах удовлетворены лишь на 30-40 %.

Одной из основных проблем малого бизнеса в нашей стране является сложность получения кредита для развития собственного предприятия. Несмотря на то, что многие аналитики предсказывают хорошие перспективы кредитования малого бизнеса - к 2010 г. прогнозируется снижение процентных ставок по кредитам, увеличение сроков предоставления кредитов, упрощения процедуры оформления кредитов, что позволит пользоваться банковскими услугами по кредитованию более широкому кругу предпринимателей.

Частные предприниматели сталкиваются с целым рядом проблем при получении займов.

В условиях кризиса многие банки предпочитают выдавать кредиты только тем предпринимателям, с которыми они имеют положительный опыт работы и для тех предприятий, которые работают в сфере предоставления услуг, производства или продажи товаров не менее полугода, и имеют заметную прибыль.

Для того чтобы оказать поддержку малому бизнесу Правительство России и органы местного самоуправления разработали определённые меры по поддержке малого и среднего бизнеса. Многие региональные власти предоставляют кредиты для индивидуальных предпринимателей по ставкам, которые намного ниже среднерыночных. Для того чтобы получить подобный кредит, индивидуальный предприниматель также должен выполнить ряд условий: например, малое предприятие должно работать в определенной сфере бизнеса или предприниматель должен относиться к определённой возрастной категории (молодёжное предпринимательство).

Региональные власти предлагают приватизировать или выкупить на льготных условиях помещения, которые предприниматели занимали в течение долгого времени.

В любом случае, для получения кредита для индивидуального предпринимателя владелец бизнеса должен тщательно разработать инвестиционный план, а также подготовить экономическое обоснование кредита, которое должно быть предоставлено в кредитную организацию.

Но все же одной из основных проблем, которые делают перспективы развития малого бизнеса менее оптимистичными, является отсутствие у частных предпринимателей собственности, которая могла бы стать залогом при предоставлении кредита. Многие финансовые группы предпочитают работать с крупными предприятиями, предоставляя им значительные кредиты на развитие производства. Малые предприятия являются своеобразным «довеском», который не приносит банкам крупных доходов.

Рассматривая перспективы кредитования малого бизнеса, аналитики выделяют следующие тенденции, которые должны «оживить» рынок. Очевидно, что спрос со стороны малых предприятий довольно высок, конкуренция на банковском рынке становится все острее, поэтому, казалось бы, банки заинтересованы в предоставлении кредитов малому бизнесу, снижая процентные ставки. Но многие кредитные организации понесли довольно заметные убытки, к которым привел мировой финансовый кризис.

Одна из основных задач, которая повысит перспективы кредитования малого бизнеса, - это стандартизация выдачи кредитов частным предпринимателям. Для получения кредита бизнесмен должен выполнить целый ряд требований, которые выдвигают различные банки, поэтому собрать необходимый пакет документов бывает очень непросто. Затем частный предприниматель должен ждать некоторое время, чтобы получить заключение специалиста. Стандартизировав данную процедуру, банки смогут выдавать кредиты не только в центральных, но и в дополнительных офисах. Таким образом, процесс получения кредита для малого бизнеса будет также прост, как и покупка полиса автострахования.

Более развивая сеть офисов, где частный предприниматель сможет быстро получить кредит, приведет к более жесткой конкуренции, что будет стимулом как для понижения процентных ставок по кредитам, так и для увеличения количества кредитных программ для малого бизнеса.

Несмотря на обилие проблем, перспективы кредитования малого бизнеса в российских банках стоит оценивать как достаточно благоприятные.

При желании получить кредит малому бизнесу «с нуля», владелец малого бизнеса может воспользоваться одной из программ, которые предоставляются частным предпринимателям Правительством РФ или органами местной власти. Кроме того, начинающий предприниматель имеет возможность принять участие в конкурсах на получение грантов на развитие своего бизнеса. Рассмотри более подробно некоторые из этих возможностей.

В марте 2006 года правительством столицы был учреждён Фонд содействия кредитованию малого бизнеса Москвы. Основные цели Фонда – развитие в Москве системы кредитования малого предпринимательства; помощь малому бизнесу в получении кредитных и иных финансовых ресурсов; развитие инфраструктуры финансирования в форме займов, кредитов, лизинга оборудования и машин; гарантии и поручительства по обязательствам субъектов малого предпринимательства.

На сегодняшний день Фонд содействия кредитованию малого бизнеса Москвы является единственным в России гарантийным фондом, который предоставляет обеспечение по договорам о предоставлении банковских гарантий.

С Фондом содействия кредитованию малого предпринимательства Москвы сотрудничают 25 коммерческих банков, с десятью из них подписано соглашение о сотрудничестве в рамках предоставления поручительств Фондом по договорам о предоставлении банковской гарантии (АКБ "Банк Москвы", "Москоммерцбанк", КБ "Юниаструм Банк", КБ "Нефтяной Альянс" и другие).

В августе 2009 года Фонд содействия кредитованию малого бизнеса Москвы заключил два договора поручительства по обеспечению обязательств предприятий малого бизнеса перед банками согласно договоров банковской гарантии на сумму белее, чем 8,6 млн. руб. В первом случае гарантии касаются поставок оборудования, во втором – уплаты таможенных платежей.

Преимущества обращения в Фонд содействия кредитованию малого бизнеса для предпринимателей:

снижение затрат на поручение гарантии;

скорость обработки документации;

простота заключения трёхстороннего договора с Фондом и банком;

возможность компенсации затрат на получение поручительства Фонда из городского бюджета Москвы в размере до 90%.

Фонд содействия кредитованию малого бизнеса выдаёт поручительства субъектам малого бизнеса, но, конечно же, не всем, а только тем, кто соответствует определённым условиям:

малый бизнес зарегистрирован в Реестре субъектов малого предпринимательства

субъект малого бизнеса существует не менее 6 месяцев

предприятие не имеет за последние полгода нарушений кредитных договоров или договоров лизинга, займов и т.п.

в течение 2 последних лет в отношении предприятия не применялись процедуры банкротства, в том числе конкурсное производство, внешнее управление и т.д.

предприятие не должно заниматься игорным бизнесом или производством подакцизных товаров, или добычей полезных ископаемых.

Удовлетворяющий этим требованиям субъект малого предпринимательства может рассчитывать на то, что Фонд содействия кредитованию малого бизнеса выдаст поручительство на сумму до 30 млн. руб., но не более 50% от суммы обязательств заемщика.

Такие же некоммерческие организации (гарантийные фонды), как Фонд содействия кредитованию малого бизнеса Москвы, создаются и в других городах и регионах России. Они предлагают аналогичные услуги представителям малого бизнеса, хотя условия могут несколько отличаться.

Так же Правительство Российской Федерации продолжает осуществлять помощь малому бизнесу в соответствии с разработанной стратегией. Несмотря на финансовый кризис, субсидии малому бизнесу в 2010 году не сократились в объёме, а в некоторых регионах даже увеличились. Правительство Москвы планирует втрое увеличить количество малых и средних предпринимателей, которые получат субсидии на развитие бизнеса. По словам представителя мэрии Москвы, объем субсидий малому бизнесу составит более двух миллиардов рублей. Также ожидается, что целевая субсидия от федерального бюджета для малых предприятий составит 1 миллиард рублей.

Другие регионы Российской Федерации также предлагают предпринимателям различные виды дотаций для малого бизнеса. Например, в республике Адыгея в настоящее время в республике действует около 3000 малых предприятий, на субсидии малому бизнесу выделено около 300 миллионов рублей. В Смоленской области начинающие предприниматели могут рассчитывать не только на субсидии, но и на получения гранта для молодых предпринимателей.

Организация малых предприятий является одним из наиболее эффективных способов создания рабочих мест. Те предприниматели, которые будут готовы принять на работу безработных по направлению с биржи труда, получат субсидирование в размере 58,8 тысяч рублей.Несмотря на увеличение субсидий малому бизнесу в 2010 году, количество людей, которые готовы открыть собственное дело в текущем году увеличилось незначительно. Несмотря на все меры, предпринимаемые правительством Российской Федерации и органами местного самоуправления, многие россияне не спешат открывать собственные малые предприятия. Виной тому в большей степени является инертность россиян, которые предпочитают работать на крупных государственных предприятиях, а не в частном секторе, где самому приходится принимать множество ответственных решений.

Возможно, увеличение субсидий малому бизнесу в 2010 году позволит «расшевелить» граждан, которые будут более активно создавать малые предприятия.

Для развития малого бизнеса правительство Российской Федерации вместе с органами местного самоуправления выделяет гранты малому бизнесу, которые могут быть получены в 2010 году.

Как правило, сумма гранта не превышает 300 000 рублей, а получить грант на развитие малого бизнеса в 2010 году может только предприниматель, который зарегистрировал свое предприятие не ранее, чем год назад. В отличие от кредита, грант не подлежит обязательному возврату, но очевидно, что в случае, если грант будет использован не по целевому назначению, предприниматель создаст себе негативную репутацию, да и на дальнейшую помощь со стороны государства он вряд ли сможет рассчитывать.

Как ни странно, но предприниматель должен заплатить подоходный налог с суммы, которую получит в виде гранта малому бизнесу в 2010 году. Хотя, в настоящее время в некоторых регионах рассматривается вопрос об отмене данного налога.

Денежные средства на гранты малому бизнесу в 2010 году выделяются как правительством Российской Федерации, так и местными органами. В разных регионах выделяются различные суммы на гранты малому бизнесу, несмотря на финансовый кризис, общая сумма грантов малому бизнесу постоянно растёт. Например, в 2009 году сумма грантов, которая была выделена в Саратовской области, составила 75 миллионов рублей, из которых 60 миллионов было выделено государством.

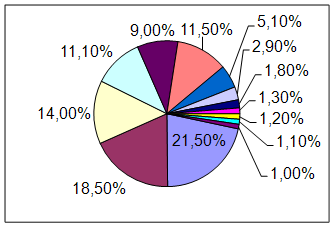

Наиболее активно гранты малому бизнесу распределяются в Санкт-Петербурге. С начала действия программы помощи малому бизнесу было выдано около 700 грантов, размер которых составлял 300 000 рублей. Практически все предприятия отчитались за целевое исследование средств. Около 30 % предприятий, получивших грант на развитие малого бизнеса, работают в сфере предоставления услуг, еще 20 % - в производственной сфере и около 12 % - в сфере торговли.

Как видно из этого исследования, получить гранты для малого бизнеса в 2010 году на закупку товара или на открытие магазина маловероятно. На сумму, которую могут получить молодые предприниматели, можно открыть небольшое предприятие по уборке помещений или ремонту бытовой техники, а вот открытие магазина или иного предприятия торговли связаны с более существенным уровнем расходов.

В некоторых регионах Российской Федерации в последнее время разворачиваются более оригинальные программы грантов малому бизнесу. Например, в Татарстане начинающий предприниматель может получить не денежные средства, а оборудование по переработке сельскохозяйственной продукции или оборудование для промышленного производства. По мнению руководства республики, такой вид грантов малому бизнесу в 2010 году позволит оказывать более эффективную помощь в развитии частного предпринимательства.

Подобные фонды помогут решить проблемы кредитования малого бизнеса в 2010 году, так как работа с банками по получению кредита отнимает у частного предпринимателя очень много времени. Кроме того, подобный фонд сможет привлечь большое количество банков, и частный предприниматель сможет выбрать наиболее выгодный и удобный для него вариант получения кредита.

Кредитование малого бизнеса в 2010 году будет происходить более высокими темпами, так как многие банки понесли существенные потери из-за снижения спроса на ипотечные кредиты, автокредиты и кредиты для частных лиц. Таким образом, увеличение кредитов малому бизнесу позволит банкам увеличить собственный доход, хотя проблема невозврата кредитов до сих пор очень остро стоит в нашей стране.

Заключение

Малый бизнес проник во все сферы производства, обслуживания, сервиса, науки и стал неотъемлемой частью экономики России. С каждым годом растет доля предпринимателей в числе клиентов банков.

В состав кредитных услуг входит кредитование текущей деятельности при недостатке у малых предприятий собственных оборотных средств на расширение бизнеса путем выдачи кредитов; инвестиционные кредиты на строительство, реконструкцию, расширение или приобретение основных фондов; кредитование в форме «овердрафта» - пополнение расчетного счета клиента при недостатке денежных средств.

Кредитование малого бизнеса является одним из важнейших рычагов развития частного предпринимательства. Одной из труднейших задач, которую приходится решать начинающему предпринимателю, является получения кредита для открытия частного бизнеса. Банки крайне неохотно выдают кредиты малому бизнесу «с нуля», так как начинающий бизнесмен редко может предоставить какие-либо гарантии своей финансовой состоятельности. Как правило, большинство частных предприятий прекращают свое существование в течение одного года, поэтому проблема возврата кредитов для банкиров стоит очень остро.

Частный предприниматель может получить небольшой кредит, но по результатам опросов среди частных предпринимателей, около четверти бизнесменов не хотят брать кредит в банке из-за высоких процентных ставок, что существенно тормозит развитие малых предприятий.

Следует отметить, что доля субъектов малого предпринимательства, занятых в тех или иных сферах экономики и объем финансирования соответствующих видов предпринимательской деятельности, находятся в прямой зависимости друг от друга. В настоящее время наиболее активно инвестируется ссудный капитал в торговлю. А это противоречит программам, в которых одним из приоритетных направлений поддержки малого предпринимательства является увеличение количества субъектов малого бизнеса в промышленной и инновационной сферах. Таким образом, нужно не только увеличивать финансирование предпринимательства, но и изменять его структуру - создавать благоприятные условия для привлечения субъектов МП в реальный сектор экономики. Например, посредством льготного кредитования предпринимателей, проекты которых связаны с производством товаров и внедрением новых технологий.

С целью улучшения условий предпринимательской деятельности разрабатываются специальные программы поддержки малого бизнеса, на реализацию которых ежегодно выделяются средства из бюджетов и направляются на:

возмещение банком разницы в процентных ставках при льготном кредитовании субъектов малого предпринимательства;

формирование активов гарантийного фонда для кредитования малого бизнеса;

бюджетный кредит Фонду развития и поддержки малого предпринимательства Республики Башкортостан и прочие нужды.

Разработка и реализация экономически грамотных программ кредитования в сочетании с формированием у населения мотивации к предпринимательской деятельности, позволит повысить уровень развития малого бизнеса в небольших городах, а значит, и уменьшить издержки в период вхождения России в цивилизованный рынок.

Список используемой литературы

1. Бухвальд Е. Кредитование малого предпринимательства. // Вопросы экономики. - 2001. - № 4.-С.92-99.

2. Богданова С. Кредитование малого бизнеса пробуксовывает. // Банковское дело. - 2006. - № 11. - С. 54-56.

3. Бурангулов Я. О роли малого бизнеса. // Ватандаш. – 2005. - № 1.

4. Вышегородцев М. Кредитование малого бизнеса отдадут банкам, записала Светлана Богданова // Банковское дело. - 2006. - № 6. - С. 67-69.

5. Журкина Н.Г. Кредитование лизинговых компаний под уступку прав требования. // Финансы. - 2002. - №2.-С.76-78.

6. Ибадова Л.Т. Правовые проблемы банковского кредитования малого бизнеса // Банковское дело. – 2006. - № 1. – С. 61-69.

7. Киевский В. Кредитование малого бизнеса: отсутствие желания или возможности? / В. Киевский; А. Новиков // Аналитический банковский журнал. - 2005. - № 2. - С. 47 - 57.

8. Марданов Р. Х. Кредитование малого бизнеса: проблемы и перспективы // Экономика и управление. - 2005. - № 5. - С. 45-48.

9. Достаточно одной бумажки. Почему банки не жалеют средств на автоматизацию отбора заемщиков // Smart Money. – 2006. - № 2.

10. Рафиков Р.Р. Индивидуальная программа кредитования малого бизнеса, разработанная в банке «УралСиб» совместно с «ЕБРР» // Материалы региональной научно-практической конференции. 2006 г.

11. http://www.kreditbusiness.ru/kreditovanie

12. http://www.raexpert.ru/

Похожие работы

... /7/. В этом – преимущество фондов, так как если бы они получали такую лицензию и превращались в банки, то не имели бы возможности эффективно выполнять другие ключевые функции по поддержке малого бизнеса (например, использование пожертвований и безвозмездное финансирование). Недостатком является ограничение их правоспособности: фонды не наделены правами, которые имеют банки в части привлечения для ...

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... СЕВЕРНАЯ КАЗНА 300 974 274,49 32 -7 40 БТА – Казань 248235 - - - Сегодня рынок кредитования малого предпринимательства характеризуется относительно невысокой степенью конкуренции, так как вплоть до последнего времени в России действовало ограниченное число банков, преимущественно региональных, специализирующихся в этой сфере деятельности. Большинство крупных российских банков готовятся ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев