Банковская деятельность

Структура управления коммерческим банком

Модель планирования на основе портфельных ограничений

ХАРАКТЕРИСТИКА НБД БАНКА

Партнеры НБД Банка

КРЕДИТОВАНИЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА

РАБОТА С ФИЗИЧЕСКИМИ ЛИЦАМИ (ВКЛАДЧИКАМИ)

Вклады НБД Банка для физических лиц

АНАЛИЗ РЕЗУЛЬТАТОВ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НБД-БАНКА ЗА 2006 ГОД

ПЛАНИРОВАНИЕ АГРЕГИРОВАННОГО БУХГАЛТЕРСКОГО БАЛАНСА НА 2007 г

Навигация

РАБОТА С ФИЗИЧЕСКИМИ ЛИЦАМИ (ВКЛАДЧИКАМИ)

Особенности банковской деятельности и планирования ОАО "НБД Банк"

92316

знаков

16

таблиц

7

изображений

4. РАБОТА С ФИЗИЧЕСКИМИ ЛИЦАМИ (ВКЛАДЧИКАМИ)

4.1Вкладчики банков

Типичный вкладчик российских банков – человек с ежемесячным доходом более 3 тысяч рублей на каждого члена семьи. Ему больше 45 лет, он специалист с высшим образованием, квалифицированный рабочий или пенсионер. Живёт в крупном городе с населением более полумиллиона. Такой «портрет» складывается из итогов соцопроса ВЦИОМа, который был организован Агентством по страхованию вкладов (АСВ).

Выяснилось, что количество людей, пользующихся услугами банков, выросло по сравнению с 2005 годом с 57 до 63%. Остальных социологи записали в «резерв долгосрочного развития банковской системы».

Кстати, здесь можно легко нарисовать портрет «типичного невкладчика». Это человек с низкими доходами, старше 60 лет, житель села, у которого объективно мало возможностей пользоваться услугами банков, да и нет особого желания этого делать.

17% населения относятся к «потенциальным вкладчикам», то есть имеют свободные средства, но не торопятся отнести их в банк. Неудивительно, ведь вложения в недвижимость и паевые инвестиционные фонды стали в 2006 году наиболее доходными вложениями денег , по данным Центра макроэкономических исследований компании БДО Юникон. В результате резкого скачка цен на жильё средняя доходность вложений в недвижимость составила 60%, а благодаря росту курса акций большинства российских компаний некоторые ПИФы получили до 80% дохода. А из всех вкладов населения только годовые рублёвые депозиты обеспечили защиту сбережений от инфляции, их реальная доходность составила 0,39 %.

По данным ВЦИОМа 40% населения делают сбережения «на непредвиденный случай, про запас», а это психологически несовместимо с рисковыми комбинациями. Доля людей, которые считают настоящий момент подходящим для накоплений, выросла за год с 20 до 29%. Что скорее всего связано с ростом реальных доходов значительной части населения.

Идеальный же банк, по мнению людей, - это крупный (53%) государственный (72%), давно работающий на рынке (81%) и «с более высоким процентом по вкладам» (54%).

Возможности «типичного вкладчика» пока весьма скромны. 46% опрошенных оценивают возможную сумму сбережений не более чем в 30 тысяч рублей. Группа вкладчиков многочисленна в Северо-Западном (44%) и Дальневосточном(45%) федеральных округах. Минимальная доля вкладчиков среди жителей Южного федерального округа – 27%.

Представители АСВ подчеркнули, что под влиянием системы страхования вкладов 3% опрошенных, в том числе 4% вкладчиков, собираются открыть новый вклад, а 6% вкладчиков уже увеличили размер имеющегося вклада. Кроме того, 6% вкладчиков намерены разбить свой вклад на несколько новых, размеры которых не превышают суммы страхового возмещения.

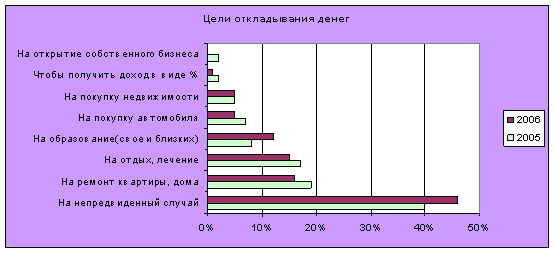

Табл.8 Цели хранения денег населением в банках

| 2005 | 2006 | |

| На непредвиденный случай | 40% | 46% |

| На ремонт квартиры, дома | 19% | 16% |

| На отдых, лечение | 17% | 15% |

| На образование(свое и близких) | 8% | 12% |

| На покупку автомобиля | 7% | 5% |

| На покупку недвижимости | 5% | 5% |

| Чтобы получить доход в виде % | 2% | 1% |

| На открытие собственного бизнеса | 2% | 0% |

Рис. 1 Цели хранения денег населением в банках

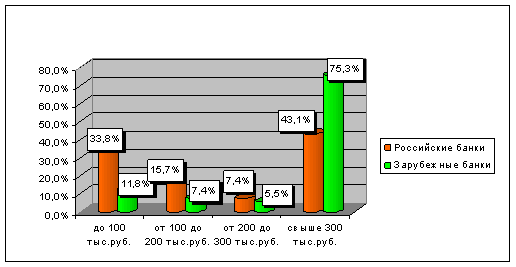

Табл.9 Где хранят деньги потребители

| вклады | Российские банки | Зарубежные банки |

| до 100 тыс. руб. | 33,8% | 11,8% |

| от 100 до 200 тыс. руб. | 15,7% | 7,4% |

| от 200 до 300 тыс. руб. | 7,4% | 5,5% |

| свыше 300 тыс. руб. | 43,1% | 75,3% |

Рис.2 Какие вклады лежат в российских банках и представительствах зарубежных банков в России.

Похожие работы

... в этой сфере являются информационные, образовательные, финансовые и услуги по подбору персонала. Рассмотрим особенности, текущее состояние и перспективы развития финансовой сферы услуг в Интернете, как одной из наиболее развитых не сегодняшний день. 2.1 Финансовые услуги, предоставлемые через Интернет Наибольшего развития в сфере услуг, предоставляемых через Интернет, получили финансовые ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев