Навигация

Особенности ипотечного кредитования в России. Ипотечный кредит - кабала или выгодное капиталовложение

54974

знака

0

таблиц

3

изображения

Филиал НОУ ВПО «СФГА» в г. Омске

Факультет Государственной службы и финансов

Специальность «Менеджмент организации»

Курсовая работа

Дисциплина: Инвестиции и инвестиционная стратегия.

Тема: Особенности ипотечного кредитования в России. Ипотечный

кредит – кабала или выгодное капиталовложение?

Выполнила студентка 5 курса

Гумерова З.Ш.

Проверил: к.э.н., доцент

Мельничук В.А

Омск 2008г.

Содержание

Введение

1. Оценка доступности жилья в России

2. История ипотеки

3. Понятие ипотеки и ее сущность

3.1 Ипотека как инструмент дополнительного заработка

3.2 Ипотека – стимул улучшения демографической ситуации

3.3 Страхование ипотечного кредита

3.4 Ипотека «в законе»

3.5 Коммерческая ипотека

4. Плюсы и минусы ипотеки

4.1 Подводные камни кредитования

4.2 Поможет ли «материнский» капитал

4.3 Выгодная ипотека

4.4 Ипотечные льготы

4.5 Ипотека без риска

5. Ипотечное кредитование в мире

5.1 Национальные системы ипотечного кредитования

5.2 Влияние американского ипотечного кризиса на развитие ипотечного кредитования в России

6. Прогнозы на будущее – мнение специалистов

Заключение

Список литературы

ВВЕДЕНИЕ

«Утром деньги – вечером стулья» - знаменитое предложение Ильфа и Петрова теперь никого не заманит. Мы привыкли к удобству и выгоде. Отвыкать, естественно, не хочется. Именно поэтому сейчас мало кто готов копить на жилье или ждать наследства… Жилье в кредит – именно то, что нужно.

Сначала мы получаем квартиру, а уже потом выплачиваем ипотечный кредит. Так и рождается актуальная для современников формула: «Покупка жилья = жилье в кредит = ипотека».

Между тем и, не смотря ни на что, ипотека по-прежнему в числе приоритетных направлений банковской розницы.

Глобальный кризис ликвидности не замедлил темпы развития российского рынка ипотечного кредитования: в первом квартале 2007 года темпы роста составляли 19%, во втором – 25%, а в третьем – 29%, притом, что общая динамика рынка розничного кредитования заметно снизилась.

Ощутимого увеличения процентных ставок по ипотечным кредитам в крупнейших банках не произошло, ссуды выдаются в прежнем объеме. Более того, в третьем квартале 2007 года было выдано ипотечных кредитов больше, чем за предыдущий период.

Однако стоит заметить, что осенью в связи с неблагоприятной ситуацией на мировых финансовых рынках небольшие региональные банки испытывали острую нехватку ресурсов для развития ипотечного бизнеса или же стали относиться более осторожно к выдаче кредитов, ужесточили требования к заемщикам.

Но ипотечное кредитование все является перспективным направлением банков. И все больше инвесторов уделяют внимание ипотечному виду кредитования. Ипотека активно набирает свои обороты.

Сейчас аналитики задаются вопросом, будет ли ипотека дорожать в наступившем 2008 году.

Банки заявляют о преимуществах покупки жилья в кредит: экономия времени, уверенность в будущем, право на льготы, различные выгоды и независимость от уровня инфляции.

Целью данной работы является: а) выяснить, действительно ли ипотека настолько выгодна как об этом говорят; б) обосновать, что ипотечное кредитование является перспективным направлением банковской деятельности; в) доказать, что ипотечный кредит есть капиталовложение, а соответственно, является выгодной инвестицией.

1. ОЦЕНКА ДОСТУПНОСТИ ЖИЛЬЯ В РОССИИ

На современном этапе реформирования жилищной сферы в России основная задача государственной жилищной политики – разработка механизмов повышения доступности жилья для различных категорий населения. В настоящее время осуществляется приоритетный национальный проект «Доступное и комфортное жилье – гражданам России». Основным инструментом его реализации служит федеральная программа «Жилище» на 2002-2010 годы, включая входящие в ее состав подпрограммы с изменениями, утвержденными Постановлением Правительства Российской Федерации от 31 декабря 2005 года. Для достижения намеченных целей и количественного и качественного обоснования принимаемых решений необходим постоянный мониторинг рынка жилья для населения.

В международной практике термин «доступность жилья» означает возможность приобретения жилья потребителем. Основное влияние на доступность жилья оказывают следующие факторы: стоимость жилья; стоимость ипотечного кредита (процентная ставка) и другие условия ипотечного кредитования; совокупный доход домохозяйства, а также величина налога на недвижимость, уровень платы за жилищно-коммунальные услуги, размер страховых выплат и т.д.

В силу многообразия указанных факторов оценка доступности жилья может осуществляться с использованием целого ряда показателей. Кроме того, из-за локального характера рынков жилья и высокой территориальной дифференциации доходов населения и уровня развития ипотечного кредитования анализ факторов и показателей доступности жилья необходимо проводить не только и не столько по Российской Федерации в целом, но и в региональном и муниципальном разрезе.

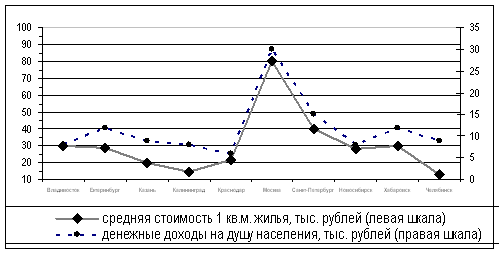

Наиболее важным фактором, влияющим на доступность приобретения жилья, являются доходы населения. Рост доходов населения увеличивает платежеспособный спрос на жилье, что в условиях превышения спроса над предложением приводит к росту цен на жилищном рынке. Данные по отдельным субъектам Российской Федерации подтверждают существование такой зависимости (рис. 1). В целом по всем регионам России коэффициент корреляции между названными показателями составил 0,75. это означает, что изменение доходов населения оказывает заметное влияние на уровень цен на жилье.

Рис. 1. Средняя стоимость 1 кв. м. жилья на первичном и вторичном рынках в среднем за 2006 г. и денежные доходы на душу населения в 2006 г.

Кроме собственных сбережений, формируемых за счет получаемых доходов, для приобретения жилья домохозяйства могут воспользоваться заемными средствами.

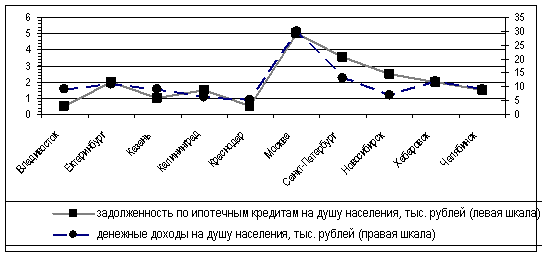

На рис. 2 прослеживается четкая связь между задолженностью по ипотечным жилищным кредитам (в расчете на одного человека) и средними доходами населения в ряде регионов Российской Федерации. В целом по России коэффициент корреляции между данными показателями составил 0,73, то есть ипотечное жилищное кредитование развивается в основном в регионах с высоким уровнем среднедушевых доходов населения.

Рис. 2. Объемы задолженности по ипотечным жилищным кредитам на 01.01.2007 г. и денежные доходы на душу населения в 2006 г.

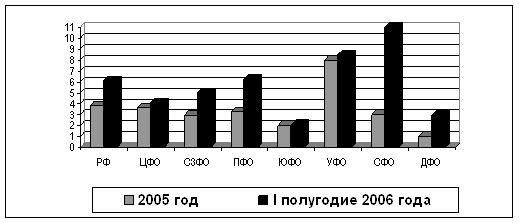

Распространено мнение, что именно развитие ипотечного жилищного кредитования способствует росту цен на жилье, снижая тем самым доступность его приобретения. Однако, как было показано выше, ипотечное кредитование наиболее активно развивается в регионах с высокими доходами населения, которые в сочетании с ограниченными объемами предложения качественного жилья и определяют рыночные цены. Непосредственное же влияние ипотечного кредитования пока менее существенно вследствие того, что удельный вес сделок, совершаемых с помощью ипотечных кредитов, невелик. По данным Федеральной регистрационной службы и расчетам Агентства по ипотечному жилищному кредитованию, доля сделок с использованием ипотечных кредитов на рынке жилья в России составила около 6% в первом полугодии 2006 года (примерно 4% - в 2005 году). По отдельным округам в первом полугодии 2006 года она колебалась от 2 до 11 % (рис. 3).

Рис. 3. Доля сделок с использованием ипотечных кредитов на рынке жилья в России (в процентах).

Проведенный анализ в целом свидетельствует о постепенном повышении доступности приобретения жилья в России. В 2004-2006 годах доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств, увеличилась с 9 до 19%, то есть более чем вдвое, несмотря на то, что в 2006 году рост цен на жилье опережал рост доходов населения.

Похожие работы

... из самых мощных индустриальных держав мира. Однако процесс индустриализации к 1870 г. не был завершен, аграрный сектор оставался основной отраслью экономики. Особенности развития сельского хозяйства Германии в период промышленного капитализма. Последствия «неоконченной революции» 1848 г. отрицательно сказались на развитии сельского хозяйства Пруссии и других германских земель. Медленный ...

... позволило ему быть более привлекательным на международном финансовом рынке. В результате чего было внесено множество изменений в ведение бизнеса, благодаря приобретенному опыту и внедрению лучших международных банковских практик. Благодаря данной стратегии чистая прибыль банка СКФ АО “ТуранАлем’’ в 2003 году достигла 4,898 миллионов тенге, увеличившись на 208 % по сравнению с 2002 годом. ...

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

0 комментариев