Навигация

ИПОТЕКА – СТИМУЛ УЛУЧШЕНИЯ ДЕМОГРАФИЧЕСКОЙ СИТУАЦИИ

54974

знака

0

таблиц

3

изображения

3.2 ИПОТЕКА – СТИМУЛ УЛУЧШЕНИЯ ДЕМОГРАФИЧЕСКОЙ СИТУАЦИИ

Для России повышение рождаемости сейчас является одной из главных задач. Правительство выделяет «материнские капиталы» за рождение второго ребенка, однако, вряд ли этих денег хватит на приобретение жилья, особенно в крупных городах России.

В настоящее время на рассмотрении находится предложение по выделению из правительственного бюджета субсидий, в размере 30% от стоимости квартиры при рождении второго ребенка и 40% при рождении третьего.

Владимир Путин утвердил концепцию демографической политики России до 2025 года и поручил правительству в течение трех месяцев разработать план мероприятий по ее реализации в 2008 – 2010 годах.

Так, в Омске вручено первое свидетельство о предоставлении компенсации расходов по погашению ипотечного кредита семье, в которой родился второй ребенок. На 2008 год в областном бюджете заложено 100 млн. рублей для материализации этой государственной поддержки. По данным агентства жилищного строительства, уже более 140 семей омской области обратились за компенсацией.

Право на получение компенсации имеют семьи, которые приобрели жилье по ипотеке после 1 января 2007 года.

В 2008 году более 300 млн. рублей будет направлено из областного бюджета на реализацию целевой программы «Развитие ипотечного жилищного кредитования в омской области до 2010 года». Размер компенсации установлен в сумме 200 тысяч рублей. Но не позднее даты рождения или усыновления ребенка. Одним из важнейших условий для предоставления компенсации является наличие текущей задолженности по кредиту, а также внесение в счет его погашения суммы не менее размера компенсации (200 тысяч рублей). Таким образом, около 500 омских семей получат государственную поддержку.

Также, порядка 170 млн. рублей планируется инвестировать в строительство многоквартирных жилых домов. Эти квартиры будут предоставлены жителям Омска при использовании семьями ипотечного кредита.

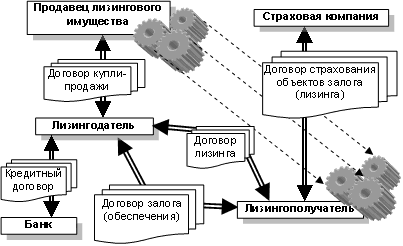

3.3 СТРАХОВАНИЕ ИПОТЕЧНОГО КРЕДИТА

Закон «Об ипотеке (залоге недвижимости)» требует обязательного страхования только самого залога. Сегодня страхование – обязательное условие при оформлении ипотеки. Ипотечное страхование позволяет защитить интересы заемщика и гарантировать банку возврат денежных средств. Так, если наступит страховой случай, то страховая компания погасит ипотечный кредит в банке за заемщика и выдаст ему оставшуюся сумму по страховому договору.

Закон «Об ипотеке (залоге недвижимости)» требует обязательного страхования только самого залога, то есть приобретаемой с помощью займа квартиры, от повреждения и полного уничтожения. За долгий срок, пока заемщик будет возвращать долг, с ним самим может что-нибудь случиться, поэтому многие банки требуют, чтобы заемщик дополнительно страховал свою жизнь и трудоспособность и риск утраты права собственности на жилье (титул).

Сегодня ипотечное страхование подразумевает три вида страхования – это комплексный продукт: страхование имущества, то есть самой квартиры, страхование жизни и здоровья заемщика, который берет ипотечный кредит, и страхование титулу квартиры.

Так, страхование жизни и трудоспособности предусматривает возникновение таких страховых случаев, как утрата заемщиком трудоспособности из-за несчастного случая, приведшего к инвалидности 1-й или 2-й группы.

Страховать титул (право собственности на недвижимость) одни банки требуют на весь период ипотечного кредитования, а другие – только на три года (срок исковой давности по недействительным сделкам). В основном банки настаивают на страховании этого риска на вторичном рынке жилья.

Несмотря на то, что страхование при ипотеке является общепринятой мировой практикой, для большинства наших сограждан страховые выплаты оказываются тяжелой ношей.

Страхование жилья составляет 0,3 – 0,5 % суммы страховки и зависит от того, какие у дома перекрытия, от общего технического состояния жилья, наличия отделки и прочего. Тариф на страхование жизни и трудоспособности заемщика ипотечного кредита изменяется в пределах 0,3-1,5 %. На него влияют возраст заемщика, состояние его здоровья, характер профессиональной деятельности. Иногда банки требуют застраховать также жизнь заемщика, если его доходы учитывались при определении размера кредита. При страховании титула имеет значение юридическая чистота жилья. Тариф по этому риску составляет 0,2 – 0,7 %.

Заявляемые банками средние тарифы по страхованию – 1% от всего ипотечного кредита. Но размер страховых выплат увеличивается вместе с возрастом клиента, и годам к пятидесяти это будет уже 2%. К тому же заемщик может выбрать страховую компанию только из списка, предоставленного банком.

Заемщик должен иметь в виду, что договор ипотечного страхования заключается на период действия кредитного договора с банком. При досрочном погашении кредита банк уведомляет страховую компанию, и договор страхования прекращает свое действие. При этом страхователю возвращается неиспользованная часть уплаченных взносов.

Похожие работы

... из самых мощных индустриальных держав мира. Однако процесс индустриализации к 1870 г. не был завершен, аграрный сектор оставался основной отраслью экономики. Особенности развития сельского хозяйства Германии в период промышленного капитализма. Последствия «неоконченной революции» 1848 г. отрицательно сказались на развитии сельского хозяйства Пруссии и других германских земель. Медленный ...

... позволило ему быть более привлекательным на международном финансовом рынке. В результате чего было внесено множество изменений в ведение бизнеса, благодаря приобретенному опыту и внедрению лучших международных банковских практик. Благодаря данной стратегии чистая прибыль банка СКФ АО “ТуранАлем’’ в 2003 году достигла 4,898 миллионов тенге, увеличившись на 208 % по сравнению с 2002 годом. ...

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

0 комментариев