Навигация

Страхование жизни в странах Европейского Союза

60706

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Волгоградский государственный университет»

Урюпинский филиал

Факультет социально-гуманитарных и экономических наук

Кафедра экономики и менеджмента

КУРСОВАЯ РАБОТА

по дисциплине: «Финансы»

на тему: «Страхование жизни в странах ЕС»

Выполнил:

Студент 3 курса,

Дневного отделения,

Факультета СГ и ЭН,

Специальности,

«Финансы и кредит»

Бондарев А.А.

Проверил: д.э.н., проф.

Небогатикова Н.Г.

Урюпинск 2010

Содержание

Введение

Глава 1 Основы страхования жизни

1.1. Сущность и необходимость страхования жизни

1.2. Контингент страхователей и застрахованных при страховании жизни

1.3. Формы и виды страхования жизни

1.4. Срок действия договора личного страхования

Глава 2 Анализ страхования жизни в ЕС

2.1 Особенности страховой деятельности в ЕС

2.2 Опыт английских и немецких страховых компаний

Глава 3 Проблемы и перспективы страхования жизни

3.1 Проблемы страхования жизни в России и ЕС

Заключение

Список литературы

ВВЕДЕНИЕ

Все виды человеческой деятельности и вся жизнь в обществе сопряжена с риском, потерять жизнь, здоровье и имущество, вследствие изменения рыночной конъюнктуры могут не оправдаться расчеты прибыли. Причем время и масштабы подобных событий заранее не могут быть оценены. Они определяются широким набором случайных факторов.

Наличие непредвиденных обстоятельств, сопровождающих хозяйственную и бытовую деятельность человека, определяет необходимость в мерах предупреждения или возмещения потерь, возникающих в результате случайных событий. Разработка, внедрение в практику и повседневное применение системы подобных мер становятся частью человеческого быта и культуры.

Страхование - это такой вид необходимой общественно полезной деятельности, при которой граждане и организации заранее страхуют себя от неблагоприятных последствий в сфере их материальных и личных нематериальных благ путем внесения денежных взносов в особый фонд специализированной организации (страховщика), оказывающей страховые услуги, а эта организация при наступлении указанных последствий выплачивает за счет средств этого фонда страхователю или иному лицу обусловленную сумму.

В условиях перехода к рыночным отношениям страхование становится объективно необходимым элементом всего хозяйственного механизма. Сфера его применения значительно расширяется, охватывая все формы собственности, семейные отношения, привлекая широкий круг новых заинтересованных страхователей.

Страховой рынок предполагает функционирование различных страховых организаций, конкурирующих между собой и выступающих в различных организационно-правовых формах: акционерные компании, государственные и смешанные страховые организации, хозяйственные товарищества, общества взаимного страхования, совместные предприятия, страховые посредники.

Страховщики обеспечивают аккумуляцию страховых взносов и выплат страхователям в случае нанесения ущерба застрахованной собственности. При этом страховые взносы не могут быть рассмотрены как прибыль страховых компаний, так как за счет взносов формируются страховые резервы, из которых выплачиваются страховые возмещения.

В современной экономической практике развитых стран мира резервные фонды страховых компаний являются вторым по значимости кредитным ресурсом экономики после банковских депозитов.

Страхование является также стимулом деловой активности, обеспечивая фирмам, возможность вкладывать в производство те средства, которые пришлось бы направлять на образование собственного резервного фонда для покрытия возможных убытков.

Основой процветания государства является выбор экономической модели и обеспечение ее трансформации в систему мирохозяйственных связей.

Целью курсовой работы является выявление проблем и перспектив развития страхования жизни в странах ЕС. Для достижения этой цели были поставлены следующие задачи:

· разобрать понятие страхования жизни;

· рассмотреть его формы и виды;

· провести анализ страхования жизни в странах ЕС;

· рассмотреть проблемы страхования жизни в ЕС и России

Предметом исследования является страхование жизни как вид личного страхования.

Объектом исследования является личное страхование, как отрасль страхования, связанное с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица.

Субъектом являются страховые компании, осуществляющие страхование жизни.

При написании работы были использованы следующие методы: статистический и расчётно-аналитический.

Структурно работа состоит из введения, трёх глав, заключения, списка литературы.

ГЛАВА 1. Основы страхования жизни

Похожие работы

... наращиванием доли так называемых альтернативных источников энергии (ветряной, геотермальной, солнечной, энергии приливов). Атомная энергетика будет развиваться крайне неравномерно. Вероятно, в ближайшие 10 - 15 лет европейские страны попытаются найти приемлемые решения относительно безопасности АЭС и захоронения отходов, чтобы предотвратить выход из этого сектора (что, в частности, пока ...

... эффективно интегрироваться в общеевропейское экономическое пространство. В этой связи энергетическое партнерство России и ЕС может сыграть особую роль как в обеспечении надежности снабжения энергией стран Европейского Союза, так и в создании устойчивых и эффективных рынков сбыта энергетических ресурсов, добываемых и производимых в России. 9.2 Возможности для взаимного открытия энергетических ...

... играли главенствующие роли. Генерал де Голль и канцлер Аденауэр поняли, что без примирения между Францией и Германией строительство европейского здания будет невозможным. В 1958 г. бывший руководитель Свободной Франции принимает у себя западногерманского канцлера, основателя Федеративной Республики, и затем наносит ответный визит в Германию. Эти совместные усилия приводят к франко-германскому ...

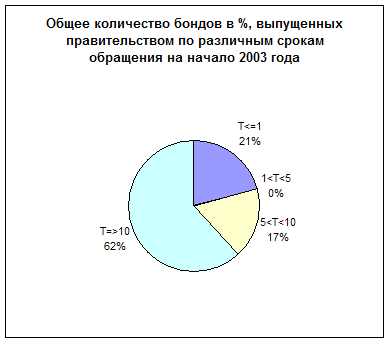

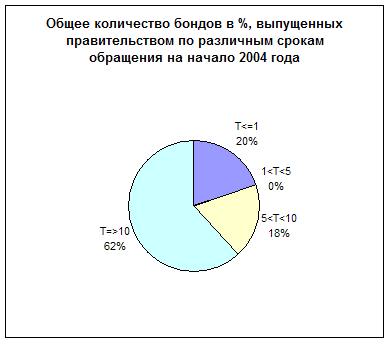

... Как видим, Мальта значительно превышает Маастрихсткий критерий относительно общего долга страны к ВВП среди новых членов Европейского Союза. Из всех бондов, выпущенных к началу 2004 года[4]: - долговые обязательства, выпушенные центральным правительством составили 87% от всего бондового рынка; - нефинансовые и немонетарные финансовые корпорации – составили 9% от выпущенных бондов; - монетарные ...

0 комментариев