Навигация

Проблемы и перспективы страхования жизни в ЕС и России

60706

знаков

0

таблиц

0

изображений

3.1 Проблемы и перспективы страхования жизни в ЕС и России

В настоящее время в Российской Федерации наблюдается развитие страхового рынка, появление новых страховых услуг[14].

Государственный надзор за страховой деятельностью опирается на систему законодательства.

Данная система включает специальное страховое законодательство, подзаконные акты, общие правовые акты и др.

Большую роль играет жесткий надзор за деятельностью страховых организаций: выдача лицензии и последующий контроль.

На российском страховом рынке практически не распространены страховые компании с иностранным участием.

Можно сделать вывод, что российский страховой рынок находится под жестким государственным надзором и в дальнейшем контроль может усилиться. В Европейском союзе страховое регулирование направлено в большей степени на формирование единого страхового рынка, чем на надзор за страховой деятельностью предприятий.

Страховой рынок ЕС развивается по двум направлениям: свобода деятельности национальных страховых компаний на всей территории ЕС и гармонизация страхового законодательства[15].

Т.е. страховая организация, получившая лицензию на страховую деятельность в одной из стран- участниц ЕС, имеет право в дальнейшем работать по той же лицензии в любой другой стране ЕС.

Уже сделаны первые шаги в гармонизации страхового законодательства стран- участниц ЕС: введение единых правил по финансовым гарантиям страховщиков, единых правил лицензирования, определение ответственности национальных органов надзора за страховой деятельностью, введение единой классификации видов страхования. Итак, различия государственного регулирования страховой деятельности в Российской Федерации и за рубежом (на примере Европейского союза) очевидны. В странах- участницах ЕС национальные страховые рынки открыты для иностранных страховых компаний, в то время как российский страховой рынок еще не готов конкурировать с сильными западными страховыми компаниями.

В странах ЕС конечно уделяется внимание надзору за страховой деятельностью организаций.

Такой надзор в основном носит характер публикации данных страховых компаний и выписку нормативных предписаний.

В нашей стране лицензированию страховых организаций и надзору за страховой деятельностью уделяется большое внимание: выдача лицензий, аттестация страховых аудиторов, ведение реестров страховщиков и брокеров, контроль за обоснованностью страховых тарифов т.д. Факторами, ограничивающими в настоящее время возможности развития российского страхового рынка, являются невысокая платежеспособность физических и юридических лиц, выступающих на стороне спроса; недостаточная страховая культура населения и самих страховщиков; а самое главное- недостаточная емкость рынка с точки зрения капитала, которыми располагают страховые компании для несения рынка.

Собственные средства и страховые резервы российских страховщиков недостаточны для предоставления гарантий по крупным рискам.

Если они такие риски берут, то вынуждены перестраховывать за рубежом.

Такого рода практика традиционна для страхования, имеющего по своей природе интернациональный характер.

И все же Россия заинтересована, чтобы несколько большая, чем сегодня, часть страховых взносов оставалась дома и инвестировалась в развитие отечественной экономики. Во всех странах, включая и Россию, все виды страхования, исходя из техники обоснования страховых тарифов, формирования страховых резервов и управления ими, делятся на две группы: страхование жизни и отрасли, иные, чем страхование жизни.

Все нормативные акты и методические рекомендации идут, как правило, раздельно по этим блокам. Одной из главных тенденций развития рынка будет концентрация страхового бизнеса, в результате чего финансово слабые страховые организации уступят рынок наиболее устойчивым компаниям, способным развивать национальное страховое дело в соответствии с современными требованиями. Регулирование структурных преобразований должно включать защиту добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма. Намечен бурный рост системы перестрахования, который позволяет поощрять развитие различных форм объединения страховщиков в целях реализации крупных страховых проектов. Сегодня емкость российского перестраховочного рынка не позволяет надежно защитить такие крупные риски, как экологические, авиационные, морские, космические[16].

С учетом того, что запрет перестрахования за рубежом невозможен, полный отказ от регулирования этого процесса с открытием рынка обусловит передачу практически всей перестраховочной премии на западный страховой рынок.

Выход только в разумных протекционистских мерах, включая меры налогового регулирования, сопровождающихся опережающим созданием инфраструктуры перестрахования.

Первоочередной задачей является подготовка силами национальных объединений страховщиков свода обычаев делового оборота по перестраховочной деятельности. Стабильность страхового рынка во многом определяется его инфраструктурой, которая должна представлять собой слаженно работающий механизм с развитой системой информационно- аналитического обеспечения органов государственной власти, субъектов страхового рынка и заинтересованных лиц (создание информационно- аналитических центров, проведение регулярных выставок, подготовка ежегодных аналитических докладов по вопросам страхования и др.) Развитие системы страхования зависит от уровня профессионализма руководителей и специалистов страховых компаний. Большие изменения намечено провести по совершенствованию стимулирования в сфере малого бизнеса, где давно назрела разработка концепции развития страхового рынка. Намечено усилить контроль за компаниями, осуществляющими страхование жизни, в частности за введением специальных аудиторских проверок и актуарной оценки страховых обязательств, принятием скоординированных мер со стороны финансовых, налоговых и правоохранительных органов по отношению к страховым компаниям и страхователям.

Подобные действия необходимы для пресечения недобросовестной страховой деятельности, преступлений в сфере страхования и мошенничества, совершенствования условий лицензирования страховой деятельности. Для решения задачи развития взаимоотношений российского и международных страховых рынков «Основными направлениями» намечено следующее. В связи со вступлением в силу Соглашения о партнерстве и сотрудничестве между РФ и Европейским союзом, а также предстоящим вступлением России в ВТО предстоит решать сложные задачи развития взаимоотношений российского и международных страховых рынков. При этом основной целью должно быть сохранение инвестиционного капитала страхового сектора, его использование в интересах национальной экономики. По мере укрепления российского страхового рынка и создания необходимых предпосылок для его развития будет поэтапно проводиться либерализация допуска на него иностранных страховых компаний.

Главным направлением станет привлечение зарубежных страховщиков и перестраховщиков в отечественную экономику для создания системы защиты инвестиций. В то же время необходимо создавать условия для увеличения емкости национального страхового рынка. При выходе российской экономики из состояния депрессии потребность в страховых услугах будет расти вместе с ростом объемов хозяйственной деятельности.

Во многих отраслях страхование является необходимой предпосылкой экономического роста, его составной компонентной.

Это относится, в частности, к инвестициям в жилищное строительство, которые финансируются ипотечным кредитом и гарантируются в значительной части страхованием жизни заемщика в пользу кредитора.

Поэтому более чем скромные объемы российского страхования отнюдь не свидетельствуют об отсутствии у него огромного потенциала развития.

Исходя из опыта западных стран, можно заключить, что долгосрочное страхование жизни является наиболее перспективным и массовым видом страхования: на его долю приходится от 40% до 80% всей собираемой страховой премии. Для быстрого развития этого вида страхования необходимо наличие как минимум двух условий: нужно поддерживать долгосрочную надежность и устойчивость финансовой системы в целом, что обеспечит сохранность вложений; доходность накопительного страхования должна быть сравнима с другими инвестиционными инструментами при сопоставимом уровне риска (например, банковский депозит).

Одна из основных проблем в развитии страхования жизни – слабые стимулы к накоплению, в том числе и налогового характера. Сегодня налоговое законодательство устанавливает практически запретительные барьеры на пути развития данного вида страхования. Например, накопительное страхование за счет средств работодателя облагается: во-первых, единым социальным налогом, во-вторых, подоходным налогом на страховые взносы (также на выплаты, если они производятся), в-третьих, налогом на прибыль, если сумма взносов превышает 12% от суммы расходов на оплату труда. Кроме того, приемлемая доходность инвестиций может быть обеспечена только при длительных сроках действия договоров – от 10 лет и более. Однако такие договоры не пользуются у страхователей спросом из-за высокой рискованности долгосрочных вложений.

Таким образом, можно сделать вывод, что основными факторами, способствующими развитию системы страхования вообще и личного в частности, являются: наличие страхового интереса, платежеспособного спроса, эффективных каналов продаж, благоприятного налогового климата, политической и экономической стабильности, доверия населения к власти и финансово-экономическим институтам, формирование рыночного отношения к вопросам социальной защиты.

Во всех экономически развитых странах страхование является стратегическим сектором экономики. Объем резервов и сроки, на которые размещаются средства, превращают страховые компании в мощнейшие финансовые кредитующие институты. Посредством своей деятельности они концентрируют в своих руках огромную финансовую мощь. Поэтому очевидно, что сферу страхования необходимо развивать и что ее ждет большое будущее.

Перспективы развития страхового рынка в России трудно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры людей. Совершенно очевидно, что в стране с непредсказуемым экономическим курсом население, живущее потребностями одного дня, не будет заботиться о накоплении с каждым днем обесценивающегося капитала. В таких экономических условиях долгосрочные накопительные страховые программы не работают.

У рынка страхования жизни большой потенциал. По консервативным прогнозам, в 2006-2010 годах рынок классического накопительного страхования жизни в России будет расти в среднем на 30-40% в год и к 2010 году составит $1–1,5 млрд.. Основной движущей силой развития рынка страхования жизни станут корпоративные клиенты, а наиболее интересным продуктом – смешанное страхование жизни. Именно на этот вид страхования делают ставку ведущие страховщики.

Нынешнее положение страхования в финансовой системе России не соответствует задачам, которые должны стоять перед страховой отраслью. Страхование — это единственный вид экономической деятельности, который сопровождает человека всю жизнь: еще до его рождения и даже после его смерти. Это программы медицинского страхования, накопительного страхования жизни, страхования путешествующих, то есть все от беременности до выплат после смерти застрахованного. В странах с развитой рыночной экономикой история страхования насчитывает уже более двухсот лет. В России же, следует признать, страхование находится пока в самом начале своего развития.

Заключение

Страховой рынок целесообразно рассматривать в широком и узком смысле данного понятия.

В узком смысле страховой рынок можно представить как экономическое пространство, или систему, управляемую соотношением спроса покупателей на страховые услуги и предложениям продавцов страховой защиты.

В широком смысле страховой рынок - это сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок имеет свою инфраструктуру. Это участники и субъекты страховых отношений.

Участники отношений, регулируемых законами ЕС: страхователи, застрахованные лица, страховые организации, общества взаимного страхования, страховые агенты, страховые брокеры, страховые актуарии, объединения субъектов страхового дела, в том числе саморегулируемые организации.

Субъекты страхового дела: страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии.

Практика страхования нуждается в качественном маркетинговом инструментарии для изучения рыночных реалий и потребностей страхователей. Необходимы новые страховые продукты, ориентированные на возрастающие потребности организаций и граждан в страховании. Страховые организации начинают более серьезно относиться к внедрению финансового менеджмента. Возрастает осознание страховщиками значимости современных информационных технологий и востребованность автоматизации различных сторон страхового бизнеса. Идет поиск новых, более эффективных форм взаимодействия страховых организаций с потребителями страховых услуг. Качественный страховой сервис становится серьезным конкурентным преимуществом.

Страхование жизни - подотрасль личного страхования, включающая в себя совокупность видов страхования, по условиям которых страховщик выплачивает застрахованному лицу или его правопреемнику определенную денежную сумму при дожитии застрахованного до определенного возраста, события или даты, либо в случае его смерти.

Страхование жизни, как форма накопления, имеет большое значение и для страхователей, вследствие чего в большинстве промышленно развитых стран страховщикам, осуществляющим операции по страхованию жизни (пенсии, ренты), законодательно запрещено заниматься иными видами страхования.

На сегодняшний день одним из самых популярных видов страхования является страхование жизни от несчастных случаев.

Данный вид страхования подразумевает материальную защиту таких рисков, как: смерть, инвалидность и временная нетрудоспособность, наступивших в результате несчастного случая.

Страхование в странах ЕС представляет собой часть международного страхового рынка. Оно является важным сектором национальных экономик, обеспечивая перераспределение 8-12% валового национального продукта.

Аккумулируемые через страхование денежные средства служит источником крупных инвестиций. Финансовые потоки страховых компаний в значительной мере ориентированы на обслуживание государственного внутреннего долга.

Государственное регулирование страховой деятельности за рубежом в основном направлено на контроль за финансовой стороной работы страховых компаний.

Объем рынка реального страхования жизни в России за последние три года значительно увеличился. В 2006 году он составлял 3,0 млрд. руб, в 2007 году -4,3 млрд. руб, а в III квартале 2008 года – 5,6 млрд.руб. Подобный показатель был достигнут вследствие устойчивого роста в последние несколько лет – как показывает статистика, реальный рынок рос в 1,3 раза ежегодно.

За этот период на российском рынке страхования жизни наблюдался ряд тенденций. Первая из них, безусловно, наиболее благоприятная – это очищение рынка от налоговых схем и переход к классическому страхованию.

С точки зрения состава игроков на этом рынке, сегодня в России «рыночное» страхование жизни активно развивают около 15 страховых компаний. Более половины из них – это компании с участием иностранного капитала. За прошлый год наблюдалось снижение общего количества компаний, имеющих лицензию на страхование жизни в результате удаления с рынка операторов, занимавшихся «схемами».

Тенденция роста страхования жизни наблюдается и в крупных региональных центрах, однако общая доля застрахованных там совсем невелика. В настоящее время страхование жизни востребовано либо очень крупными предприятиями, либо компаниями с западным капиталом. Отечественные предприниматели пока изучают стандарты западного менеджмента. В России страхование жизни начнет пользоваться спросом тогда, когда в стране сформируется средний класс — 20-25% от населения страны, в доходе которого будет свыше 20% свободных средств, которые он сможет вкладывать в полис страхования жизни.

Список литературы

1. Страхование: Учебное пособие. / под ред. проф. Рябикина В.И. – М.: Экономист, 2006. – 250 с.

2. Страхование: учебник / под ред. Федоровой Т.А. – 2-е изд., перераб. и доп. – М.: Экономист, 2005. – 875 с.

3. Гвозденко А.А. Основы страхование: Учебник. - М.: Финансы и статистика, 2008. – 320 с.

4. Авдашева С., Руденский П. Страхование жизни как псевдострахование и его роль в развитии российского страхового рынка.//Вопросы экономики. – 2002 г. № 5 – С.32

5. Андреева Э. Основные проблемы страхования жизни в России // Страховое дело. - 2005. - N 7. - С.37.

6. Карпов Л. К вопросу о долгосрочном страховании жизни работников. // Бухгалтер, 2007, №3. – С.26

7. Карпов Л. К вопросу о долгосрочном страховании жизни работников. // Бухгалтер, 2007, №3. – С.26

8. Топорнин Б.Н. Европейское право. М: Юристъ, 1998. с. 54-104.

9. Г. Леви. Европейское страховое право // Страховое право. 2002. № 1. c. 57-61.

10. Плешков А.П. Очерки зарубежного страхования. - М.: "Анкил", 2003 г. – 200 стр.

11. Турбина Е. К. Тенденции развития мирового рынка страхования. - М.: Анкил, 2002. С.256.

12. Особенности и направления эффективного использования опыта зарубежной системы страхования. В сб.- Экономика региона от антикризисного к устойчивому. - М.: Изд-во РАГС, 2005.

13. Адамчук Н.Г. Мировой страховой рынок на пути к глобализации. - М.: МГИМО, 2004. -с.591.

14. Натхов Т. Рынок страхования в России: основные тенденции и проблемы развития // Вопросы экономики. - 2006. - N 12. –С. 73

15. Лояк Ф. "Единый страховой рынок: состояние и перспективы" / "IN RE" 1999 г., №4, с.10.

16. Щиброщ К. Долгосрочное страхование жизни в России: тенденции и перспективы развития // Финансы 2005 12, с. 15-18

17. Асабина С.Н. Зарубежная практика рейтинговой оценки страховых организаций // Страховое дело.-2003.-N 10.

18. Платежеспособность страховых организаций в странах ЕС // Страховое дело.-2003.-N 3

19. Чернова Г.В. Основы экономики организации по рисковым видам страхования. СПб.: Питер, 2005.

20. Яковлева Т.А., Шевченко О.Ю. Страхование: учебное пособие М.: Юристъ, 2003.

21. Алякринский А.Л., Правовое регулирование страховой деятельности в России, Ассоциация “ Гумманитарное знание” Москва, 2005 год

22. Архипов А. Обеспечение прав страхователей и застрахованных в системе личного страхования // Страховое дело. - 2008. - N 6.

23. Пастухов Б.И. Развитие законодательного регулирования долгосрочного страхования жизни // Финансы. - 2007. - N 10

24. Дюжиков Е. Перспективы развития личного страхования в России // Фин. газ. - 2001. - N 27.

25. Кричевский Н.А. Страхование инвестиций: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К˚», 2005.

26. www.insur-info.ru.

27. www.strah-consalt.ru

28. www.allinsurance.ru

[1] Страхование: Учебное пособие. / под ред. проф. Рябикина В.И. – М.: Экономист, 2006. – 250 с.

[2] Страхование: учебник / под ред. Федоровой Т.А.–2-е изд., перераб. и доп. – М.:Экономист, 2005.– 875 с.

[3] Гвозденко А.А. Основы страхование: Учебник. - М.: Финансы и статистика, 2008. – 320 с.

[4] Авдашева С., Руденский П. Страхование жизни как псевдострахование и его роль в развитии российского страхового рынка.//Вопросы экономики. – 2002 г. № 5 – С.32

1. [5] Андреева Э. Основные проблемы страхования жизни в России // Страховое дело. - 2005. - N 7. - С.37.

[6] Карпов Л. К вопросу о долгосрочном страховании жизни работников. // Бухгалтер, 2007, №3. – С.26

[7] Б. Тарабарин, Регулирование договора страхования в рамках права ЕС/ Страховое право № 1, 2001

[8] Топорнин Б.Н. Европейское право. М: Юристъ, 1998. с. 54-104.

[9] Ги Леви. Европейское страховое право // Страховое право. 2002. № 1. c. 57-61.

[10] Плешков А.П. Очерки зарубежного страхования. - М.: "Анкил", 2003 г. – 200 стр.

[11] Турбина Е. К. Тенденции развития мирового рынка страхования. - М.: Анкил, 2002. С.256.

[12] Особенности и направления эффективного использования опыта зарубежной системы страхования. В сб.- Экономика региона от антикризисного к устойчивому. - М.: Изд-во РАГС, 2005.

[13] Адамчук Н.Г. Мировой страховой рынок на пути к глобализации. - М.: МГИМО, 2004. -с.591.

[14] Натхов Т. Рынок страхования в России: основные тенденции и проблемы развития // Вопросы экономики. - 2006. - N 12. –С. 73

[15] Лояк Ф. "Единый страховой рынок: состояние и перспективы" / "IN RE" 1999 г., №4, с.10.

[16] Щиброщ К. Долгосрочное страхование жизни в России: тенденции и перспективы развития // Финансы 2005 12, с. 15-18

Похожие работы

... наращиванием доли так называемых альтернативных источников энергии (ветряной, геотермальной, солнечной, энергии приливов). Атомная энергетика будет развиваться крайне неравномерно. Вероятно, в ближайшие 10 - 15 лет европейские страны попытаются найти приемлемые решения относительно безопасности АЭС и захоронения отходов, чтобы предотвратить выход из этого сектора (что, в частности, пока ...

... эффективно интегрироваться в общеевропейское экономическое пространство. В этой связи энергетическое партнерство России и ЕС может сыграть особую роль как в обеспечении надежности снабжения энергией стран Европейского Союза, так и в создании устойчивых и эффективных рынков сбыта энергетических ресурсов, добываемых и производимых в России. 9.2 Возможности для взаимного открытия энергетических ...

... играли главенствующие роли. Генерал де Голль и канцлер Аденауэр поняли, что без примирения между Францией и Германией строительство европейского здания будет невозможным. В 1958 г. бывший руководитель Свободной Франции принимает у себя западногерманского канцлера, основателя Федеративной Республики, и затем наносит ответный визит в Германию. Эти совместные усилия приводят к франко-германскому ...

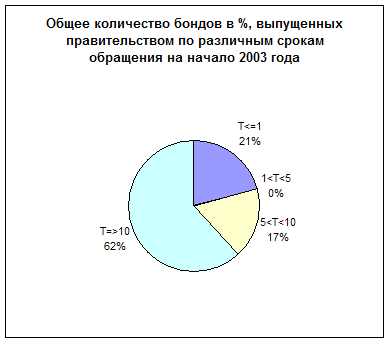

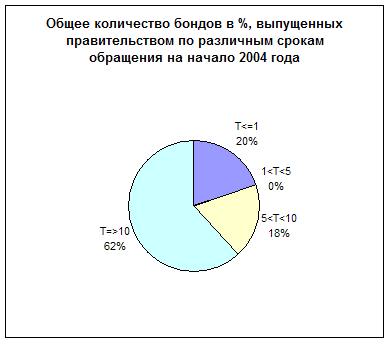

... Как видим, Мальта значительно превышает Маастрихсткий критерий относительно общего долга страны к ВВП среди новых членов Европейского Союза. Из всех бондов, выпущенных к началу 2004 года[4]: - долговые обязательства, выпушенные центральным правительством составили 87% от всего бондового рынка; - нефинансовые и немонетарные финансовые корпорации – составили 9% от выпущенных бондов; - монетарные ...

0 комментариев