Навигация

Срок действия договора личного страхования

60706

знаков

0

таблиц

0

изображений

1.4 Срок действия договора личного страхования

Страхование осуществляется на основании договоров личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком) - статья 927 Гражданского Кодекса РФ. Договор личного страхования является публичным договором (применяются правила статьи 426 ГК РФ).

Договор страхования - соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при наступлении страхового случая произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки.

Основанием для заключения договора страхования является заключение установленной формы. При его заполнении страхователю предоставляется право указать в нем любое лицо (или несколько лиц), которое он назначает для получения страховой суммы в случае своей смерти. Это завещательное распоряжение страхователь вправе в период действия договора страхования изменить или вообще отменить в установленном правилами страхования порядке.

Как правило, заявление о страховании должен подписать сам страхователь, т.е. лицо, от имени которого оно подается. Однако допускается подписание заявления о страховании одним супругом от имени другого, родителями от имени детей и, наоборот, если лицо, от имени которого оно подается, не является неработающим инвалидом 1 группы и его возраст не менее 16 и не более 75 лет. В этом случае страхователем признается лицо, от имени которого подписано заявление, а лицо, фактически его подписавшее, никаких прав по договору страхования не приобретает даже при условии, что оно уплатило первый страховой взнос и уплачивало их в дальнейшем. Это лицо имеет право указать себя в заявлении о страховании в качестве получателя страховой суммы в случае смерти страхователя.

Глава 2 Анализ страхования жизни в странах ЕС

2.1 Структура страховой деятельности в странах ЕС

Конфликт между национальным регулированием условий деятельности страховых организаций и международным характером страхования породил интеграционные тенденции в законодательстве, регламентирующем страховую деятельность в европейских странах. Первоначально системы финансово-правового регулирования деятельности страховых организаций задумывались как средство контроля за платежеспособностью страховых организаций и пресечения случаев невыполнения ими своих обязательств[7].

Началом интеграционного процесса формирования единого страхового пространства на территории Европы и единообразного страхового законодательства стало принятие в марте 1957 г. Римского договора, закрепившего принципы, определившие основы интеграционного публично-правового регулирования различных сфер деятельности в странах Европейского Союза.

Римский договор стал базисным актом, позволившим впоследствии сформировать право стран Европейского Союза, составной частью которого является комплекс Директив, содержащих нормы, регулирующие общественные отношения в сфере страхования.

Одна из задач экономической интеграции стран Европейского союза — формирование единого страхового рынка.

Цель создания общего страхового рынка — обеспечение свободы продвижения страховых услуг, капитала и страховых брокеров, способствующее развитию конкуренции и росту эффективности работы страховщиков.

Препятствуют динамичному процессу формирования общего рынка в страховом секторе различия:

· нормативно-правовой основы страховой деятельности и системы страхового надзора, обусловленные национальными особенностями;

· уровня и качества предлагаемых страховых продуктов;

· условий деятельности страховщиков;

· уровня страховой культуры населения и др.

С учетом этих причин выделились основные направления формирования единого страхового рынка:

· обеспечение свободы деятельности страховщиков во всех странах ЕС;

· гармонизация страхового законодательства. Руководитель и координатор этой деятельности — Европейский комитет по страхованию, в котором представлены все национальные союзы и ассоциации страховщиков.

Основные шаги Европейского комитета по страхованию в области формирования общего страхового рынка:

· выработка и принятие принципов, признанных всеми его участниками;

· разработка директив Европейского союза, составляющих основу страхового регулирования.

Принципы создания общего страхового рынка в рамках Европейского союза:

· честная конкуренция на добросовестных и равных условиях;

· свобода создания филиалов внутри стран — членов Союза для любого его члена;

· свобода распространения страхового продукта в рамках Союза для любого его члена без обязательного открытия филиалов;

· невозможность использования запрещенных элементов конкуренции, например самостоятельный выбор контрактного права и налогового режима, который может способствовать созданию неравных условий на территории.

Директивы Европейского союза[8]:

Первая директива по личному и неличному страхованию (73/239/ЕЕС и 79/267/ЕЕС) предусматривает правила, рекомендуемые для всех стран — членов ЕС

Вторая директива по личному и неличному страхованию (88/357/ EEC, 90/619/ЕЕС) предусматривает введение свободы продвижения страховых услуг на территории других стран — членов ЕС. До принятия данной директивы существовали ограничения только по продвижению небольших рисков (продвижение больших рисков не имело ограничений). Данная директива уже говорит о необходимости контроля за продвижением больших рисков — этот контроль должна осуществлять страна, продвигающая страховую услугу.

Специальная директива по кредитному страхованию и страхованию ответственности заемщика за непогашение кредита предполагает введение дополнительных финансовых гарантий для осуществления кредитного страхования:

· увеличение размера гарантийного фонда для этого вида страхования;

· формирование дополнительного резерва — резерва колебаний убыточности для этого вида страхования с целью обеспечения выравнивания убыточности по годам финансового цикла.

Приняты также другие директивы по страхованию автогражданской ответственности, юридической защиты, по годовому бухгалтерскому отчету и консолидированной бухгалтерской отчетности — отчетности юридических лиц, связанных между собой по некоторым признакам, например по собственности (доле участия в уставном капитале)и др.

Особое внимание в директивах ЕС по страхованию уделяется организации страхового надзора. Минимальные требования, предъявляемые к национальным органам надзора за страховой деятельностью:

Важнейший шаг в формировании единого страхового рынка в ЕС — введение правила единой лицензии. Директивы ЕС предъявляют следующие требования к выдаче единой лицензии[9]:

1) использование единых организационно-правовых форм для создания страховых организаций;

2) ограничение на вид деятельности, означающее, что страховые организации ЕС наряду со страховой деятельностью не должны заниматься никаким другим видом деятельности. Введение требования обусловлено особой социальной значимостью страхования как института финансовой защиты;

3) обязательность предоставления схемы страховых операций (бизнес-плана, прогноза) на ближайший после начала период деятельности страховой организации;

4) обязательность наличия гарантийного фонда, обеспечивающего выполнимость обязательств страховщика перед страхователями. Размер гарантийного фонда зависит от организационно-правовой формы страховой организации, дифференцируется по видам страхования и зависит от объема предполагаемых страховых операций;

5) наличие честного, надежного и квалифицированного управления страховой организацией. Установлены требования к руководству организациии, обязанному действовать прежде всего в интересах страхователей. Каждый менеджер должен отвечать за все убытки, которые он может нанести своей организации;

6) честность и добропорядочность собственников (для акционерных обществ) и членов организации (для зависимых страховых организаций). Ни те, ни другие не должны иметь криминального прошлого, не должны находиться под судом и обязаны понимать, что «быстрых денег» данный бизнес не дает. Данное требование в основном предъявляется к собственникам и членам общества, имеющим не менее 10% доли.

Страховые отношения в Российской Федерации регулируются Законом РФ «Об организации страхового дела в Российской Федерации» и главой 48 (ч. 2) ГК РФ. Нормы Гражданского кодекса РФ пользуются приоритетом к нормам закона. В системе законодательства, регулирующего деятельность страховщиков, особое место занимает система подзаконных актов и ведомственных нормативных документов.

Похожие работы

... наращиванием доли так называемых альтернативных источников энергии (ветряной, геотермальной, солнечной, энергии приливов). Атомная энергетика будет развиваться крайне неравномерно. Вероятно, в ближайшие 10 - 15 лет европейские страны попытаются найти приемлемые решения относительно безопасности АЭС и захоронения отходов, чтобы предотвратить выход из этого сектора (что, в частности, пока ...

... эффективно интегрироваться в общеевропейское экономическое пространство. В этой связи энергетическое партнерство России и ЕС может сыграть особую роль как в обеспечении надежности снабжения энергией стран Европейского Союза, так и в создании устойчивых и эффективных рынков сбыта энергетических ресурсов, добываемых и производимых в России. 9.2 Возможности для взаимного открытия энергетических ...

... играли главенствующие роли. Генерал де Голль и канцлер Аденауэр поняли, что без примирения между Францией и Германией строительство европейского здания будет невозможным. В 1958 г. бывший руководитель Свободной Франции принимает у себя западногерманского канцлера, основателя Федеративной Республики, и затем наносит ответный визит в Германию. Эти совместные усилия приводят к франко-германскому ...

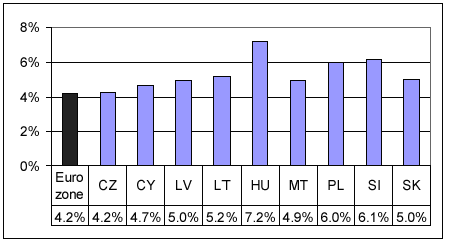

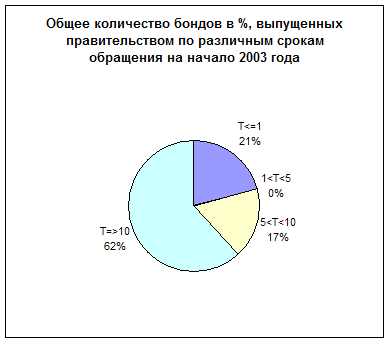

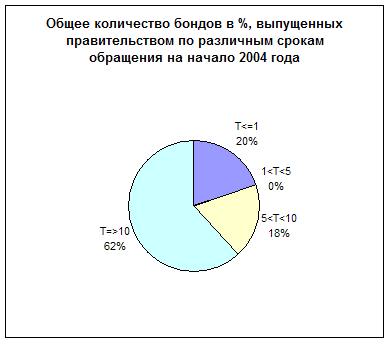

... Как видим, Мальта значительно превышает Маастрихсткий критерий относительно общего долга страны к ВВП среди новых членов Европейского Союза. Из всех бондов, выпущенных к началу 2004 года[4]: - долговые обязательства, выпушенные центральным правительством составили 87% от всего бондового рынка; - нефинансовые и немонетарные финансовые корпорации – составили 9% от выпущенных бондов; - монетарные ...

0 комментариев