Навигация

Опыт английских и немецких страховых компаний

60706

знаков

0

таблиц

0

изображений

2.2 Опыт английских и немецких страховых компаний

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий)[10].

Это позволяет сделать следующие выводы:

Одна сторона (субъект) - это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам - юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам).

Если клиентов устраивают эти условия, то они подписывают договор страхования установленной формы и однократно или регулярно в течении согласованного периода платят страховщику страховые премии (платежи, взносы) в соответствии с договором.

Другая сторона (субъект) страхового экономического отношения – это юридические или физические (отдельные частные граждане) лица, называемые страхователями.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

При наступлении страхового случая (стихийное бедствие, падение человека с переломом и т.д.), при котором страхователю нанесен ущерб (экономический или его здоровью), страховщик в соответствии с условиями договора выплачивает страхователю компенсацию, возмещение. Из анализируемых определений следует, что страховщик и страхователь регулируют страховое экономическое отношение специальным договором. В мировой практике он получил название полис.

Полис - документ (именной или на предъявителя), удостоверяющий заключение страхового договора и содержащий обязательство страховщика выплатить страхователю при наступлении страхового события определенную условиями договора сумму денег (страховую компенсацию или возмещение).

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или другому лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки.

Рассмотрим страховой рынок Великобритании.

Страховой бизнес Великобритании на протяжении многих лет концентрируется в Лондоне как мировом финансовом центре. Крупнейший Лондонский международный страховой рынок обслуживает финансовые потоки ряда стран и компаний[11].

Авторитет Лондонского международного страхового рынка опирается на значительный кадровый потенциал специалистов страхового рынка, высокоразвитую инфраструктуру рынка, а также присутствие здесь широко известной за пределами Великобритании страховой корпорации «Ллойд». В Лондоне расположены представительства или дочерние структуры всех крупнейших страховых компаний мира. Здесь сконцентрированы также центральные офисы всех крупнейших международных страховых и перестраховочных брокеров. Работает старейшие (основаны в 1760г) и наиболее авторитетные классификационные общества – Регистр судоходства «Ллойд». В Лондоне расположены штаб-квартиры ряда международных страховых организаций, а также некоторые структуры национального страхового рынка (институт Лондонских страховщиков, институт дипломированных страховщиков и др.), деятельность которых носит международных характер.

Страховые компании Великобритании не в праве заниматься каким-либо другим видом бизнеса кроме страхования.

Базовая структура Лондонского международного страхового рынка – корпорация «Ллойд» представлена 400 страховыми синдикатами, которые объединяют физических лиц – андеррайтеров, непосредственно осуществляющих страховой бизнес корпорации. Андеррайтеры несут неограниченную ответственность по обязательствам, вытекающим из условий заключенных ими договоров страхования в рамках синдиката. Динамичные и подвижные структуры синдикатов, имеющих выраженную специализацию по видам (классам) страхования, образуют экономическую среду международного страхового рынка в системе корпорации «Ллойд». Каждый синдикат представлен на этом рынке через лидирующего андеррайтера, который непосредственно принимает риски на страхование в синдикате от посредника – брокера «Ллойда». Членство корпоративной структуры «Ллойда» открыто для всех граждан (резидентов) Великобритании и иностранцев (нерезидентов).

Агентства андеррайтинга создаются для продажи страховых полисов в регионах в том случае, если страховой компании экономически невыгодно создавать там филиал или дочернюю компанию. Страховые полисы выписываются клиентуре от имени страховой компании, однако персонал агентства андеррайтинга не является кадровым составом данного страховщика. Агентство андеррайтинга не отвечает по обязательствам, вытекающим из условий заключенных договоров страхования, которые удостоверяются страховыми полисами, выписанными физическими и юридическими лицам при их посредничестве.

При рассмотрении представляемого в орган государственного страхового надзора проекта программы перестраховочной защиты будущего портфеля договоров страхования во внимание должны быть приняты следующие обстоятельства: Департамент торговли и промышленности обычно разрешает перестраховываться более 20 % взятых оригинальным страховщиком обязательств в системе страхового холдинга, к которому принадлежит оригинальный страховщик, более 10% обязательств в любой другой страховой компании. В любом случае разрешается более 25% взятых оригинальным страховщиком обязательств перестраховывать в какой – либо другой стране.

Иностранные страховые компании, функционирующие на страховом рынке Великобритании, проводят свои операции на тех же условиях что и их английские конкуренты. Все страховые компании, зарегистрированные в качестве хозяйствующих субъектов за рубежом, должны удовлетворять требованиям DTI в части наличия у них финансовых ресурсов в Великобритании, адекватных взятым обязательствам по заключенным договорам страхования и перестрахования. Процедура выдачи лицензий на страховую деятельность обычно занимает шесть месяцев. Деятельность страховщика, связанная с осуществлением операций перестрахования и ретроцессии, также подлежит процедура лицензирования на общих основаниях со стороны DTI.

Деятельность страховых синдикатов корпорации «Ллойд» непосредственно не подлежит надзору со стороны Департамента торговли и промышленности (DTI).

В соответствии с Законом о страховой корпорации «Ллойд» 1982 г. (Lloyd’s Act, 1982) функции надзора за синдикатами переданы Совету Ллойда (Council of Lloyd’s), наделенному широкими правами и полномочиями.

В результате в гражданско – правовом декрете страховая корпорация «Ллойд» рассматривается как саморегулирующая структура страхового рынка, деятельность которой носит ярко выраженный международный характер.

Совет «Ллойда» отвечает на вопросы создания новых страховых синдикатов корпорации.

Деятельность страховых посредников в Великобритании в значительной степени также подлежит регулированию и лицензированию. Это в первую очередь относится к деятельности страховых и перестраховочных брокеров.

В соответствии с Законом о страховых брокерах 1977 г. (Insurance Brokers Act, 1977) в Великобритании образован Регистрационный совет страховых брокеров (Insurance Brokers Registration Council, IBRC), которому приданы контрольные и регулятивные функции в отношении страховых брокеров, ействующих на английском страховом рынке. На IBRC возложено ведение государственного реестра страховых брокеров. Без соответствующей регистрации в IBRC и занесения сведений в государсвенный реестр страховых брокеров деятельность страхового посредника считается незаконной со всеми вытекающими последствиями.

Если доля брокерской комиссии от продажи полисов страхования жизни и накопительных пенсионных планов к определенному возрасту клиента превышает 25% его совокупного дохода со страховой деятельности, то страховой брокер должен либо вступить в члены особой национальной саморегулирующейся организации – Регулирующей ассоциацией финансовых посредников, менеджеров и брокеров. (Financial Intermediaries, Managers and Brokers Regulatory Association, FIMBRA) либо преобразовать свой статус хозяйствующего субъекта страхового рынка в так называемого «связанного» страхового агента или страховщика[12].

Особая структура английского страхового рынка – Управление по защите страхователей (Policyholders Protection Board), которое было создано в соответствии с Законом о защите прав страхователей 1975г. (Policyholders Protection Act, 1975). Кроме того, указанный закон обеспечил необходимые условия для создания особого компенсационного фонда страхователям, который формируется за счет денежных отчислений всех страховых омпаний, имеющих лицензии и осуществляющих страховые операции в Великобритании.

В некоторых случаях страхователи могут рассчитывать на денежную компенсацию со стороны IBRC и FIMBRA, организующих деятельность страховых посредников на английском страховом рынке.

Закон о страховых компаниях 1982 г. устанавливает минимальные требования к уровню платежеспособности страховщика. Методика расчетов уровня платежеспособности соответствует требованиям директив ЕС по вопросам страховой деятельности.

Страховые компании уплачивают налог на прибыль от страховой деятельности, а также налог на имущество. В некоторых случаях страховые операции облагаются гербовым сбором, однако, объем этих операций весьма ограничен.

Немецкие страховые компании

Опыт немецких страховых компаний во всех развитых странах мира. Рассмотрим подробнее страховой рынок Германии, который характеризуется динамичным развитием. Ежегодный прирост объема поступления страховых платежей составляет в Германии 10%. Личное страхование в структуре национального страхового рынка занимает 37%. Медицинское страхование, которое пользуется несколько меньшей популярностью, чем в других странах Западной Европы, составляет около 12% общего объема поступления страховых платежей. Имущественное страхование занимает 51% национального страхового рынка в Германии[13].

В 1990 г в Германии насчитывалось 115 страховщиков, обслуживающих сектор договоров личного страхования, 230 негосударственных пенсионных фондов, 55 обществ медицинского страхования, 35 специализированных перестраховочных компаний, 330 иных страховщиков. Страховщики в Германии не имеют права заниматься какой-либо иной деятельностью, кроме страхования.

Федеративное устройство Германии является важным фактором в развитии каналов продвижения страховых услуг непосредственным потребителям. Региональные страховщики поддерживают свое физическое присутствие во всех федеральных землях Германии.

Страховое дело в самой Германии сильно зарегулировано. В настоящее время действует закон о государственном страховом надзоре 1983 г. с учетом последующих изменений, внесенных в декабре 1985г и октябре 1990 г., содержащий основные правовые нормы, регулирующие страховые отношения.

Все действующие в Германии национальные и иностранные страховые компании подлежат обязательному государственному надзору со стороны Федерального ведомства надзора за деятельностью страховых компаний (BAV), расположенного в Берлине. Основная цель деятельности федерального органа государственного страхового надзора – защита интересов страхователей.

Все иностранные страховые компании, намеривающиеся осуществлять операции прямого страхования в Германии, должны пройти процедуру лицензирования.

Доходы от страховой деятельности являются объектом налогообложения. В целом применяется 50%-ная ставка налогообложения прибыли от страховой деятельности. Налогом 80% облагаются страховые премии по всем заключенным договорам страхования, кроме страхования жизни. Налог на добавленную стоимость в отношении сумм страховых премий, поступающих на банковский счет страховщика, не применяется.

Глава 3 Проблемы страхования жизни в странах ЕС

Похожие работы

... наращиванием доли так называемых альтернативных источников энергии (ветряной, геотермальной, солнечной, энергии приливов). Атомная энергетика будет развиваться крайне неравномерно. Вероятно, в ближайшие 10 - 15 лет европейские страны попытаются найти приемлемые решения относительно безопасности АЭС и захоронения отходов, чтобы предотвратить выход из этого сектора (что, в частности, пока ...

... эффективно интегрироваться в общеевропейское экономическое пространство. В этой связи энергетическое партнерство России и ЕС может сыграть особую роль как в обеспечении надежности снабжения энергией стран Европейского Союза, так и в создании устойчивых и эффективных рынков сбыта энергетических ресурсов, добываемых и производимых в России. 9.2 Возможности для взаимного открытия энергетических ...

... играли главенствующие роли. Генерал де Голль и канцлер Аденауэр поняли, что без примирения между Францией и Германией строительство европейского здания будет невозможным. В 1958 г. бывший руководитель Свободной Франции принимает у себя западногерманского канцлера, основателя Федеративной Республики, и затем наносит ответный визит в Германию. Эти совместные усилия приводят к франко-германскому ...

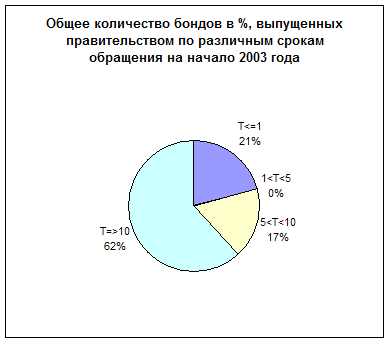

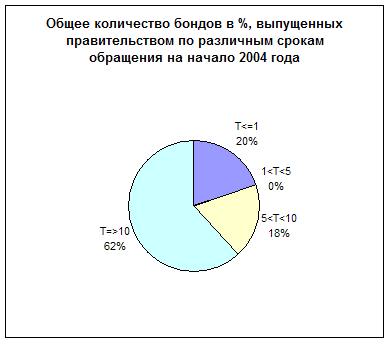

... Как видим, Мальта значительно превышает Маастрихсткий критерий относительно общего долга страны к ВВП среди новых членов Европейского Союза. Из всех бондов, выпущенных к началу 2004 года[4]: - долговые обязательства, выпушенные центральным правительством составили 87% от всего бондового рынка; - нефинансовые и немонетарные финансовые корпорации – составили 9% от выпущенных бондов; - монетарные ...

0 комментариев