Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

Оцінка запасів підприємства

Документування господарських операцій з руху запасів підприємства

Облікове забезпечення аналізу надходження і використання виробничих запасів

Організація внутрішньогосподарського контролю використання запасів

Удосконалення аналізу ефективного використання виробничих запасів

Методика вдосконалення системи управління виробничими запасами підприємства

Навигация

Організація внутрішньогосподарського контролю використання запасів

Облік виробничих запасів та ефективність їх використання на підприємстві

86713

знаков

2

таблицы

1

изображение

2.3 Організація внутрішньогосподарського контролю використання запасів

Раціональне й економне використання ресурсів у виробництві знаходиться в центрі уваги менеджерів нижчого рівня і реалізується безпосередньо на робочих місцях. Такі питання стосуються управлінського обліку, але бухгалтерія підприємства, яка розробляє методологічні засади фінансового обліку, повинна забезпечити розробку первинних документів, які б давали можливість узагальнити інформацію щодо рівня використання матеріальних ресурсів за центрами витрат і в цілому по підприємству.

Отже, фінансовий облік повинен здійснювати контроль за використанням матеріальних цінностей і давати про це повну інформацію для аналізу та прийняття рішень на вищому рівні управління.

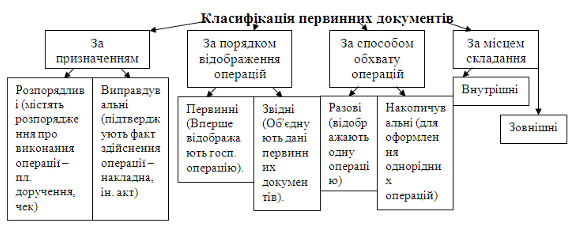

Наука і практика виробили певні прийоми (способи) контролю за витрачанням матеріалів, які повинні свідомо застосуватися у діяльності бухгалтерії. Існує кілька таких способів, які наведені у додатку Ж:

Ø сигнальної документації;

Ø партіонного (від слова «партія») розкрою;

Ø лімітування споживання;

Ø інвентарний;

Ø аналітичних розрахунків [33].

Дослідження показали, що найдоцільнішими для застосування на підприємствах є методи партіонного розкрою – для контролю за використанням матеріалів та документування – для відпуску фурнітури.

Викладені підходи щодо організації оперативного контролю за використанням матеріалів і фурнітури підприємств дадуть можливість сформувати необхідну інформаційну базу про їх рух з метою забезпечення раціонального використання матеріалів та підвищення ефективності виробництва.

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ЗАПАСІВ ПІДПРИЄМСТВА

3.1 Вдосконалення обліку виробничих запасів на підприємствах машинобудування

Становлення ринкової економіки в Україні, поява нових господарських структур різних форм власності, розвиток міжнародних економічних зв’язків зумовлюють необхідність удосконалення обліку як складової частини економічної інформації, необхідної для управління на всіх рівнях. Головною проблемою розвитку машинобудування є трансформація його в сукупність суб’єктів господарювання, які гнучко реагують на зміну кон’юктури ринку, здатні забезпечити процеси модернізації технічної бази виробництва і зростання його обсягів темпами, що випереджають інші галузі промисловості.

Вагомий внесок у дослідження проблем обліку виробничих запасів зробили такі вітчизняні науковці як О.Бородкін, М. Кужельний, А. Кузьмінський, В Сопко, М.Чумаченко, Ф.Бутинець, Л.Чижевська, Н.Герасимчук, С.Голов, П.Смоленюк, В.Ластовецький, Л.Нападовська, Н.Ткаченко та інші. Однак вивчення наукових праць свідчать про те, що і досі залишаються дискусійними теоретичні положення і важливі питання обліку виробничих запасів, що потребують вдосконалення.

Управління будь-яким підприємством вимагає систематичної інформації про здійснювані господарські процеси, їх характер і обсяг, про наявність матеріальних, трудових і фінансів ресурсів, їх використання, про фінансові результати діяльності. Основним джерелом такої інформації є дані поточного бухгалтерського обліку, які систематизують у звітність. Така звітність має велике значення, оскільки використовуються не тільки для економічного аналізу діяльності окремого підприємства з метою одержання інформації, необхідною для управління, а й для узагальнення результатів у масштабі галузей і народного господарства в цілому. Розвиток господарських зв’язків в умовах ринку значно розширює кількість користувачів обліковою і звітною інформацією. Ними є не тільки працівники управління, безпосередньо пов’язані з підприємством, а й зовнішні користувачі інформації, які мають прямий фінансовий інтерес: банки – при вирішення про надання кредитів; постачальники – при укладанні договорів на поставку товарно-матеріальних цінностей; інвестори, засновники, акціонери, яких інтересує рентабельність вкладеного капіталу і можливість одержання доходів (дивідендів). Значний інтерес облікова інформація має також для працівників податкових і фінансових служб, органів державної статистики й управління. Економічний бік бухгалтерського обліку дає можливість розкрити ефективність господарських процесів, юридичний – законність і доцільність їх здійсненнях. Таким чином, бухгалтерський облік встановлює взаємозв’язок між економічними і юридичними категоріями, за допомогою яких ці факти пізнаються. Перехід України до ринкової економіки, розвиток міжнародних економічних зв’язків зумовлюють необхідність удосконалення обліку відповідно до вимог міжнародних стандартів.

У процесі дослідження було проаналізовано публікації вищезазначених науковців та на їх основі було зроблено наступні висновки.Отже, необхідними передумовами правильної організації обліку запасів на машинобудівних підприємствах є:

1) раціональна організація складського господарства;

2) розробка номенклатури запасів;

3) наявність інструкції з обліку виробничих запасів;

4) правильне групування (класифікація) запасів;

5) розробка норм витрачання запасів.

Основними завданнями організації обліку запасів на машинобудівних підприємствах є:

1) контроль за повним і своєчасним оприбуткуванням матеріальних цінностей та їх збереженням за місцями зберігання і на всіх стадіях їх обробки;

2) відповідність складських запасів нормативам;

3) раціональна оцінка виробничих запасів;

4) розрахунок фактичної собівартості витрачених матеріалів та їх залишків за місцями зберігання і статтями балансу;

5) виявлення всіх витрат, пов'язаних з придбанням або встановленням запасів та визначення первісної вартості;

6) контроль за правильністю використання МШП під час їх експлуатації;

7) встановлення методології обліку затрат на виробництво і калькулювання

собівартості продукції протягом року;

8) регламентування складу собівартості продукції;

9) своєчасне оприбуткування і списання готової продукції, а також оформлення документів по її руху;

10) забезпечення своєчасного документального оформлення руху продукції - надходження її на склади (випуску з виробництва) і відвантаження покупцям;

11) відображення операцій випуску, відвантаження і реалізації продукції в регістрах поточного обліку в системі бухгалтерських рахунків;

12) контроль за виконанням плану з обсягу реалізації готової продукції,

номенклатури, асортименту і якості, а також визначення результатів від її реалізації;

13) фіксація поза виробничих витрат, які пов'язані зі збутом продукції, та контроль за їх обсягом і складом;

14) визначення стану розрахунків з покупцями за відвантажену продукцію, отримання точних даних про кількість і якість випущеної продукції і даних про кількість і вартість відвантаженої продукції, а також довідок про залишок готової продукції на складах і контроль за відповідністю фактичних залишків обліковим даним [19].

Таким чином необмінною умовою сталого розвитку підприємств машинобудування є подальше удосконалення та правильна організація обліку взагалі, та зокрема обліку виробничих запасів. А це, в свою чергу, дозволить вирішити головну проблему машинобудування – трансформація його в сукупність суб’єктів господарювання, що забезпечить фінансово-економічну стабілізацію та необхідні конкурентні переваги відповідним машинобудівним виробництвам на внутрішньому і зовнішньому ринках, а також розширення мережі малих вузькоспеціалізованих підприємств.

Похожие работы

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

0 комментариев