Навигация

Види і форми оплати праці

71036

знаков

0

таблиц

4

изображения

2.2 Види і форми оплати праці

В основу організації оплати праці на підприємствах покладено три взаємозв'язаних і взаємозалежних елементи: тарифну систему, нормування праці та форми оплати праці, Тарифна система складається з тарифних сіток, тарифних ставок, схеми посадових окладів. Під нормуванням праці розуміють норму часу на виконання роботи або норму виробітку за одиницю часу, чим визначається розцінка за працю та загальна сума заробітної плати.

Залежно від основної ознаки (кількості праці або часу) розрізняють дві форми оплати праці: відрядну, коли в основу розрахунку плати беруть кількість виконаної роботи і розцінку за її одиницю, та почасову, при якій згідно з тарифною ставкою за час роботи або окладом оплачують затрачений на підприємстві час. Кожна з цих форм має різновиди, пов'язані з матеріальними винагородами за кількісні та якісні, індивідуальні чи колективні показники або з результатами роботи (відрядно-преміальна, почасово-преміальна тощо).

Відрядна оплата має такі різновиди: пряма відрядна, відрядно-преміальна і акордно-преміальна, При першому виді оплати розцінки за одиницю продукції (роботи) є незмінними, а розмір заробітної плати залежить від виробітку (чим вищий він, тим вища й оплата, тобто в даному випадку спостерігається пряма залежність). Цю оплату праці застосовують в основному в промислових цехах сільськогосподарських підприємств, а також у будівництві.

При відрядно-преміальній оплаті поряд з оплатою за відрядними розцінками за обсяг виконаних робіт працівникам нараховують преміальні за виконання місячних, квартальних або річних виробничих завдань і встановлених норм виробітку. Таку систему оплати праці практикують у ремонтних майстернях, автопарку, а також у рослинництві й тих галузях тваринництва, де продукція надходить протягом року.

Суть акордно-преміальної оплати праці полягає в тому, що її нараховують за кінцевий результат виробництва продукції з урахуванням її кількості та якості. Протягом року працівникам сільськогосподарських підприємств видають аванс, обчислений за відрядними розцінками за обсяг виконаних робіт у рослинництві або кількість тварин, яких доглядають.

В умовах колективного підряду при безнарядній формі обліку праці аванс кожному працівникові нараховують залежно від кількості відпрацьованого ним часу та його кваліфікації. По закінченні збирання врожаю видають різницю між заробітною платою (оплатою праці), нарахованою за продукцію, та сумою виданого протягом року авансу. Доплату за продукцію розподіляють між працівниками виробничого підрозділу пропорційно до оплати праці, нарахованої протягом року за обсяг виконаних робіт.

При почасово-преміальній оплаті, крім посадових окладів (тарифних ставок), виплачують премії.

Розрізняють два види заробітної плати — основну і додаткову. Основну нараховують згідно із затраченою на підприємстві працею за час роботи, додаткову — за невідпрацьований час, який підлягає оплаті (час відпустки, виконання державних і громадських обов'язків тощо).

Основну заробітну плату розраховують на підставі тарифних розрядів, присвоєних працівникам, часових тарифних ставок для відрядників і погодинників, норм виробітку, норм часу та посадових окладів. Для визначення почасового заробітку достатньо знати розряд працівника, часову тарифну ставку даного розряду і кількість відпрацьованих годин згідно з табелем.

З метою підрахунку відрядного заробітку на основі тарифної ставки за час роботи визначають розцінку за одиницю роботи, а потім — суму заробітної плати, виходячи з кількості виробленої продукції.

При нарахуванні заробітної плати за посадовим окладом останній зберігається при відпрацюванні всіх робочих днів місяця. При відпрацюванні неповного місяця середньоденний заробіток множать на кількість робочих днів.

Премії, які видають працівникам, також належать до основної заробітної плати, їх сума визначається величиною основного заробітку, нарахованого за період преміювання.

Важливо також розрізняти номінальну і реальну заробітну плату. Номінальна заробітна плата — це сума грошей, одержаних за годину, день, тиждень тощо; реальна — це кількість товарів і послуг, які можна придбати за номінальну плату. Іншими словами, реальна заробітна плата — це купівельна спроможність номінальної заробітної плати.

Сума основної та додаткової заробітної плати (оплати праці) становить фонд заробітної плати. Облік має забезпечити дійовий контроль за його використанням.

У сільськогосподарських підприємствах до складу фонду оплати праці включають:

· оплату праці працівників за обсяг виконаної роботи або відпрацьований час за прийнятими на підприємстві відрядними розцінками, тарифними ставками і посадовими окладами, натуральну оплату у встановленій оцінці;

· суми, що належать у кінцевий розрахунок за кількість та якість виробленої продукції, оплату за час чергових і додаткових відпусток, виконання державних, громадських обов'язків тощо, передбачену в Положенні про оплату праці, яке кожне сільськогосподарське підприємство розробляє, керуючись діючими нормативними актами. У держгоспах — директор після погодження з профспілковою організацією;

· доплату за перевиконання плану виробництва або реалізації сільськогосподарської продукції, одержання продукції понад досягнутий середній рівень за попередні 3—5 років, виконання важливих сільськогосподарських робіт із високою якістю у встановлений строк чи достроково, скорочення прямих витрат та зниження собівартості продукції, використання і збереження техніки;

· надбавки за класність трактористам-машиністам, звання майстра, стаж роботи за спеціальністю в одному підприємстві, шкідливі й особливі умови праці, догляд за тваринами на пасовищах, вчене звання, керівництво бригадою чи ланкою незвільненим від основної роботи працівникам, а також інші надбавки і доплати, передбачені Положенням про оплату праці.

Склад фонду оплати праці в держгоспах принципових відмінностей не має і формується на загальних засадах. Разом із тим у кожному підприємстві необхідно забезпечити окремий облік сум, що не входять у фонд оплати праці. До них належать премії, які виплачують тільки при наявності спеціальних асигнувань: за розробку та впровадження нової техніки і технології, комплексної автоматизації й механізації виробництва, по винахідництву і раціоналізації, одноразову матеріальну допомогу, яку видають за рахунок фондів економічного стимулювання, якщо вони створюються на підприємстві, або прибутку, використаного для заохочення працівників.

Мистецтво управління ринковою економікою полягає насамперед у виявленні оптимального варіанта поєднання ринкових і державних важелів. Роль держави в регулюванні оплати праці у сучасних умовах має зводитися до: встановлення мінімальної заробітної плати за погодженням із профспілковими об'єднаннями; регламентації деяких державних норм і гарантій щодо оплати праці (за роботу в надурочний час, у святкові та неробочі дні тощо); встановлення порядку віднесення витрат на виробництво; визначення механізму регулювання коштів, які направляються на споживання, на підприємствах усіх форм власності; визначення умов оплати праці керівників державних підприємств, працівників державної сфери, державних службовців; участі у переговорному процесі між підприємцями і профспілками в межах системи соціального партнерства.

Договірне регулювання оплати праці працівників підприємства здійснюється на основі системи тарифних угод, що укладаються на міжгалузевому (генеральна тарифна угода), галузевому (галузева тарифна угода) і виробничому (тарифна угода, яка укладається на підприємстві) рівнях.

Облік праці та заробітної плати регламентується нормативними документами, розробленими і затвердженими Міністерством праці та соціальної політики, Міністерством фінансів і Державним комітетом статистики України. Йдеться, зокрема, про основні положення щодо обліку праці й заробітної плати, вказівки по використанню та заповненню форм первинної документації щодо обліку праці й заробітної плати тощо.

Умови оплати праці на підприємствах регулюються Законом України про оплату праці, який сприяє поліпшенню економічного становища народного господарства держави, зростанню реальної оплати праці й стриманню інфляційних процесів. У Законі визначено права працівників щодо оплати праці та їхнього захисту. Так, працівник має право на оплату своєї праці залежно від її результатів, складності й умов відповідно до законодавчих актів на підставі укладеного трудового договору.

Похожие работы

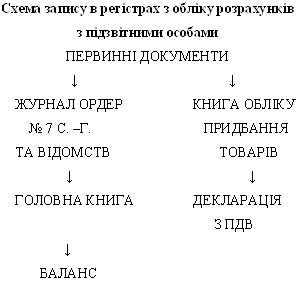

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

0 комментариев