Навигация

Первинний облік праці та порядок нарахування оплати праці в рослинництві

71036

знаков

0

таблиц

4

изображения

2.3 Первинний облік праці та порядок нарахування оплати праці в рослинництві

В рослинництві використовується акордно-преміальна оплата праці. При такій оплаті праці нарахування зарплати здійснюється за кінцевими показниками (за одержану продукцію). Нараховану оплату праці по розцінках встановлених на початок року за 1 ц продукції, який визначається на основі даних технологічних карт. З технологічних карт беруть тарифний фонд оплати праці збільшений на відповідний відсоток (20-50%) і ділять на плановий вихід продукції. Продукція рослинництва надходить не рівномірно, а роботи по її вирощуванню ведуться протягом року, тому до одержання урожаю оплату праці нараховують по відрядних розцінках за виконану роботу з оплатою надбавок (стаж, класність і інше) В кінці року роблять перерахунок:

· розцінку множать на фактичний вихід продукції і визначають оплату за продукцію;

· від визначеної оплати віднімають уже нараховану оплату праці з надбавками і одержану різницю доплачують працівникам.

Розподіл доплати між працівниками здійснюється пропорційно до нарахування протягом року оплати праці.

В рослинництві оплата праці нараховується згідно встановленим та робочих ставок на кожен розряд робіт. Щоб визначити оплату праці необхідно знати:

· назву роботи (щоб визначити до якого розряду відноситься)

· фактичний об'єм виконаних робіт

· норм) виробітку

· тарифну ставку

Σ опл. праці = (факт, об'єм вик. робіт)/ (норма виробітку) · тарифну ставку

Для обліку робочого часу і заробітку використовують Обліковий лист тракториста-машиніста, а для працівників, які виконують роботу вручну або за допомогою живої тяглової сили,— Обліковий лист праці та виконаних робіт.

Основним первинним документом для обліку польових, стаціонарних та інших робіт, що виконують трактори, комбайни й самохідні машини (крім транспортних робіт тракторів), є Обліковий лист тракториста-машиніста. Його складають на кожного тракториста-машиніста на 5, 10, 15 днів, а в період збирання врожаю — щоденно, тобто залежно від того, як це передбачено планом документообороту. До початку роботи бригадир (обліковець) записує в обліковому листі прізвище, ім'я і по батькові, а також табельний номер тракториста-машиніста, найменування, марку та інвентарний номер машини, номер поля, назву культури, склад агрегату, прізвище причіплювача, норму виробітку, розцінку, агротехнічні умови виконання роботи і номер бригади (ланки), для якої виконуватиметься робота. По закінченні робочого дня обліковець (або бригадир) вказує кількість та якість виконаної роботи, витрати палива і розмір заробітку за зміну. Якщо трактор працює в дві зміни, то на кожного тракториста виписують окремий обліковий лист. Агроном робить відмітку про якість виконаних робіт.

Підписаний обліковий лист праці та виконаних робіт має два варіанти. Перший використовують для обліку по бригаді в цілому. Якщо бригада протягом одного дня виконує кілька видів робіт, то обліковий лист ведуть щоденно. Якщо ж вона протягом кількох днів виконує одну і ту ж саму роботу під одну культуру, то його складають на кілька днів, вказуючи при цьому тільки затрачений час і обсяг виконаних робіт за кілька днів.

Другий варіант документа призначений для обліку праці та виконаних робіт окремого працівника протягом 15 днів. В облікових листах відображають назву робіт за відповідне число, відпрацьований час, обсяг виконаної роботи і нараховану суму. По кожному виду робіт записують одиницю виміру, норму виробітку й розцінку. Кількість вироблених коне-днів наводять в останньому рядку по кожному виду робіт.

У деяких підприємствах для обліку праці та її оплати в рослинництві замість облікових листів ведуть Книжку бригадира по обліку праці й виконаних робіт. Вона складається з двох частин: у першій облічують виконані роботи і нараховують заробітну плату, а в другій — відпрацьований час та нараховану оплату праці окремо на механізованих і кінно-ручних роботах.

2.4 Первинний облік праці та порядок нарахування оплати праці в тваринництві

Для обліку праці працівників ферм та їх оплати використовують Розрахунок нарахування оплати праці працівникам тваринництва. По кожному працівнику ферми вказують відпрацьований час, обсяг одержаної продукції, розцінку і суму нарахованої заробітної плати (оплати праці) та кількість відпрацьованих на фермі коне-днів.

Для заповнення форми використовують дані таких документів: Табеля обліку робочого часу (додаток 1), Акта на оприбуткування приплоду тварин, Розрахунку визначення приросту живої маси тварин, Акта на переведення тварин із групи в групу, Журналу обліку надою молока, Акта настригу вовни, Щоденника надходження і відправки вовни на заготівельний пункт, Звіту про процес інкубації та ін.

В тваринництві оплата праці нараховується за акордне преміальною системами. На підприємстві розробляються розцінки за одиницю продукції тваринництва, тобто за 1 ц молока, 1 голову приплоду, 1 ц приросту, догляд за 1 головою 1 ц вовни і т. п.

Принцип розробки акордних розцінок такий, як в рослинництві оскільки продукція тваринництва надходить регулярно, та починаючи з січня оплата праці - розцінка х на вихід продукції, вихід продукції знаходять по первинних документах ( в журналі обліку надоїв молока, актах та оприбуткування приплоду і т. п.)

Визначена сума оплати праці записується "В розрахунок нарахування оплати праці працівникам". Цей документ складає обліковець, або завідуючий фермою в кінці місяця по підсумках за місяць. В документі вказується прізвища працюючих, за що нарахована оплата праці, розцінки за одиницю продукції, об'єм продукції чи робіт, сума нарахованої оплати праці. Підмінним працівникам нараховується надбавка в розмірі 10% нарахованої зарплати. Цей документ здають в бухгалтерію, його обробляють і на підставі даних цього розрахунку роблять записи в розрахункове платіжну відомість.

Похожие работы

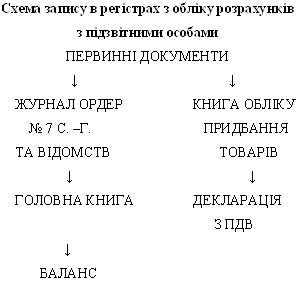

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

0 комментариев