Навигация

Особенности финансового рынка в России

46193

знака

0

таблиц

0

изображений

2.1 Особенности финансового рынка в России.

Рынок ценных бумаг существовал еще в царской России и развивался около 150 лет (1769-1913 гг.) в тесной связи с эволюцией экономики и политикой страны. Здесь можно выделить три периода:

Первый – с 1769 года до конца 50-х гг. 19 века – время возникновения и начала становления рынка ценных бумаг, когда происходило преимущественно обращение государственных ценных бумаг.

Второй период – с 60-х годов 19 века по 1897 год - совпал с завершением денежной реформы (введением “золотой валюты”). Этот период считается важнейшим, так как охватывает интенсивное развитие фондового рынка.

Третий период – с 1987 года по 1913 год (начало первой мировой войны) – соответствует чертам становления “зрелого” рынка ценных бумаг.

Как и в других странах, в России первыми фондовыми ценностями на финансовом рынке выступали государственные ценные бумаги (ГЦБ). Параллельно развивалось обращение таких ценных бумаг, как векселя и акции. Первый Вексельный устав был составлен по указу Петра I по образцу Лейпцигского Вексельного устава. В 18-19 вв. он неоднократно перерабатывался. В 1902 году был утвержден новый вексельный устав, представлявший собой значительное достижение по сравнению с предшествующими, созданными по иностранным образцам. После отмены крепостного права начали ускоренно создаваться акционерные общества и к 1914 году 2235 обществ имели капиталы в сумме 4,7 млрд. руб, из них на долю 1621 промышленного общества приходилось 3,2 млрд.

К началу 90-х гг. Россия стала на путь возрождения рынка ценных бумаг, учитывающего как наши исторические традиции, так и опыт развитых рыночных экономик. Рынок ценных бумаг может развиваться только при нормальных товарно- денежных отношениях и отношениях собственности. И в этой связи значительную роль играет приватизация. И в условиях неразвитого фондового рынка приватизация, напрямую связанная с акционированием, является начальным импульсом для его формирования, поскольку позволяет участвовать в нем большинству предприятий и населения.

Приватизация вызвала к жизни новый вид ценных бумаг – приватизационные чеки (ваучеры). Это государственные ценные бумаги на предъявителя, дающие право на приобретение части государственной собственности, которая безвозмездно передавалась гражданам Российской Федерации в процессе приватизации. Последняя, с одной стороны, связана с появлением на рынке ваучеров; с другой – способствует становлению акционерных обществ в качестве ведущей организационно – правовой формы предприятий. Это выступает причиной эмиссии не только новых акций и облигаций, но и производных ценных бумаг, расширяет обращение корпоративных ценных бумаг. Таким образом, процесс приватизации послужил начальным этапом возрождения рынка ценных бумаг.

2.2 Рынок государственных ценных бумаг.

Государственные ценные бумаги возникли с развитием экономических функций государства, для реализации которых была создана система государственных финансов, в которую включена бюджетная подсистема. Бюджет современного государства, как правило, характеризуется превышением расходов над доходами, т.е. он дефицитен. Дефицит государственного бюджета не следует рассматривать как всецело негативное явление, а в связи с особенностями развития страны на конкретном историческом этапе. Дефицит негативен, если он – следствие войн, милитаризации экономики, снижения уровня производства. Если же дефицит отражает активное участие государства в экономическом росте страны, и его преодоление встречает меньше трудностей.

Дефицит государственного бюджета может быть покрыт за счет кредитов Центрального банка РФ. Если получение кредита невозможно или он недостаточен, прибегают к эмиссии денежных знаков или к выпуску долговых обязательств. В последнее десятилетие их выпуск имеет тенденцию к возрастанию и образованию государственного долга во всех странах.

Выпуску государственных ценных бумаг в России предшествовало создание нормативной базы, состоящей из постановлений правительства, указов президента, приказами Министерства финансов РФ и Центрального банка РФ. Особое место среди нормативных документов занимает Федеральный закон “О рынке ценных бумаг”, принятый в 1996 году.

Среди государственных ценных бумаг РФ следует выделить следующие:

- государственные краткосрочные облигации (ГКО);

- казначейские обязательства (КО);

- облигации внутреннего валютного займа;

- облигации федерального займа с переменным процентом;

- государственный сберегательный займ (ГЗС).

Главная задача ГКО – финансирование дефицита государственного бюджета по минимально возможной цене. Эмитент – Минфин РФ. Банк России ответственен за размещение, обслуживание и погашение облигаций.

Возникновение КО связано с ростом задолженности государства предприятиям различных отраслей хозяйства и форм собственности. Правительство РФ поставило целью переоформить 10% таких долгов в особые долговые бумаги, которыми и стали КО, выпуск которых начался в сентябре 1994 года.

Облигации внутреннего валютного займа появились в результате банкротства Внешэкономбанка СССР. Задолженность ВЭБ покрывается облигациями со сроком погашения от 1 до 15 лет. Эмитент облигаций – Министерство финансов РФ.

ОФЗ выпускаются в соответствии с Генеральными условиями выпуска и обращения облигаций федеральных займов, утвержденными постановлением Правительства РФ №458. ОФЗ являются именными ценными бумагами и предоставляют владельцу право на получение номинальной стоимости облигации и купонного дохода в виде процента к номинальной стоимости. ОФЗ тесно привязаны к ГКО: купонный доход по ОФЗ определяется на основе доходности ГКО.

Для оценки состояния и перспектив российского рынка ценных бумаг необходимо рассмотреть его в ретроспективе последних событий. Можно выделить основные факторы, наиболее сильно повлиявшие на ситуацию на российском фондовом рынке:

- неблагоприятная ситуация на мировых фондовых рынках;

- усиление политической нестабильности в России;

- ухудшение экономического положения России.

Рассмотрим поочередно все три фактора. В 1998 году снизились темпы роста американского фондового рынка. Фондовый индекс Доу-джонс (D.J.) достиг еще в июле исторического максимума – 9400 пунктов. Причиной этому послужило бегство инвесторов из стран с более рискованными инвестициями в наиболее надежный рынок США, а также преимущества, полученные американскими ТНК за счет снижения трудовых и материальных затрат. Существенное влияние на рост индекса оказали многочисленные слияния нефтяных компаний в результате снижения цен на нефть, и как следствие – повышение рентабельности. Все это явилось следствием кризиса в азиатских странах. Однако во втором полугодии ситуация изменилась. Существенно упали объемы продаж крупных компаний из-за девальвации ряда азиатских валют. Рост ВВП за второй квартал составил 1.8% против 5.5% в первом. Важным фактором, повлиявшим на мировой фондовый рынок, стал финансовый кризис в России. За короткий срок индекс Dow Jones упал до 7600 пунктов (на 19%). Была подорвана репутация США как надежного финансового убежища для инвесторов. ФРС США пошла на экстренные меры и снизила базовую процентную ставку с 5.50% до 4.75%, в результате чего индекс Dow Jones в ноябре снова достиг своего исторического максимума – 9400 пунктов, но не надолго и вскоре снова снизился.

Рассматривая фактор ухудшения экономической ситуации в России, необходимо учесть влияние мировой общеэкономической коньюнктуры. Так, в 1998 году на экономическую ситуацию в России негативное влияние оказало резкое падение мировых цен на энергоносители из-за снижения потребления нефти вследствие продолжающегося глобального финансового кризиса. Так, цены на месячные фьючерсы марки Brent на Лондонской бирже упали с $18 за баррель в начале января до $9.9 в середине декабря. Основная же экспортная марка российской нефти Urals котируется еще ниже - дешевле Brent на $1-2.

В результате падения цен на нефть в январе - апреле 1998 года произошло значительное снижение положительного торгового сальдо России - почти на 90% - с $7.5 млрд. до $0.82 млрд. В мае- августе уменьшение положительного торгового сальдо несколько замедлилось и общее снижение в январе- августе по сравнению с аналогичным периодом 1997 года составило 73.3%.

И такое снижение не могло не сказаться на состоянии финансовых рынков России. Еще в январе 1998 года начался вывод средств нерезидентов с российского финансового рынка. В результате сводный индекс РТС снизился с 411.61 пункта 5 января до 265.93 пункта 29 января, а средневзвешенная эффективная доходность ГКО за тот же период с 29.51% годовых до 46.66%. Значительно вырос спрос на американскую валюту на ММВБ, особенно на межбанковском рынке. Тогда энергичными действиями Правительства и Центрального банка, в очередной раз увеличевшего ставку рефинансирования и проведшего валютные интервенции на ММВБ и межбанковском валютном рынке, удалось погасить ажиотажный спрос на валюту. Кроме того, некоторое стабилизирующее влияние на российские рынки оказал и некоторый рост мировых цен на нефть, связанный с политическим конфликтом между США и Ираком.

В результате в феврале - марте на финансовом рынке России наблюдался рост цен. Однако в то же время стало очевидно, что в случае снижения положительного сальдо внешнеторгового баланса и резкого роста доходности ГКО-ОФЗ Россия будет не в состоянии решать сразу две задачи - обслуживать внутренний долг и удерживать курс рубля к доллару в ранее установленном коридоре.

После стабилизации доходности ГКО-ОФЗ в марте - апреле, в мае, под влиянием данных о резком снижении положительного сальдо торгового баланса, начинается резкий рост доходности ГКО и падение цен на российские акции. Одновременно наблюдается спад в промышленном производстве России после 15-месячного роста.

Попытки избежать девальвации или дефолта по ГКО-ОФЗ путем увеличения сбора налогов и заключения договоренностей с МВФ и международными финансовыми организациями о выделении кредитов, предпринятые Правительством Кириенко совместно с ЦБ, не смогли радикально изменить ситуацию. Выделенных Японией, МВФ и другими организациями кредитов оказалось недостаточно для удержания ситуации на финансовых рынках под контролем Правительства и Центробанка. Договоренность с МВФ требовала от России отказа от размещения новых ГКО, что значительно увеличило дефицит бюджета. Отказ от эмиссии денег с целью покрытия этого дефицита привел к дополнительной социальной напряженности в связи с задержками выплат заработной платы и пенсий.

В то же время ЦБ, пытаясь удержать курс доллара в рамках ранее объявленного коридора, с 1 по 14 августа был вынужден продать около $9 млрд. золотовалютных резервов. В результате 17 августа Правительство приняло беспрецедентное решение об одновременной девальвации рубля и реструктуризации внутреннего долга по ГКО-ОФЗ и объявило о 90-дневном моратории на выплату резидентами Российской Федерации долгов по обязательствам нерезидентам РФ, в том числе по форвардным контрактам на покупку валюты.

В результате последовавшей затем отставки Правительства С. Кириенко, а также из-за невыполнения Правительством Е. Примакова обязательств по параметрам денежной эмиссии, взятых предшествующим Правительством, МВФ перенес рассмотрение вопроса о выделении второго транша кредита на следующий год, до принятия бюджета России на 1999 год.

В результате всех этих событий в 1998 году произошло снижение всех макроэкономических показателей. Так, объем промышленной продукции упал в январе-ноябре на 5% по сравнению с тем же периодом 1997 года, объем продукции сельского хозяйства - на 9% (в том числе вследствие неблагоприятных погодных условий), внешнеторговый оборот - на 13.7%, инфляция составила в январе - ноябре 1998 года 65.3% (10.0% за аналогичный период 1997 года). Из-за девальвации рубля и падения экспорта (на 5.7%) внешний долг России вырос до 77% ВВП и 203% годового экспорта. Если к этому добавить политическую нестабильность 1998 года, можно сделать вывод о потере Россией всех инвестиционных преимуществ, имевшихся годом ранее.

Теперь рассмотрим ситуацию на финансовом рынке РФ после событий 17 августа 1998 года. После объявленной Правительством 17 августа односторонней реструктуризации долга по ГКО-ОФЗ был закрыт самый крупный и самый ликвидный финансовый рынок России. Существенное влияние на ситуацию оказала неудачная попытка Правительства удержать курс доллара по отношению к рублю в районе 9.5 рублей за доллар - она привела к внесению изменений в правила торговли долларом на ММВБ и правила расчета официального курса ЦБ. В результате этого валютный рынок был разбит на три сегмента с различными курсами:

- спецсессия в системе СЭЛТ на ММВБ для импортеров и экспортеров;

- обычные торги в системе СЭЛТ на ММВБ;

- купля-продажа наличной валюты.

Причем суммарные объемы торгов на всех трех сегментах валютного рынка значительно уступают объемам межбанковских торгов на валютном рынке до 17 августа 1998 года.

Сводный индекс РТС снизился со значения годового максимума - 411.6 пункта 5 января до 115 пункта 14 августа и 59.94 пункта 25 декабря. При этом годовой минимум индекса составил 38.53 пункта (5 октября), что является историческим минимумом индекса с момента начала его расчета 1 сентября 1995 года. Значительно сократились объемы торгов - с $1.84 млрд. в марте (годовой максимум) до $60.34 млн. в ноябре. При этом годовой минимум торгов был достигнут в сентябре - $27.68 млн.

Но в то же время на финансовом рынке России наблюдался и ряд положительных моментов. 17 декабря Правительство объявило о согласованной со всеми заинтересованными сторонами реструктуризации ГКО-ОФЗ. И хотя в предлагаемой схеме осталась неясность с возможностью вложения 20% средств, реструктурируемых в бездоходные приватизационные ценные бумаги ОФЗ-ПД, в акции российских предприятий, сам факт появления данного постановления Правительства позволяет надеяться на возрождение рынка внутренних долговых обязательств России в 1999 году.

19 декабря был проведен удачный аукцион по продаже 2.5%-ного пакета акций “Газпрома” немецкой компании “Рургаз”, что говорит о сохранении интереса стратегических западных инвесторов к ведущим предприятиям нефтегазового комплекса России.

На фондовом рынке долларовые цены на наиболее ликвидные акции выросли более чем на 100% по сравнению с минимальными значениями в начале октября (а цены на акции “Газпрома” даже более чем на 300%). Средние объемы торгов в долларовом выражении увеличились более чем в три раза по сравнению с концом сентября - началом ноября.

Стоит отметить также повышение интереса к российскому фондовому рынку со стороны мелких российских инвесторов и, в первую очередь, физических лиц. Причинами такой заинтересованности стали:

- невысокая долларовая цена акций;

- падение доверия граждан к депозитам в банках и долговым обязательствам государства.

Несмотря на продолжающееся спекулятивное давление на рубль, Центральному банку России удалось избежать ажиотажного спроса на доллар и при этом даже несколько увеличить золотовалютные запасы России по сравнению с 17 августа 1998 года.

Похожие работы

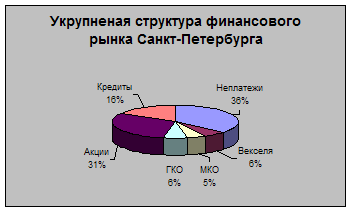

... За 6 лет в Санкт-Петербурге была создана развитая инфраструктура финансового рынка. В настоящее время в городе действуют 4 фондовые биржи, 104 коммерческих банка и более 400 финансовых и брокерских компаний[3]. Финансовый рынок Санкт-Петербурга является вторым по масштабу региональным финансовым рынком России (после Москвы) и крупнейшим рынком субфедеральных государственных обязательств. В этой ...

... последствиями для инвесторов и пользователей; диспропорции на каждом из финансовых рынков, в части как их общей структуры, так и по составляющим элементам; информационная «непрозрачность» финансовых рынков, в части как совершаемых на них операций, так и характеристик участников; дефицит профессионально подготовленных кадров для всех типов финансовых организаций (особенно на фондовом рынке и ...

... на крупных бижах; и, наконец, в-пятых, центральные банки, играющие роль регулятора, они применяются для устранения беспорядочных колебаний курса.Таким образом, внешний валютный рынок - это самый большой финансовый рынок в мире, на котором осуществляются международная торговля и обмен иностранных валют. Каждый день на нем происходят сделки на десятки и даже сотни миллиардов долларов. Внешний ...

... перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения. 1.2. СТРУКТУРА ФОНДОВОГО РЫНКА Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами ...

0 комментариев