Навигация

Рынок корпоративных ценных бумаг

46193

знака

0

таблиц

0

изображений

2.3 Рынок корпоративных ценных бумаг.

Рынок корпоративных ценных бумаг занимает значительно меньшую долю в России, нежели рынок государственных, они находятся в непосредственной двусторонней зависимости. Для полноты описания фондового рынка России рассмотрим в ретроспективе ситуацию на корпоративном сегменте фондового рынка.

Экономический спад и развитие кризиса в России в 3-м квартале 1998 года непосредственно отразились на состоянии фондового рынка корпоративных ценных бумаг. Негативное ожидание участников рынка начиная со 2 кв. 1998 года корреспондировалось со спадом промышленного производства и обозначившимся бюджетным кризисом. Ожидание девальвации и последовавшее в августе обесценение рубля ориентировало участников рынка на операции с валютой. Инвестиционные предпочтения и активность иностранных участников рынка заметно снизились в связи со снижением международными агентствами инвестиционного и кредитного рейтингов России.

Развитие корпоративного фондового рынка непосредственно связано с экономическими ожиданиями инвесторов. Взлеты и падения котировок ценных бумаг на рынке являются следствием массового притока или оттока капиталов и, как правило, кратно превосходят темпы роста (падения) основных экономических индикаторов: темпов изменения реального ВВП, объема продукции промышленности и других отраслей реального сектора экономики и т.п. Значительное влияние на поведение инвесторов оказывают политические события, формирующие их представление о политических и экономических рисках. Спрос участников рынка на акции предприятий и организаций определяет динамику их курсовой стоимости.

При спаде ВВП в сопоставимых ценах за 9 месяцев 1998 года на 3% и промышленного производства на 3.1% сводный фондовый индекс акций, включенных в индекс Российской торговой системы (РТС), упал за этот же период времени на 92.5%. В настоящее время уровень курсовой стоимости акций большинства российских эмитентов соответствует началу 1996 года. На конец 1997 года капитализация (рыночная стоимость акций) российского фондового рынка составляла порядка $40 млрд. Масштабное падение с начала 1998 года котировок означало, что суммарные фактические потери российских и зарубежных инвесторов в результате финансового кризиса, обвального падения российского фондового рынка составили несколько десятков миллиардов долларов США.

В третьем квартале 1998 года в условиях открытого проявления банковского и финансового кризисов уровень котировок акций предприятий и организаций, включенных в листинг РТС, снизился на 65%, оборот корпоративного фондового рынка в 3-м квартале составил 972 млн. долларов или 7.2 млрд. рублей и снизился по сравнению с предыдущим кварталом на 67.5%, а по сравнению с соответствующим кварталом 1997 года – на 84.1%.

Финансовый кризис в экономике, особенно ярко проявившийся в августе – сентябре 1998 года, оказал крайне неблагоприятное влияние на корпоративный фондовый рынок. По ряду важнейших показателей (например: капитализация, ликвидность, обороты рынка) корпоративный фондовый рынок находится на уровне 1995-96 годов. По итогам 1998 года спад ВВП составил 5-5.5%, спад промышленного производства – 5.7%. В 1999 году экономический спад и падение промышленного производства скорее всего продолжатся. По оценкам экспертов Минэкономики спад составит около 5%, объем промышленного производства – на 4%. Это не дает оснований рассчитывать в 1999 году на значимый и устойчивый рост котировок акций и оборотов на корпоративном фондовом рынке. В целом перспективы развития российского рынка корпоративных ценных бумаг в 1999 году будут определяться эффективностью мер Правительства и Центрального Банка Российской Федерации по преодолению финансового и банковского кризиса, возможностями перехода российской экономики в обозримые сроки к оживлению и последующему экономическому росту.

Негативные факторы, влияющие на перспективы развития корпоративного рынка ценных бумаг могут быть смягчены по следующим причинам:

В условиях резко сократившейся склонности населения и предприятий к сбережениям в организованной форме вероятнее всего следует ожидать возрастание спроса коммерческих банков на акции предприятий, для которых характерна высокая доля денежной составляющей в расчетах. Это прежде всего предприятия торговли, пищевой промышленности, транспорта и связи.

Рост производства и улучшение финансового положения предприятий и организаций, ориентированных на импортозамещение, связанное с произошедшей девальвацией рубля и соответствующим снижением эффективности импортных операций позволит повысить уровень котировок их акций.

По оценкам экспертов Минэкономики, на корпоративном фондовом рынке появится вынужденный спрос экономических агентов на акции предприятий в отсутствии альтернативных фондовых инструментов денежного рынка и ограничении операций на валютном рынке. Например, приобретение акций за инвестиционные ценные бумаги, на которые будут обменены ГКО-ОФЗ, подлежащие реструктуризации.

Снижение норматива налогообложения прибыли с 35 до 30 % и НДС до 14-15%, имеющее своим следствием возрастание прибыли, оставляемой в распоряжении предприятий, что позволит потенциально повысить долю прибыли, направляемой на выплату дивидендов.

К числу возможных негативных факторов экономического развития в 1999 году, которые будут оказывать понижательное влияние на развитие рынка корпоративных ценных бумаг, следует отнести:

прогнозируемое дальнейшее снижение мировых цен на энергоресурсы, которое может снизить эффективность российского экспорта нефти и негативно сказаться на финансовых результатах предприятий нефтедобывающей промышленности. Ухудшение финансовых результатов в свою очередь приведет к снижению спроса на акции нефтяных компаний, падению их котировок. Ввиду того, что треть оборотов корпоративного фондового рынка приходится на предприятия нефтяного комплекса, снижение спроса на акции нефтяных компаний приведет к падению сводного индекса

Опасения инвесторов, связанные с возможностью неконтролируемого роста цен и обменного валютного курса рубля к доллару, гиперинфляции и падения реального курса рубля при существующем уровне рентабельности реального сектора российской экономики могут сделать вложение в акции абсолютно непривлекательными.

Глава 3.

Похожие работы

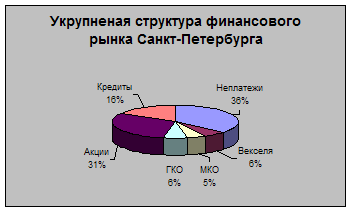

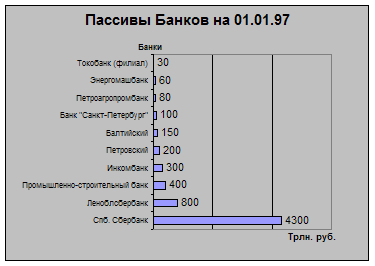

... За 6 лет в Санкт-Петербурге была создана развитая инфраструктура финансового рынка. В настоящее время в городе действуют 4 фондовые биржи, 104 коммерческих банка и более 400 финансовых и брокерских компаний[3]. Финансовый рынок Санкт-Петербурга является вторым по масштабу региональным финансовым рынком России (после Москвы) и крупнейшим рынком субфедеральных государственных обязательств. В этой ...

... последствиями для инвесторов и пользователей; диспропорции на каждом из финансовых рынков, в части как их общей структуры, так и по составляющим элементам; информационная «непрозрачность» финансовых рынков, в части как совершаемых на них операций, так и характеристик участников; дефицит профессионально подготовленных кадров для всех типов финансовых организаций (особенно на фондовом рынке и ...

... на крупных бижах; и, наконец, в-пятых, центральные банки, играющие роль регулятора, они применяются для устранения беспорядочных колебаний курса.Таким образом, внешний валютный рынок - это самый большой финансовый рынок в мире, на котором осуществляются международная торговля и обмен иностранных валют. Каждый день на нем происходят сделки на десятки и даже сотни миллиардов долларов. Внешний ...

... перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения. 1.2. СТРУКТУРА ФОНДОВОГО РЫНКА Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами ...

0 комментариев