Навигация

РАСЧЁТ ЧИСЛЕННОСТИ ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА УЧАСТКА

13050

знаков

5

таблиц

0

изображений

4. РАСЧЁТ ЧИСЛЕННОСТИ ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА УЧАСТКА

Расчёт численности производственного персонала участка выполняют отдельно по каждой категории работающих.

Рекомендуется в расчётах численности учитывать возможности совмещения профессий (должностей).

4.1 Расчёт численности основных производственных рабочих

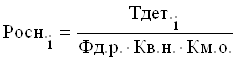

Численность основных производственных рабочих (Росн.) определяют по каждой профессии отдельно в зависимости от разряда работ [6] по формуле:

где Тдетi - трудоёмкость по видам работ определённой сложности, ч.

Ф д.р. - действительный годовой фонд времени работы одного рабочего, ч.;

К в.н.- планируемый коэффициент выполнения норм выработки;

К в.н. = 1,1 [6];

К м.о.- коэффициент одновременного обслуживания нескольких станков одним рабочим.

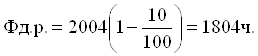

Действительный годовой фонд времени работы одного рабочего (Фд.р.) определяют исходя из номинального годового фонда времени ( Фн) и процента планируемых невыходов на работу (b ) по уважительным причинам (болезни, выполнение общественных и государственных обязанностей) [1]. Расчёт выполняется по формуле:

Принимаем b=10%,

;

;

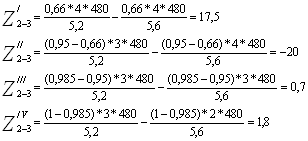

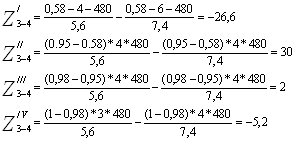

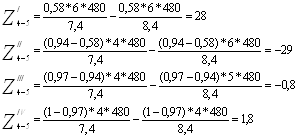

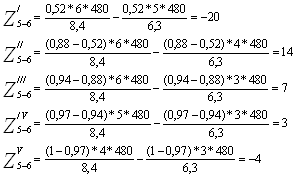

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Полученное в результате расчётов расчётное количество рабочих округляют до целого и получают принятое количество рабочих. Причём, если Р осн > 0,5 - округляют в большую сторону, при Р осн < 0,5 - в меньшую сторону, т.е. на участке работают 2 рабочих

5. РАЗРАБОТКА ПЛАНА ПО СЕБЕСТОИМОСТИ

План по себестоимости включает выполнение расчетов, связанных с определением стоимости материалов, расчёта сметы расходов на содержание и эксплуатацию оборудования, сметы цеховых расходов и сметы затрат на производство на участке, расчета условной цеховой цены изделия.

5.1 Расчёт стоимости основных материалов

Потребность в основных материалах, идущих на изготовление деталей, определяют, исходя из чернового веса заготовки и стоимости металла за вычетом стоимости реализуемых отходов.

Расчёт выполняют учитывая, что стоимость основных материалов (З'м ) определяют по формуле:

З'м = М * Nзап.,

где М - расходы на материалы на одно изделие, грн.;

Nзап.- годовая программа запуска изделий в производство, шт;

Стоимость потребных основных материалов М на одно изделие определяют как:

М = Сз - Со,

где Сз - стоимость заготовки детали - представителя, грн;

Со - стоимость реализуемых отходов, грн.

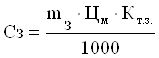

Стоимость заготовки (Сз) определяют по формуле:

где mз - масса заготовки детали-представителя, кг;

Цм - стоимость 1т материала заготовки, грн.;

Кт.з. - коэффициент, учитывающий транспортно- заготовительные расходы, Кт.з. =1,15.

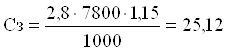

;

;

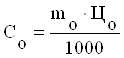

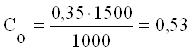

Стоимость отходов (Со) определяют:

где mо - масса отходов, кг;

Цо - цена 1т отходов, грн.

![]()

![]()

;

;

![]()

![]()

5.2 Расчёт себестоимости продукции участка

Расходы на изготовление изделия определяют путем составления калькуляции, определив предварительно расходы по каждой калькуляционной статье.

![]()

Калькуляция себестоимости детали включает следующие статьи расходов :

Ø Прямые материальные затраты (М) - использовать из п. 5.1;

Ø Прямые расходы на оплату труда (З’осн).

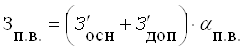

Эта статья включает расходы по основной и дополнительной зарплате производственных рабочих (З'осн), на одно изделие, которые можно определить по формуле:

Ø Основная зарплата (З'осн).

где å tшт - кi – суммарная норма штучно-калькуляционного времени на обработку детали, мин.(из табл.2.1.)

Cч ср.взв. - средневзвешенная часовая тарифная ставка основных рабочих участка

Рабочие работают по II разряду:

![]() ;

;

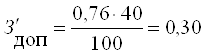

Ø дополнительная зарплата и доплаты производственных рабочих (З'доп), которую можно определить:

![]()

где aдоп - процент доплат и премий, % (40 %)

;

;

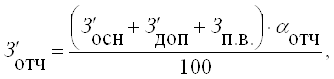

Ø отчисление на социальные мероприятия (З'отч), которое определяют:

где aотч.- процент отчислений в бюджет на социальное страхование,( 39,55%)

aп.в – процент поощрительных выплат для основных рабочих (25%)

![]()

;

;

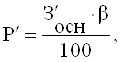

Ø расходы на содержание и эксплуатацию оборудования (Р'сэо), определяют на одно изделие по формуле пропорционально основной зарплате производственных рабочих (З'осн.)

![]() ;

;

где b- процент расходов на содержание и эксплуатацию оборудования по отношению к фонду основной зарплаты производственных рабочих участка, (680 %).

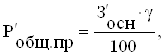

Ø Общепроизводственные расходы (Р`ОБЩ.ПР.) определяют на одно изделие по формуле пропорционально сумме (З'осн.) основной зарплаты производственных рабочих и общепроизводственных расходов

где γ – процент общепроизводственных расходов по отношению к фонду основной зарплаты производственных рабочих, ( 360%)

![]()

Полученные результаты сводят в табл. 5.1.

Таблица 4.1.Расчет калькуляции и себестоимости продукции участка

| Статьи затрат | Себестоимость, грн. | |

| для единицы продукции | для программы изделий | |

| Прямые материальные затраты. Прямые расходы на оплату труда. Отчисления на соц. мероприятия. Расходы на содержание и эксплуатацию оборудования. Общепроизводственные расходы. | 24,60 1,06 0,53 5,17 2,74 | 1484856 63981,6 31990,8 312061,2 165386,4 |

| Себестоимость | 34,1 | 2058276 |

Похожие работы

... где Э - годовой экономический эффект, Збааз, Зпр – приведенные затраты по базовому и проектируемому вариантам. Э = 3145152,35-2168519,63=976632,72. ЗАКЛЮЧЕНИЕ В представленной выше курсовой работе была спроектирована переменно-поточная линия для обработки деталей. Исходя из задания, были выбраны количество станков, рассчитан необходимый производственный персонал, для непрерывности производ

... 1 0,3 1 050 Контрольная 0,45 1 0,563 1 070 Агрегатная 0,7 1 0,875 1 080 Шлифовальная 0,64 1 0,8 1 090 Моечная 0,32 1 0,4 1 100 Контрольная 0,54 1 0,675 1 Разработка планировки участка механической обработки Разработку планировки участка механической обработки будем вести по рекомендациям [1], [2]. Планировку выполним в масштабе 1: 100. на планировке ...

... 86,5 7 400 000 8770000 9460000 Примечание: Затраты на транспортировку и монтаж станков в среднем 15% от его стоимости. 5.2 Разработка плана расположения оборудования на участке Участок механической обработки детали «Стакан» располагается в пролете шириной 12 м и шагом колонн 6 м. Так как производство среднесерийное, то планировку участка осуществляем по порядку технологических операций, ...

... числовое значение списочного номера студента. Трудоёмкость изготовления детали получена путём суммирования показателей трудоёмкости каждой операции. 2. ПРОЕКТироВАНие ПОТОчнОй ЛиНии МЕХАНической ОБРаБотКИ ДЕТАЛи 2.1. Особенности и преимущества поточного производства Поточное производство – это производство, при котором станки располагаются в последовательности технологических ...

0 комментариев