Производительность подвижного состава тонны

Производственная программа по техническому обслуживанию и ремонту автомобилей

Планирование потребности в эксплуатационных материалах

План по труду и заработной плате

Планирование фонда заработной платы вспомогательных рабочих

План по себестоимости

Финансовый план

Навигация

Финансовый план

Работа автотранспортного предприятия

25000

знаков

6

таблиц

0

изображений

7 Финансовый план

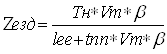

В данном плане следует определить доходы, расходы, прибыль. Для этой цели рассчитывается тариф на перевозку по формуле:

![]()

где S1т – себестоимость S![]()

R – уровень рентабельности (20-30%);

1,14 – налог на добавленную стоимость

Тогда доходы составят:

![]()

Прибыль от эксплуатации

Пэкспл = Д1экспл – Сэкспл(без НДС)

Д

Д1экспл = --------;

1,15

Рентабельность:

![]()

СОПФ+НОС=Нудкв*К1*К2*К3*К4*К5+Асп*Цавто+0,12*(Спас+Сакт)

8 План повышения эффективности

В плане повышения эффективности производства необходимо внедрить мероприятие , которое позволит снизить себестоимость перевозок. Например. на предприятии будут вложены средства для покупки комплекса диагностических устройств.

В связи с внедрением комплекса диагностических устройств будут снижены затраты на 1 км пробега:

А) топливо 5%

Б) ТОиТР 4%

В) шины 3%

Произойдет повышение:

Коэффициента выпуска автомобилей на 3,2%

Технической скорости на 2,6%

После изменения эксплуатационных показателей рассчитываем новый план по эксплуатации:

Автомобиле дни в хозяйстве

Адхоз=Асп*Дк

Автомобиле дни в эксплуатации

Адэкс=Адхоз*αв

Автомобиле часы эксплуатации

АЧэкс=Адэкс*Тн

Количество ездок с грузом

Количество ездок за год.

![]()

Среднесуточный пробег.

Общий пробег за год

Lобщ=Lсс*Адэкс

Пробег с грузом

Lгруж=Lсс*β

Объем перевозок в тоннах

Qгод=Zездг*q*γ

Объем перевозок в тонна километрах.

Pткм=Qгод*lег

На основании новых показателей рассчитываем затраты после внедрения мероприятия. Из таблицы 5 берем по статьям затраты на 1км пробега, уменьшаем их на заданный процент и умножаем на новый пробег, таким образом мы получаем новые общие затраты по статьям после внедрения мероприятия.

Результаты заносим в таблицу 6. После калькулируем общие затраты на 1ткм и 1АЧр

Таблица 6 – Затраты на перевозки и калькуляция себестоимости после внедрения мероприятия

| № | Статьи затрат | Общая сумма | Себестоимость 1ткм | Себестоимость Lобщ | Себестоимость 1АЧр |

| 1 | ЗП водителей с начислением | ||||

| 2 | Топливо | ||||

| 3 | Смазочные и эксплуатационные материалы | ||||

| 4 | ТО и ТР | ||||

| 5 | Автошины | ||||

| 6 | Амортизация | ||||

| 7 | Накладные расходы | ||||

| ИТОГО |

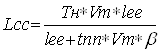

тариф на перевозку по формуле:

![]()

где S1т – себестоимость S![]()

S

R – уровень рентабельности (15-30%);

1,14 – налог на добавленную стоимость

Тогда доходы составят:

![]()

Прибыль от эксплуатации

Пэкспл = Д1экспл – Сэкспл(без НДС)

Д

Д1экспл = --------;

1,15

В результате внедрением комплекса диагностических устройств прибыль предприятия возросла на млн.тенге, доход возрос на млн.тенге

Увеличилась заработная плата, количество перевезенного груза.

Но также увеличился общий пробег автомобилей, пробег с грузом и производительность парка.

Снижается тариф за перевозку 1 ткм груза.

Экономия:

Э = (S1 S2)*Р1

Срок окупаемости

Ток = КВ/Э

Приложение

Условные обозначения

Асс - среднесписочное количество автомобилей

Анг - количество автомобилей на начало года

Ав - количество автомобилей, списываемым с баланса АТП

АДп - автомобиле-дни пребывания в АТП поступающих автомобилей

АДв - автомобиле-дни. пребывания в АТП списываемых автомобилей

АДх - автомобиле-лни в хозяйстве

Дк - число календарных дней в году

Адэ - автомобиле-дни в эксплуатации, т.е. в работе на линии

aв - коэффициент выпуска автомобилей на линии

АЧэ - авто-часы работы автомобилей на линии

Тн - время нахождения автомобилей в наряде за день

АЧдв - обшее время движения автомобилей

АЧп-р - общее время простоя под погрузкой-разгруэкой

qн - номинальная грузоподъемность автомобиля, т

tпр - время простоя под погрузкой-разгрузкой за ездку

vт - техническая скорость

Lобш - общий пробег автомобилей (пробег всех а/м за год)

Lcc,lсс - среднесуточный пробег автомобиля

Lгр - общий груженый пробег

b - коэффициент использования пробега

Qн – коэффициент грузоподъемности автомобилей

Wт – суточная производительность автомобиля в т

Wр – суточная производительность автомобиля в ткм

Qт - объем перевозок

Рткм – грузооборот

Zе – количество ездок с грузом

leг – длина груженой ездки

Lп – расстояние перевозки

ТОиР – техническое обслуживание и ремонт автомобилей

ЕО – ежедневное обслуживание

Nео – количество ЕО

ТО-1 – техническое обслуживание №1

Nто-1 – количество ТО-1

ТО-2 - техническое обслуживание №2

Nто-2 – количество ТО-2

СО - сезонное обслуживание

Nсо – количество СО

Нео, Нто, Нтр, Нсо – нормы трудоемкости

Lто - норма пробега до ТО

ТР – текущий ремонт

ТЕ – трудоемкость, чел-час

Рт - расход топлива, л

Нл – линейная норма расхода топлива на 100 км (л)

Нткм,Н – норма расхода на транспортную работу на 100 ткм или на 1 ездку

Nш – потребность в шинах

n – количество колес на автомобиле

Lш – норма пробега автошины, км

Nв – численность водителей

Nрр– численность ремонтных рабочих

ФРВ - фонд рабочего времени

Что-2 – часы участия водителей в ТО-2

ЗПсд – сдельная заработная плата

Похожие работы

... II и III классов может быть принят 20, 30 и 50 процентов соответственно. 1 кл. = 112 2 кл. = 168 3 кл. = 280 3.1.2 Явочное количество водителей определяется с учетом режима работы автотранспортного предприятия Ряв.в =АЧэ / (Др.г* Тн)= 394790/(305*12,8)=101 (5.3) 3.2 Расчет численности ремонтных рабочих 3.2.1 Технологически необходимое явочное количество рабочих, занятых в зоне ЕО ( ...

... и источников образования делятся на две группы: 1. нормируемые, 2. ненормируемые. Нормируемыми оборотными средствами являются те их элементы, на которые устанавливается плановый норматив. На автотранспортных предприятиях к числу нормируемых относятся оборотные средства, функционирующие в сфере производства: - производственные запасы (все виды топлива, автомобильные шины, ...

... услуг, но и о тарифах других видов транспорта, в первую очередь - железнодорожного. Кроме этого, коммерческая служба предприятия должна представлять себе возможную реакцию конкурентов и предприятий - партнеров на инициативное изменение тарифов данным автотранспортным предприятием. В-третьих, на предприятии следует проводить постоянный анализ собственных издержек, связанных с различными видами ...

... работ по строительству больших и внеклассных мостов, возведению мостовых сооружений, путепроводов, транспортных развязок, тоннелей и фундаментов любой категории сложности.[6] Впервые проблема автоматизации работы автотранспортного предприятия была поставлена в конце 80-х годов, в духе того времени, когда необходимо было просчитывать различные формы хозрасчетного предприятия с целью повышения его ...

0 комментариев