Навигация

Суть і типи податкової політики

26813

знаков

4

таблицы

4

изображения

1. Суть і типи податкової політики

Податкова політика – це система спрямованих дій та певних економічних, правових, організаційно-урядових заходів для досягнення визначених завдань, що стоять перед суспільством за допомогою податкової системи країни.

Зміст і цілі податкової політики можуть змінюватись залежно від факторів (об’єктивних та суб’єктивних) та обумовлені соціально-політичним ладом суспільства.

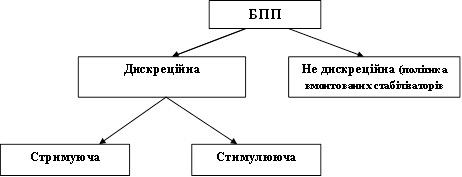

Виділяють такі типи бюджетно-податкової політики:

- Дискреційною політика називається тоді, коли уряд свідомо вносить зміни в податкову систему і витрати бюджету з метою впливу на реальний ВВП, зайнятість, інфляцію.

Таким чином, зміни в податковій системі залежить від рішень уряду.

Вона може бути:

1) Стимулююча, яку доцільно проводити при економічному спаді. Вона передбачає зменшення податкових вилучень з доходів громадян з метою збільшення сукупного попиту.

2) Стримуюча, доцільна тоді, коли економіка знаходиться у стані надмірного підйому і попит перевищує пропозицію, тому з’являється необхідність обмеження споживчих витрат населення. Це можна зробити збільшуючи податкові вилучення шляхом підвищення ставок оподаткування чи раціоналізації податкових пільг.

- Не дискреційна політика базується на теоретичному припущенні, що ПС сама по собі має здатність автоматично впливати на економічний цикл і податкові вилучення збільшуються при зростанні ВВП і зменшуються при його спаді, тобто має місце стабілізуючий ефект.

2. Сутність системи оподаткування

Відомі такі системи:

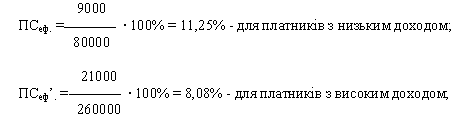

1) Регресивна – якщо ефективні податкові ставки (відношення сплаченої суми податку до поточного доходу) для платників з високою платоспроможністю нижче ніж для тих, у кого ця здатність низька.

2) Прогресивна – якщо ефективні податкові ставки для платників з високою платоспроможністю вище ніж для тих, у кого ця здатність низька.

3) Пропорційна – ефективні податкові ставки для всіх груп однакові.

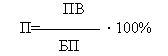

Податкове навантаження – це частина доходу фізичних і юридичних осіб, що перерозподіляється через державний бюджет.

Для його виміру використовують показники:

- на макрорівні – визначається частка податкових надходжень до бюджету відносно ВВП.

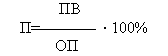

При характеристиці податкового навантаження на мікрорівні, можна використовувати показники:

- частку податкових виплат підприємства у загальній сумі прибутку:

- частка податкових віплат в обсязі продажу:

Задача №1

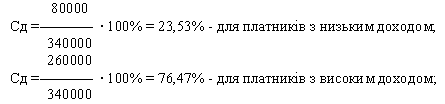

Необхідно визначити тип податкової системи шляхом розрахунку ефективної податкової ставки, якщо:

- до оподаткування доходи групи платників з низькими доходами становлять 80000 грн.

- доходи платників з високим доходом становлять 260000 грн.

- сума сплачених податків платників з низькими доходами – 9000 грн.

- платникам з високими доходами – 21000 грн.

Розв’язання:

1) Визначаємо структуру доходів до сплати податків:

2) Знайдемо ефективну податкову ставку:

3) Дохід після сплати податків:

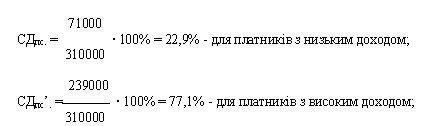

Дпс. = 80000 – 9000 = 71000 – для платників з низьким доходом;

Дпс.’ = 260000 – 21000 = 239000 – для платників з високим доходом;

4) Визначаємо структуру доходів після сплати податків.

Висновок: у зв’язку з тим, що ефективна податкова ставка платників з низькими доходами вище ефективної податкової ставки для платників з високими доходами, податкова система є регресивною. Після сплати податків структура доходу розподілилась на користь платників з високим доходом.

Задача №2

Необхідно визначити податкове навантаження за різними методами, якщо податкові виплати підприємства за звітній рік становить:

- з податку на прибуток – 3,5 тис. грн.

- з ПДВ – 0,9 тис грн.

- з податків зборів, що виходять до валових витрат – 2,1 тис. грн.

- з інших податків і зборів – 0,8 тис. грн.

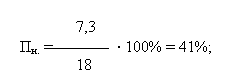

Балансовий прибуток підприємства за звітній рік становить 18000 грн.

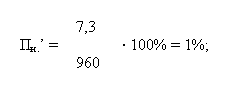

Обсяг продажу з ПДВ – 690000 грн.

Розв’язання:

1) Визначити податкові виплати за звітній рік:

ПВ = 3,5 + 0,9 + 2,1 + 0,8 = 7,3 тис. грн.

2) Визначити навантаження:

- як частину податкових виплат у загальній сумі прибутку:

як частину податкових виплат в обсязі продажу:

Висновок: податкове навантаження визначене як частина податкових виплат у загальній сумі балансового прибутку 41%, а у обсязі продажів – 1%.

Тема 4. Організація податкової служби в Україні

Похожие работы

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

... шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

0 комментариев