Навигация

Исполнительная власть, осуществляющая функции финансового контроля

67196

знаков

0

таблиц

0

изображений

2.1 Исполнительная власть, осуществляющая функции финансового контроля

Исполнительная власть осуществляет функции финансового контроля посредством следующих институтов.

1. Президент РФ. Президентский контроль осуществляется путем реализации прав Президента РФ по формированию нормативно-правовой базы, в том числе регламентирующей организацию контроля, и прав по формированию состава Правительства РФ.

2. Главное контрольное управление Президента РФ действует на основе Указа Президента РФ от 16 марта 1996г. №383. Как структурное подразделение Администрации Президента оно подчиняется непосредственно Президенту РФ, но взаимодействует со всеми органами законодательной и исполнительной власти. Его функциями являются контроль за деятельностью органов контроля и надзора при федеральных органах исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов РФ; рассмотрение жалоб и обращений граждан и юридических лиц, проверка исполнения федеральных законов, указов, распоряжений и поручений Президента РФ. Контрольное управление наделено правом требовать от руководителей государственных органов, организаций и предприятий предоставления документов, материалов и другой информации, необходимой для проведения проверок; привлекать к проверкам специалистов и представителей правоохранительных органов и вносить на рассмотрение Президента предложения по результатам проверок. Оно вправе направлять предписания об устранении финансовых нарушений, которые должны быть рассмотрены соответствующими должностными лицами в месячный срок, но не вправе самостоятельно применять какие-либо санкции [2].

3. Правительство РФ контролирует и регулирует финансовую деятельность министерств и ведомств, вопросы бюджетного федерализма и межбюджетных отношений. При Правительстве РФ действует Контрольно- наблюдательный Совет, выполняющий ряд контрольных функций в области финансов.

4. Министерство финансов РФ (Минфин России) занимает особое место в системе общегосударственного финансового контроля. Финансовый контроль осуществляется всеми управлениями и отделами Минфина России в пределах своих компетенций и сфер деятельности. Однако Минфин России имеет в своей структуре и специальные подразделения, предназначенные именно для проведения контроля – это Департамент государственного финансового контроля и аудита (образован в 1998г. на базе Контрольно-ревизионного управления (КРУ) и некоторых других упраздненных структурных подразделений Минфина России) и Департамент страхового надзора. Организованы также контрольно-ревизионные управления Минфина России в субъектах РФ (территориальные КРУ).

Департамент государственного финансового контроля и аудита организует и проводит самостоятельно и с привлечением территориальных КРУ ревизии и проверки; контролирует исполнение бюджетов и внебюджетных фондов, организацию денежного обращения, использования валютных и кредитных ресурсов, состояние государственного внутреннего и внешнего долга, государственных резервов, предоставление налоговых льгот; организует контроль за качеством проведения проверок аудиторами и аудиторскими организациями [7].

Функции государственного страхового надзора возложены на Департамент страхового надзора Минфина России. Его контрольные (надзорные) полномочия ограничены сферой страховой деятельности [2]. Департамент осуществляет лицензирование страховых операций страховщиков, разрабатывает соответствующие методические и нормативные документы, а также предложения по применению страхового законодательства, защищает интересы страхователей в случае банкротства страховых организаций, проводит проверки отдельных сторон финансово-хозяйственной деятельности страховщиков, контролирует соблюдение ими страхового законодательства и страховой дисциплины. В случае выявления нарушений по результатам проверок он имеет право давать предписания страховым организациям об увеличении размера резервных фондов, изменении тарифов страховых взносов (премии), правил и условий страхования и перестрахования. В случае невыполнения этих предписаний могут приниматься более жесткие решения, вплоть до аннулирования лицензии или полного прекращения деятельности страховой организации [2]. В процессе ревизий и проверок названные субъекты контроля вправе принимать меры по устранению выявленных нарушений финансовой дисциплины и неэффективного расходования средств, давать обязательные указания об устранении этих нарушений, о возмещении причиненного ущерба и привлечении к ответственности виновных лиц в соответствии с законодательством Российской Федерации.

Другим управлением Минфина России, наделенным широкими контрольными функциями за полнотой поступления, целевым и экономным использованием государственных средств, являются Главное управление федерального казначейства РФ и его территориальные органы на местах. Основная задача Федерального казначейства – организация и осуществление контроля за исполнением федерального бюджета РФ и федеральных внебюджетных фондов. На казначейство возложена функция перераспределения поступивших налогов между бюджетами разных уровней в соответствии с установленными законодательством нормативами (процентными отчислениями). Кроме того, казначейские органы осуществляют (совместно с другими финансовыми органами) сбор, обработку и анализ информации о состоянии государственных финансов и представляют в высшие представительные и исполнительные органы государственной власти и управления отчетные данные о финансовых операциях Правительства РФ (по федеральному бюджету РФ), государственных федеральных внебюджетных фондов, а также о состоянии бюджетной системы РФ в целом; управляют и обслуживают совместно с Центральным банком РФ и другими уполномоченными банками государственный внутренний и внешний долг РФ; управляют доходами и расходами федерального бюджета и внебюджетных фондов на счетах казначейства в банках, исходя из принципа единства кассы; прогнозируют объемы государственных финансовых ресурсов; разрабатывают методологические и инструктивные материалы по вопросам, относящимся к компетенции казначейства; ведут операции по учету государственной казны РФ [3]. Как контрольному органу в целях укрепления финансовой дисциплины Федеральному казначейству предоставлены следующие права:

– производить в министерствах, ведомствах, на предприятиях, в учреждениях и организациях, в банках и иных финансово-кредитных учреждениях любых форм собственности, включая совместные предприятия, проверки денежных документов, регистров бухгалтерского учета, отчетов, планов, смет и иных документов, связанных с зачислением, перечислением и использованием средств республиканского (федерального) бюджета РФ;

– получать от финансово-кредитных и налоговых органов справки и сведения о состоянии счетов предприятий и учреждений, использующих средства федерального бюджета и федеральных внебюджетных фондов, необходимые для контроля и регулирования бюджетных процессов [3];

– приостанавливать операции по счетам предприятий, учреждений и организаций, использующих средства федерального бюджета РФ и внебюджетных фондов, в случаях непредставления органам казначейства бухгалтерских и финансовых документов, связанных с использованием указанных средств;

– налагать на банки или иные кредитные учреждения штрафные санкции в случаях несвоевременного зачисления ими средств, поступивших в доход федерального бюджета и внебюджетных фондов, или перечисления средств из этих фондов на счет получателей;

– взыскивать в бесспорном порядке бюджетные и внебюджетные средства, полученные предприятиями, учреждениями и организациями, в случае использования их не по целевому назначению с наложением штрафа в размере действующей учетной ставки Центрального банка РФ [3];

– изымать на основе письменного постановления должностного лица органа казначейства документы, свидетельствующие о нарушениях финансовой дисциплины;

– требовать от руководителей и других должностных лиц проверяемых органов устранения выявленных нарушений и недостатков в порядке исполнения бюджета.

Для усиления контроля за исполнением доходной части бюджета в Российской Федерации созданы и функционируют государственные органы налогового контроля.

5. Министерство РФ по налогам и сборам (МНС РФ) представляет собой единую централизованную и независимую систему инспекционных органов, входящую в систему центральных органов государственного управления. Структура МНС РФ организована по функциональному и территориальному признакам. Основными подразделениями налоговых органов являются отделы и сектора. Функциональные управления (отделы, сектора) образованы в зависимости от вида налога, категории плательщика, сферы деятельности, формы собственности, объема платежей и других факторов [2].

Основные задачи МНС РФ: контроль за соблюдением налогового законодательства; проверка правильности исчисления, полноты и своевременности внесения в соответствующий бюджет налогов и других платежей, установленных законодательством РФ, субъектов РФ, органами местного самоуправления.

6. Государственный таможенный комитет РФ. Таможенный кодекс РФ от 18 июня 1993г. возложил все таможенные дела непосредственно на таможенные органы РФ. Таможенный орган – это государственный правоохранительный орган исполнительной власти, наделенный специальными полномочиями в целях выполнения возложенных на него задач и функций в сфере таможенного дела и в других связанных с ним областях, в том числе в налоговой сфере и в сфере валютного контроля. Все они находятся в иерархической соподчиненности. Центральный орган, осуществляющий непосредственное руководство таможенным делом, – Государственный таможенный комитет РФ. Полномочия таможенных органов в сфере налогов распространяются на налогообложение товаров, работ, услуг при их перемещении через таможенную границу РФ. Согласно ст. 120 Таможенного кодекса РФ налоги и таможенные пошлины уплачиваются таможенному органу РФ, осуществляющему таможенное оформление товаров и транспортных средств, до принятия или одновременно с принятием таможенной декларации. Полученные средства затем перечисляются в федеральный бюджет [2].

7. В проведении финансового контроля участвуют также министерства и ведомства, отделы и управления территориальных органов исполнительной власти. В отличие от контроля со стороны общегосударственных финансовых органов, который распространяется на все предприятия, учреждения и организации независимо от организационно-правовых форм и подчиненности, ведомственный финансовый контроль ограничен кругом юридических лиц, находящихся в административной подчиненности от контролирующего министерства или ведомства. Последние несут ответственность за состояние экономики и финансов, организацию учета и отчетности подотчетных им предприятий и организаций. С этой целью осуществляются систематический финансовый контроль и периодические документальные ревизии специально созданными в министерствах и ведомствах контрольно-ревизионными отделами (группами).

Основными задачами ведомственного контроля являются: проверка законности финансово-хозяйственных операций, произведенных предприятиями, учреждениями и организациями; соблюдение ими финансовой, бюджетной, налоговой и сметной дисциплины; контроль за рациональным и целевым использованием полученных от главных распорядителей бюджетных кредитов; выявление хищений, злоупотреблений и незаконного расходования материально-денежных средств и ценностей; проверка правильности постановки бухгалтерского учета и отчетности, достоверности первичных и бухгалтерских документов и т.д [12].

Наряду с органами исполнительной власти существенные контрольные функции возложены на органы законодательной власти и Центральный банк РФ.

Похожие работы

... влияния, страхование от рисков и т.д.) и оценить, насколько они сообразны задачам организации в целом. Безусловно, фактическое наполнение портфеля также должно быть увязано со стратегией инвестора. Внутренний контроль общественных объединений Необходимость внутреннего финансового контроля. Целью внутреннего финансового контроля является проверка деятельности общественного объединения в целом ...

... по элементам затрат. Форма № 6 – отчет о целевом использовании средств предназначена для некоммерческих предприятий. 5. Финансовый контроль на предприятии Внутренний финансовый контроль на предприятии осуществляется бухгалтерией и финансовым отделом главного бухгалтера отвечает за соблюдение государственной финансовой дисциплины и финансового законодательства. Оперативный финансовый контроль ...

... воедино стратегические цели и текущие задачи предприятия. Далеко не всегда эту задачу удается решить успешно - опять-таки в силу отсутствия на предприятии внутреннего финансового контроля. В данном случае контролирующая инстанция должна проанализировать факторы, обусловливающие предпочтительную для данного предприятия дивидендную политику (консервативную, компромиссную или агрессивную). Следует ...

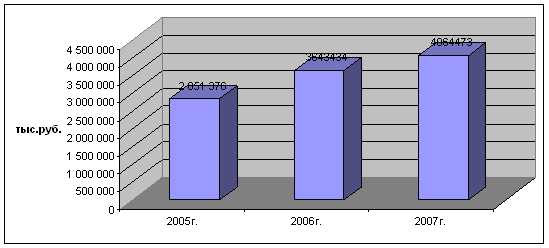

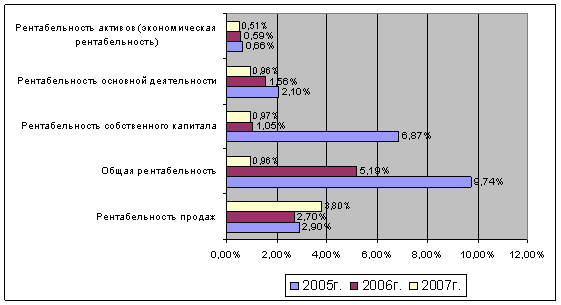

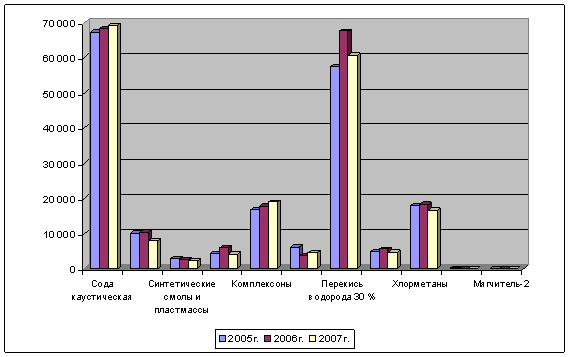

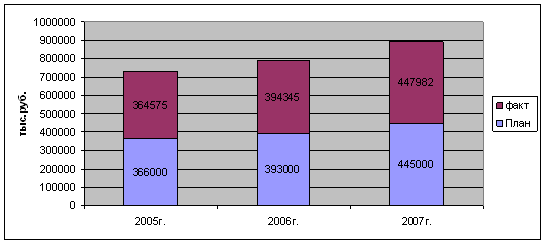

... и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности. 2. Оценка финансового контроля на предприятии на примере ОАО «Химпром» 2.1 Общая экономическая характеристика ОАО «Химпром» Полное официальное наименование Общества на русском языке: открытое акционерное общество «Химпром», на ...

0 комментариев