Навигация

2.2 Парламентский контроль

В обеих палатах Федерального Собрания РФ созданы финансовые комитеты и комиссии, в функции которых входит проверка правильности и полноты предусмотренных в проекте бюджета государственных доходов и расходов, его рассмотрение и утверждение, контроль над рациональным и целевым использованием государственных средств и другие вопросы. Парламент через специальные отраслевые комитеты и комиссии может осуществлять выборочную проверку деятельности отдельных звеньев финансовой системы, министерств, ведомств и государственных комитетов. По депутатскому запросу парламент вправе получить информацию о нарушениях и недостатках, допущенных при формировании и использовании государственных средств [9].

Кроме того, парламент регулярно получает данные о состоянии государственных финансов через специально созданный Советом Федерации и Государственной Думой контрольный орган – Счетную палату РФ.

Задачи Счетной палаты РФ:

– организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

– определение эффективности и целесообразности расходования государственных средств и использования федеральной собственности;

– оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

– финансовая экспертиза проектов федеральных законов, а также нормативно-правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

– анализ выявленных отклонений от установленных показателей федерального бюджета, бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

– контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных финансово-кредитных учреждениях РФ;

– регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий [3].

В процессе реализации поставленных задач Счетная палата осуществляет контрольно-ревизионную, экспертно-аналитическую, информационную и иные виды деятельности, обеспечивает единую систему контроля за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов. В случаях выявления нарушений, наносящих ущерб и требующих пресечения, Счетная палата РФ вправе давать администрации проверяемой организации предписание, обязательное для исполнения. Если этого не происходит, то по согласованию с Государственной Думой Счетная палата вправе принять решение о приостановлении всех видов финансовых, платежных, расчетных операций по банковским счетам проверяемых организаций.

Счетная палата проводит экспертизу и дает заключения:

– по проекту федерального бюджета, обоснованности его доходных и расходных статей, размерам государственного внутреннего и внешнего долга и дефицита федерального бюджета;

– проблемам бюджетно-финансовой политики и совершенствования бюджетного процесса в Российской Федерации;

– проектам законодательных и иных нормативных правовых актов по бюджетно-финансовым вопросам, вносимым на рассмотрение Государственной Думы;

– проектам международных договоров Российской Федерации, имеющих правовые последствия для федерального бюджета;

– проектам целевых программ, на финансирование которых используются средства федерального бюджета [2].

Кроме проводимых экспертиз Счетная палата занимается анализом и исследованием нарушений в исполнении бюджетного законодательства. Так, она проводит анализ нарушений и отклонений в бюджетном процессе, подготовку и внесение в Совет Федерации и Государственную Думу предложений по их устранению, а также по совершенствованию бюджетного законодательства в целом – по итогам проведенных контрольных мероприятий. Обобщая причины и последствия выявленных отклонений и нарушений, Счетная палата разрабатывает предложения по совершенствованию бюджетного законодательства и развитию финансовой (бюджетной, налоговой) системы Российской Федерации и представляет их на рассмотрение Государственной Думы [3].

Контрольные полномочия Счетной палаты распространяются на все государственные органы и учреждения в Российской Федерации, федеральные внебюджетные фонды, органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и объединения вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства федерального бюджета или федеральную собственность либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества.

Финансовый контроль, осуществляемый Центральным банком РФ (Банком России), отличается рядом особенностей в силу специфики своего правового положения: он одновременно является органом государственного управления, наделенным властными (в том числе надзорными) полномочиями, и юридическим лицом, занимающимся финансово-хозяйственной деятельностью. Банк России организует и контролирует денежно-кредитные отношения в стране, осуществляет надзор за деятельностью коммерческих банков, соблюдением ими банковского законодательства и нормативных актов, а также законодательства о валютном регулировании и денежном обращении. При этом преследуется главная цель – поддержание стабильности банковской системы, защита интересов вкладчиков, кредиторов и государства. Контрольную функцию Банк России осуществляет как непосредственно, так и через создаваемый при нем орган (департамент) банковского надзора. К нарушителям банковского законодательства и банковской дисциплины Банк России вправе применять соответствующие меры (от взыскания штрафной санкции до отзыва лицензии и ликвидации банка) [11].

Важное значение в осуществлении финансового контроля имеет и внутрихозяйственный контроль, осуществляемый работниками финансово-бухгалтерских служб самих предприятий, учреждений и организаций. Особая роль при этом отводится главному (старшему) бухгалтеру. Он обязан обеспечить контроль и надлежащий учет всех финансово-хозяйственных операций своего предприятия, с тем чтобы исключить любую возможность образования недостач, растрат, хищений, незаконного и нецелевого использования денежных средств и материальных ценностей. Главный бухгалтер несет ответственность (наряду с другими должностными лицами) за полноту исчисления и своевременность внесения в бюджет причитающийся суммы налога. Для выполнения своих функций он наделен достаточно широкими правами и полномочиями [15].

Похожие работы

... влияния, страхование от рисков и т.д.) и оценить, насколько они сообразны задачам организации в целом. Безусловно, фактическое наполнение портфеля также должно быть увязано со стратегией инвестора. Внутренний контроль общественных объединений Необходимость внутреннего финансового контроля. Целью внутреннего финансового контроля является проверка деятельности общественного объединения в целом ...

... по элементам затрат. Форма № 6 – отчет о целевом использовании средств предназначена для некоммерческих предприятий. 5. Финансовый контроль на предприятии Внутренний финансовый контроль на предприятии осуществляется бухгалтерией и финансовым отделом главного бухгалтера отвечает за соблюдение государственной финансовой дисциплины и финансового законодательства. Оперативный финансовый контроль ...

... воедино стратегические цели и текущие задачи предприятия. Далеко не всегда эту задачу удается решить успешно - опять-таки в силу отсутствия на предприятии внутреннего финансового контроля. В данном случае контролирующая инстанция должна проанализировать факторы, обусловливающие предпочтительную для данного предприятия дивидендную политику (консервативную, компромиссную или агрессивную). Следует ...

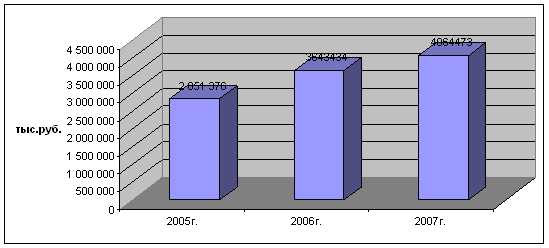

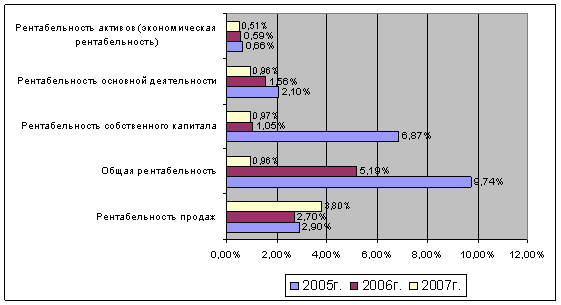

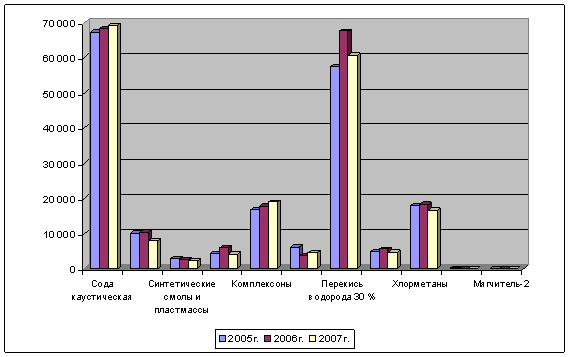

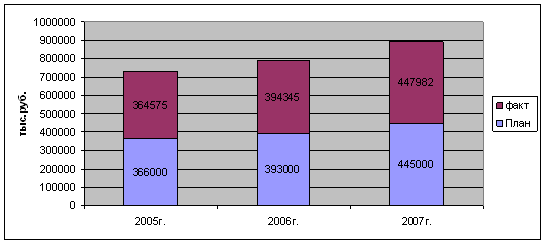

... и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности. 2. Оценка финансового контроля на предприятии на примере ОАО «Химпром» 2.1 Общая экономическая характеристика ОАО «Химпром» Полное официальное наименование Общества на русском языке: открытое акционерное общество «Химпром», на ...

0 комментариев