Навигация

Для обнаружения тенденции в данном ВР воспользуемся критерием "восходящих и нисходящих" серий

20995

знаков

28

таблиц

4

изображения

2. Для обнаружения тенденции в данном ВР воспользуемся критерием "восходящих и нисходящих" серий.

Критерий "восходящих и нисходящих" серий

1) Для исследуемого ВР определяется последовательность знаков, исходя из условий: (+), если ![]() , (-), если

, (-), если ![]() .

.

При этом, если последующее наблюдение равно предыдущему, то учитывается только одно наблюдение.

2) Подсчитывается число серий ![]() . Под серией понимается последовательность подряд расположенных плюсов или минусов, причем один плюс или один минус считается серией.

. Под серией понимается последовательность подряд расположенных плюсов или минусов, причем один плюс или один минус считается серией.

3) Определяется протяженность самой длинной серии ![]() .

.

4) Значение ![]() находят из следующей таблицы:

находят из следующей таблицы:

Таблица №25

| Длина ряда, |

|

|

|

| Значение | 5 | 6 | 7 |

5) Если нарушается хотя бы одно из следующих неравенств, то гипотеза об отсутствии тренда отвергается с доверительной вероятностью 0,95

Определим последовательность знаков:

Таблица №19

| t | Выпуск продукции, yt млн.долл. |

|

| 1 | 23 298 | |

| 2 | 26 570 | + |

| 3 | 23 080 | - |

| 4 | 29 800 | + |

| 5 | 28 440 | - |

| 6 | 29 658 | + |

| 7 | 39 573 | + |

| 8 | 38 435 | - |

| 9 | 39 002 | + |

| 10 | 39 020 | + |

| 11 | 40 012 | + |

| 12 | 41 005 | + |

| 13 | 39 080 | - |

| 14 | 42 680 | + |

Определим число серий ![]() :

: ![]() . Определим протяженность самой длинной серии

. Определим протяженность самой длинной серии ![]() :

: ![]() .

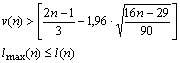

. ![]() , так как

, так как ![]() . Проверим выполнение неравенств:

. Проверим выполнение неравенств:

Вывод: второе неравенство не выполняются, следовательно, тренд (тенденция) в динамике выпуска продукции имеется на уровне значимости 0,05. Среднее значение ![]() . Среднее значение

. Среднее значение ![]() . Вычислим коэффициенты автокорреляции первого и второго порядков, то есть для лагов

. Вычислим коэффициенты автокорреляции первого и второго порядков, то есть для лагов ![]() . Подготовим данные для вычисления коэффициентов автокорреляции первого и второго порядков. Дополним таблицу данных двумя столбцами

. Подготовим данные для вычисления коэффициентов автокорреляции первого и второго порядков. Дополним таблицу данных двумя столбцами ![]() .

.

Таблица №20

| t | Yt | Yt-1 | Yt-2 |

| 1 | 23 298 | ||

| 2 | 26 570 | 23 298 | |

| 3 | 23 080 | 26 570 | 23 298 |

| 4 | 29 800 | 23 080 | 26 570 |

| 5 | 28 440 | 29 800 | 23 080 |

| 6 | 29 658 | 28 440 | 29 800 |

| 7 | 39 573 | 29 658 | 28 440 |

| 8 | 38 435 | 39 573 | 29 658 |

| 9 | 39 002 | 38 435 | 39 573 |

| 10 | 39 020 | 39 002 | 38 435 |

| 11 | 40 012 | 39 020 | 39 002 |

| 12 | 41 005 | 40 012 | 39 020 |

| 13 | 39 080 | 41 005 | 40 012 |

| 14 | 42 680 | 39 080 | 41 005 |

![]() .

.

![]() .

.

Вывод:

1) высокое значение коэффициента автокорреляции первого порядка ![]() свидетельствует об очень тесной зависимости между выпуском продукции текущего и непосредственно предшествующего годов, и, следовательно, о наличии в исследуемом временном ряде сильной линейной тенденции;

свидетельствует об очень тесной зависимости между выпуском продукции текущего и непосредственно предшествующего годов, и, следовательно, о наличии в исследуемом временном ряде сильной линейной тенденции;

2) исследуемый ряд содержит только тенденцию, так как наиболее высоким оказался коэффициент автокорреляции первого порядка (0,85>0,83).

Скользящие средние найдем по формуле: ![]() , здесь

, здесь ![]() . При

. При ![]()

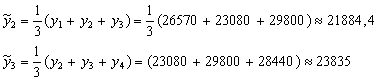

Вычисляем:

и так далее.

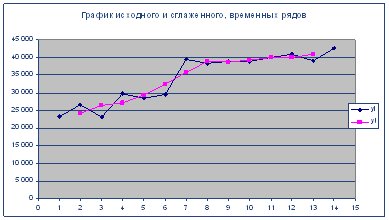

Результаты вычислений занесем в таблицу и построим графики исходного![]() и сглаженного

и сглаженного ![]() рядов в одной координатной плоскости.

рядов в одной координатной плоскости.

Таблица №21

| t | yi | yt |

| 1 | 23 298 | |

| 2 | 26 570 | 24 315,76 |

| 3 | 23 080 | 26 483,07 |

| 4 | 29 800 | 27 106,40 |

| 5 | 28 440 | 29 299,04 |

| 6 | 29 658 | 32 556,67 |

| 7 | 39 573 | 35 888,31 |

| 8 | 38 435 | 39 002,94 |

| 9 | 39 002 | 38 818,61 |

| 10 | 39 020 | 39 344,27 |

| 11 | 40 012 | 40 011,93 |

| 12 | 41 005 | 40 031,93 |

| 13 | 39 080 | 40 921,26 |

| 14 | 42 680 |

Таблица № Параметры (коэффициенты) уравнения тренда.

Таблица №22

| Коэффициенты | |

| Y-пересечение | 22686,54945 |

| t | 1543,250549 |

Анализ данных таблицы Дисперсионного анализа показывает, что получено статистически значимое уравнение, так как наблюдаемое значение ![]() , равное 52,785, превышает его табличное значение

, равное 52,785, превышает его табличное значение ![]() ,

, ![]() . Вывод: Таким образом, параметры уравнения тренда статистически значимы на уровне

. Вывод: Таким образом, параметры уравнения тренда статистически значимы на уровне ![]() : уравнение тренда можно использовать для прогноза.

: уравнение тренда можно использовать для прогноза.

Сделаем точечный и интервальный (с надежностью 0,95) прогнозы среднего и индивидуального значений прогнозов на 2003 год.

Определим точечный прогноз

![]()

![]()

Вычислим интервальный прогноз:

Так как тренд является прямой, то доверительный интервал можно представить в виде: ![]()

![]() .

.

Здесь стандартная ошибка предсказания по линии тренда ![]() вычисляется по формуле:

вычисляется по формуле:

,

,

здесь величина ![]() является стандартной ошибкой регрессии, и ее значение находится в таблице Регрессионная статистика

является стандартной ошибкой регрессии, и ее значение находится в таблице Регрессионная статистика

Таблица №23

| Стандартная ошибка | 1637,180026 |

![]() кратность ошибки (надежность) находят по таблице значений критерия Стьюдента;

кратность ошибки (надежность) находят по таблице значений критерия Стьюдента; ![]() уровень значимости;

уровень значимости; ![]() число степеней свободы.

число степеней свободы.

Итак, по условию задачи имеем: ![]()

Для вычисления стандартной ошибки предсказания по линии тренда ![]() необходимо вычислить

необходимо вычислить ![]() и сумму

и сумму ![]() .

.

Таблица № 24

| t | yt | (t1-tcr) ^2 |

| 1 | 23 298 | 42,25 |

| 2 | 26 570 | 30,25 |

| 3 | 23 080 | 20,25 |

| 4 | 29 800 | 12,25 |

| 5 | 28 440 | 6,25 |

| 6 | 29 658 | 2,25 |

| 7 | 39 573 | 0,25 |

| 8 | 38 435 | 0,25 |

| 9 | 39 002 | 2,25 |

| 10 | 39 020 | 6,25 |

| 11 | 40 012 | 12,25 |

| 12 | 41 005 | 20,25 |

| 13 | 39 080 | 30,25 |

| 14 | 42 680 | 42,25 |

| 7,5 | Сумма | 227,5 |

Вычисляем  (млн. долл.)

(млн. долл.)

По таблице значений критерия Стьюдента найдем ![]()

Максимальная ошибка прогноза будет равна:

![]() (млн. долл.).

(млн. долл.).

Нижняя граница прогноза имеет значение ![]() (млн. долл.)

(млн. долл.)

Верхняя граница прогноза имеет значение ![]() (млн. долл.)

(млн. долл.)

Вывод:

1) значение выпуска продукции Финляндии в 2003 составит 20111,2 млн. долл.

2) с надежностью 0,95 данное значение будет находиться в интервале ![]()

Похожие работы

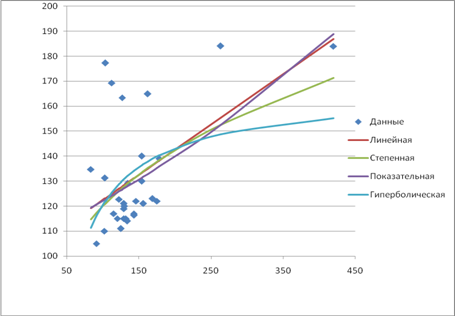

... и детерминации и F-критериев Фишера наибольшие. 3. Множественная регрессия Цель работы – овладеть методикой построения линейных моделей множественной регрессии, оценки их существенности и значимости, расчетом показателей множественной регрессии и корреляции. Постановка задачи. По данным изучаемых регионов (таблица 1) изучить зависимость общего коэффициента рождаемости () от уровня бедности ...

... и все коэффициенты корреляции равны 1, то определитель такой матрицы равен 0: . Чем ближе к 0 определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И наоборот, чем ближе к 1 определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов. Проверка мультиколлинеарности факторов может быть ...

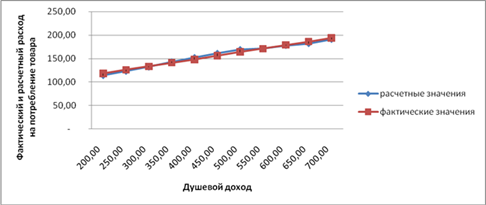

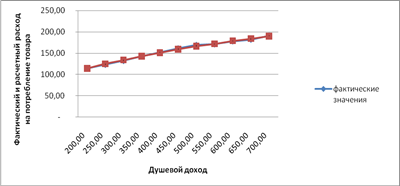

трех исследованных моделей. Отбор факторов и показателей для построения функции потребления Исходные данные, характеризующие изменение душевого дохода (Х) и расхода на потребление товара А (Y) приведены в таблице 1. Таблица 1 - Исходные данные Душевой доход (X) (ден. ед) Расход на потребление товара А (Y) (ден. ед) X² X*Y Y² 200,00 114,00 40 000 ...

... взяты за 2003 год. Данные взяты из статистического сборника Регионы России Социально-экономические показатели. 2003. Федеральная служба государственной статистики Построение модели множественной регрессии Расчет параметров Рассчитаем необходимые параметры: Признак Ср. знач. СКО Характеристики тесноты связи βi bi Коэф-ты частной корр. F-критерий фактический ...

0 комментариев