Понятие, виды, системы и формы оплаты труда, применяемые в Российской Федерации

Влияние производственной структуры ОАО «Тульский молочный комбинат» на систему организации оплаты труда

Организация системы документооборота по учету личного состава и оплаты труда на ОАО «Тульский молочный комбинат»

Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате

Виды и порядок удержаний из оплаты труда работников

Обоснование необходимости компьютерной обработки данных в процессе решения задачи по учету расчетов с персоналом по оплате труда и прочим операциям

Информационное обеспечение и технический процесс решения задачи с использованием программного продукта «ИС-ПРО»

Навигация

Понятие, виды, системы и формы оплаты труда, применяемые в Российской Федерации

Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

138299

знаков

20

таблиц

25

изображений

1.1 Понятие, виды, системы и формы оплаты труда, применяемые в Российской Федерации

Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Право людей на получение гарантированного минимального размера оплаты труда закреплено в основном законе страны – Конституции Российской Федерации [1, ст. 7 гл. 1]. Минимальный размер оплаты труда установлен Федеральным законом «О минимальном размере оплаты труда» и в настоящее время составляет 2 300 рублей в месяц [8, ст. 1].

Правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений осуществляется трудовым законодательством Российской Федерации. Трудовой кодекс был принят в декабре 2001 года вместо устаревшего Кодекса законов о труде РСФСР, действовавшего с 1 апреля 1972 года. Основной целью трудового законодательства является установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей [4, ст. 1 гл. 1]. Трудовой кодекс также закрепил такое понятие, как заработная плата.

Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты [4, ст. 129 гл. 20].

Заработная плата может включать в себя различные выплаты, которые можно разделить на три основные группы:

1. вознаграждения за выполнение трудовых обязанностей;

2. компенсационные выплаты, учитывающие любые отклонения условий от нормальных;

3. стимулирующие выплаты [26, с. 40].

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. Запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума.

Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, системы и формы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

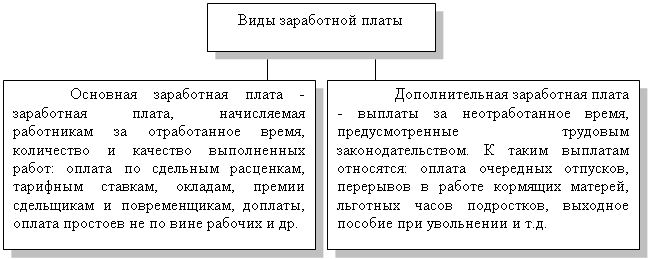

Различают два вида заработной платы: основную и дополнительную (рис. 1.1).

Рис 1.1. Виды заработной платы

Система оплаты труда - совокупность норм, содержащихся в локальных нормативных актах, принятых в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, устанавливающих условия и размеры оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), ставок заработной платы, а также выплаты компенсационного и стимулирующего характера.

Иными словами, система оплаты труда - это комплекс взаимосвязанных правил, принятый данным работодателем и регулирующий все аспекты выплат работникам за труд:

- категории выплат (оплата за труд, премии, компенсации);

- формы выплат (оклады, бонусы, тарифные ставки и т.п.);

- порядок исчисления (повременный, сдельный, процентный и т.п.);

- порядок и случаи выплат;

- иные вопросы (минимальный размер, порядок повышения).

Если система оплаты труда отражается в коллективном договоре или соглашении, то ей посвящается соответствующий раздел такого документа [4, ст. 41, 46 гл. 7]. Если же работодатель принимает по данному вопросу локальный нормативный акт, то обычно он называется «Положение об оплате труда работников организации (предпринимателя)».

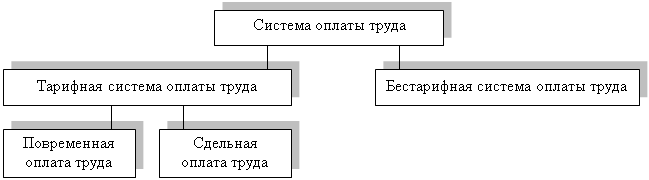

Основная принятая классификация систем оплаты труда - это разделение их на тарифные и бестарифные (рис. 1.2).

Рис 1.2. Классификация систем оплаты труда

При тарифной системе оплаты труда оценивается (тарифицируется) либо единица времени (час, день, календарный месяц), либо единица продукции. Соответственно размер заработной платы работника зависит от того, какая ставка (оклад) ему установлена и сколько он отработал единиц времени (изготовил единиц продукции). Первый вариант принято называть повременной оплатой труда, а второй – сдельной (Приложение 1).

Повременная – это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда бывает двух видов – простой повременной и повременно-премиальной.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др.

Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания.

При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции. При этом в Положении об оплате труда (в коллективном договоре) работодателю необходимо отразить нормы труда и определить порядок установления тарифных и сдельных расценок, которые позволят определить требуемое количество трудовых затрат на изготовление единицы готового продукта.

Нормы труда устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. При нормировании труда работников применяются:

- норма времени - величина затрат рабочего времени работником (коллективом работников) соответствующей квалификации для выполнения единицы работы с учетом заданных технических условий;

- норма выработки - объем работы, который должен быть выполнен работником (коллективом работников) соответствующей квалификации за единицу времени (час, день и т.д.) в данных технических условиях;

- норма обслуживания - количество производственных объектов, которые работник (коллектив работников) соответствующей квалификации должен обслуживать в течение единицы времени в данных технических условиях;

- норма численности - число работников соответствующей квалификации для выполнения определенных функций или объемов работ.

Сдельная форма оплаты труда имеет несколько систем:

· прямая сдельная – когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

· сдельно-прогрессивная – когда количество единиц продукции, произведенной работником в пределах нормы, оплачивается по основным неизменным расценкам, а сверх нормы - по повышенным;

· сдельно-премиальная – оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого требования, отсутствие брака и т.д.;

· косвенно-сдельная – применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом).

Аккордная система содержит в себе элементы как тарифного, так и бестарифного способов оплаты труда. При аккордной системе заработная плата исчисляется за выполнение аккордного задания (за объем работ). В большинстве случаев данный вид оплаты применяется для работников бригад, когда общая сумма вознаграждения определяется исходя из оценки аккордного задания, а конкретные суммы заработка каждого работника устанавливаются исходя из количества и качества затраченного труда. Заработок в таком случае может рассчитываться при помощи коэффициента распределения (приработка).

Тарифная система включает в себя три элемента (Приложение 2):

1) тарифные ставки, оклады (должностные оклады);

2) тарифные сетки;

3) тарифные коэффициенты [4, ст. 143 гл. 21].

Использование этих трех элементов при применении единых условий оплаты труда рабочих, специалистов и других служащих предполагает следующий порядок действий:

1) определение тарифной ставки первого разряда как размера вознаграждения за простой (неквалифицированный) труд, произведенный в единицу времени (день, час, месяц);

2) расчет тарифных коэффициентов для определения тарифных ставок следующих (второго, третьего и т.д.) разрядов, по которым будет выплачиваться вознаграждение за более квалифицированный и сложный труд;

3) расчет тарифных ставок второго и последующих разрядов путем умножения тарифной ставки первого разряда на тарифные коэффициенты соответствующих разрядов. Рассчитанные таким образом разряды и составляют тарифную сетку;

4) тарификация выполняемых у работодателя работ, т.е. отнесение видов труда к тарифным разрядам в зависимости от сложности труда и квалификации работника. При тарификации используется также понятие «квалификационный разряд» - это величина, отражающая уровень профессиональной подготовки работника.

Примером данного порядка является тарифная сетка, которая была установлена для работников бюджетной сферы Постановлением Правительства РФ «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе единой тарифной сетки». Тарифная ставка первого разряда и тарифные коэффициенты для данной сетки утверждались Правительством Российской Федерации.

Свои тарифные коэффициенты и ставки может утвердить любой работодатель. Однако значительно более распространенной является ситуация, когда утверждаются только месячные оклады (или вилка окладов) для разных профессий и должностей.

Бестарифные системы менее определенны, чем тарифные. Они не предусматривают ни ставок, ни окладов и, по сути, гарантируют работнику только выплату МРОТ. Остальные суммы определяются по установленным правилам в зависимости от конечных результатов работы (часто даже не только самого работника, а целого подразделения или предприятия).

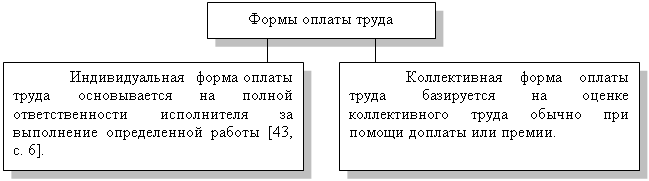

В зависимости от оценки результатов формы оплаты труда могут быть разделены на индивидуальные и коллективные (рис. 1.3).

Рис 1.3. Формы оплаты труда

В последние годы наряду с тарифной и бестарифной системами применяются также смешанные системы оплаты труда, имеющие признаки одновременно и тарифной, и бестарифной систем, индивидуальных и коллективных форм оплаты труда [26, с. 72].

Для того чтобы усилить гарантированность оплаты труда, некоторые работодатели устанавливают работнику смешанную форму оплаты труда - оклад плюс процент. Оклад выплачивается всегда (если работник отработал месяц), а процент - в случае продажи работником товаров (выполнения работ, оказания услуг).

Также применяется система оплаты труда в зависимости от коэффициентов трудового участия (трудового вклада). При такой системе в зависимости от результатов деятельности организации выделяется фонд оплаты труда на коллектив и затем в зависимости от коэффициентов рассчитывается сумма, которую надлежит выплатить каждому работнику. Использование такой формы оплаты труда возможно там, где организация труда позволяет рассчитать вклад каждого представителя коллектива в конечный результат, и в результатах труда заинтересован весь коллектив.

Используется также форма выплаты заработной платы в виде процентов от реализованных товаров (работ, услуг). Обычно она используется там, где прибыль в целом зависит от инициативы и старания лично работника.

Каждое предприятие самостоятельно устанавливает систему оплаты труда в зависимости от особенностей своей производственной структуры.

Похожие работы

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... переносятся соответствующие итоги по кредиту счета 70 в разрезе корреспондирующих счетов. В последствии данные из журнала-ордера №10 переносятся в Главную книгу. 3.4 Отчетность по учету расчетов с персоналом по оплате труда В целях составления бухгалтерской отчетности предъявляемым к ней требованиям при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

0 комментариев