Понятие, виды, системы и формы оплаты труда, применяемые в Российской Федерации

Влияние производственной структуры ОАО «Тульский молочный комбинат» на систему организации оплаты труда

Организация системы документооборота по учету личного состава и оплаты труда на ОАО «Тульский молочный комбинат»

Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате

Виды и порядок удержаний из оплаты труда работников

Обоснование необходимости компьютерной обработки данных в процессе решения задачи по учету расчетов с персоналом по оплате труда и прочим операциям

Информационное обеспечение и технический процесс решения задачи с использованием программного продукта «ИС-ПРО»

Навигация

Информационное обеспечение и технический процесс решения задачи с использованием программного продукта «ИС-ПРО»

Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

138299

знаков

20

таблиц

25

изображений

3.2 Информационное обеспечение и технический процесс решения задачи с использованием программного продукта «ИС-ПРО»

Задача по учету расчетов с персоналом по оплате труда и прочим операциям решается на основе условно-постоянной информации, которая представлена справочниками: «Список работников», «Справочник должностей», «Системы оплаты», «Надбавки и доплаты», «Премии», «Отпуска», «Больничные», «Налоги», «Исполнительные листы», «Ссуды», «Прочие начисления и удержания» и др.

Данные справочники используются для автоматического ввода информации как при решении задачи, так и при формировании первичных и выходных документов.

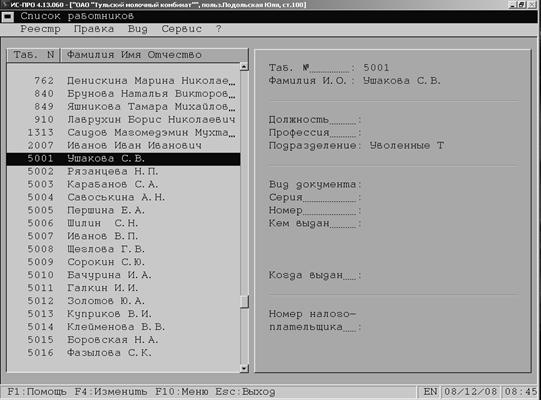

Справочник «Список работников» используется для ведения списка сотрудников по табельным номерам и ФИО, а также для хранения кадровой информации (должность, профессия, подразделение и паспортные данные).

Элементы справочника используются в качестве объектов учета при ведении учета на счетах: 70 «Расчеты с персоналом по оплате труда»; 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты по депонированным суммам» и др.

С помощью данного справочника можно посмотреть историю периодических реквизитов элемента справочника (сотрудника), получить информацию по выбранному сотруднику или по всем сотрудникам предприятия, оформить документы по учету кадров, а также сформировать ряд форм налогового учета по доходам сотрудника.

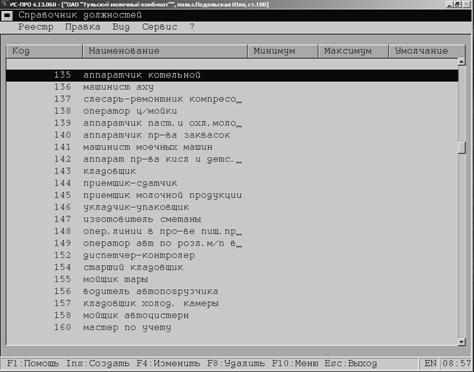

«Справочник должностей» необходим для ведения списка должностей сотрудников предприятия по табельным номерам работников, а также для хранения кадровой информации.

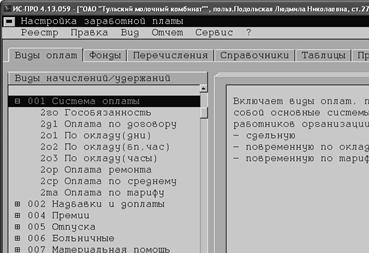

Справочник «Системы оплаты» включает виды оплат, представляющие собой основные системы оплаты труда работников на ОАО «Тульский молочный комбинат».

С помощью справочника «Надбавки и доплаты» производится начисление оплаты труда сотрудникам за работу в выходные и праздничные дни, сверхурочное и ночное время, а также других видов доплат (за классность, совмещение и т.д.).

Справочник «Премии» содержит различные виды премий в зависимости от периода начисления (ежемесячная, квартальная), категории работников (премия водителям) и источника выплаты (фонд оплаты труда, прибыль).

Справочник «Отпуска» включает применяющиеся на предприятии виды отпусков (очередной, дополнительный, учебный и др.).

Справочник «Больничные» структурирован по видам временной нетрудоспособности (травма на производстве, по беременности и родам и др.).

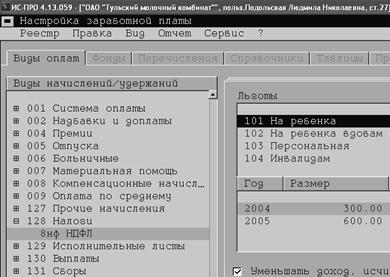

Справочник «Налоги» содержит список налогов, используемых при расчете заработной платы и при составлении регламентированной отчетности. В справочнике содержатся также ставки налога и размер льгот.

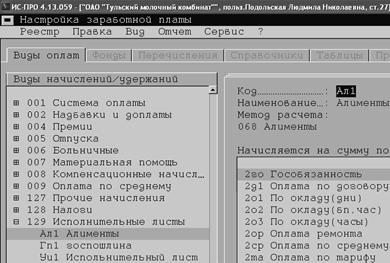

Справочник «Исполнительные листы» содержит перечень удержаний по исполнительным листам и виды оплат, с которых производится удержание.

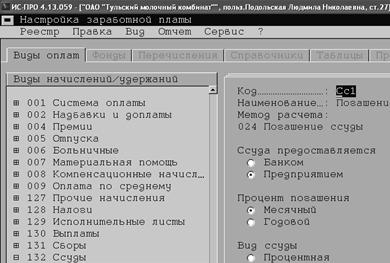

Информация, содержащаяся в справочнике «Ссуды», позволяет определить тип ссуды (процентная, беспроцентная) и источники ее предоставления (банк, предприятие).

Справочник «Прочие начисления и удержания» содержит перечень видов начислений и удержаний, которые не могут быть отнесены к какому-либо конкретному виду начислений либо удержаний.

Переменная информация по учету расчетов с персоналом по оплате труда и прочим операциям отражена в следующих входных документах: приказе (распоряжении) о приеме на работу по форме № Т-1 (Приложение 10); личной карточки (форма № Т-2); приказе (распоряжении) о переводе на другую работу (форма № Т-5) (Приложение 13); приказе (распоряжении) о предоставлении отпуска по форме № Т-6 (Приложение 24); приказе (распоряжении) о прекращении трудового договора (контракта) (форма № Т-8) (Приложение 14); приказе о поощрении работника (Приложение 16); табеле учета использования рабочего времени (форма № Т-12) (Приложение 17); справке о начислении премии (Приложение 18); докладных записках на работу в сверхурочное время, выходные дни, на доплаты; листках нетрудоспособности (Приложение 27) и т.д.

В результате решения задачи по автоматизации учета расчетов с персоналом по оплате труда получаем следующие выходные документы:

1) Расчетный листок (Приложение 19);

2) Платежная ведомость (форма № Т-53) (Приложение 20);

3) Лицевой счет по форме № Т-54а (Приложение 12);

4) Записка-расчет о предоставлении отпуска работнику (форма № Т-60) (Приложение 25);

5) Записка-расчет при прекращении трудового договора с работником (форма № Т-61) (Приложение 15);

6) Оборотно-сальдовая ведомость (аналитическая) по счету 70 «Расчеты с персоналом по оплате труда» (Приложение 42), 73 «Расчеты с персоналом по прочим операциям»;

7) Оборотная ведомость по счету 70 «Расчеты с персоналом по оплате труда» (Приложение 43), 73 «Расчеты с персоналом по прочим операциям».

Оборотно-сальдовая ведомость (аналитическая) по счету содержит все бухгалтерские проводки по данному счету по конкретным значениям объектов аналитического учета, а также входящие и исходящие остатки и обороты за выбранный период.

Оборотная ведомость по счету - это документ, в котором отражены итоги сальдо на начало, оборотов и сальдо на конец периода. Также отчет содержит перечень бухгалтерских счетов с указанием их номера и наименования, с которыми корреспондирует выбранный счет.

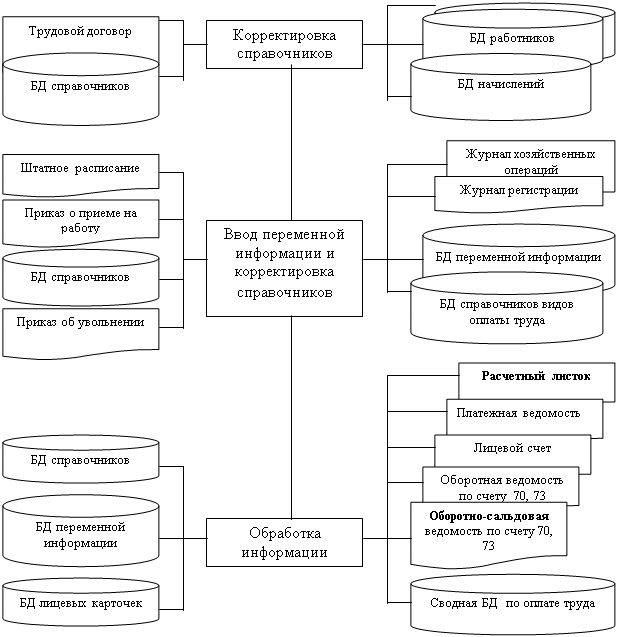

В соответствии с изложенным выше, можно построить информационную модель по учету расчетов с персоналом по оплате труда (рис. 3.4).

Технический процесс решения задачи учета расчетов с персоналом по оплате труда с использованием «ИС-ПРО» включает 3 этапа: подготовительный, начальный и основной.

Технологический процесс учета расчетов с персоналом по оплате труда и прочим операциям представлен на рис. 3.5.

Рис. 3.5. Схема технологического процесса учета расчетов с персоналом по оплате труда и прочим операциям

Подготовительный этап связан с подготовкой программы и информационной базы к работе. Особое значение этот этап приобретает в начальный период при внедрении задачи. На данном этапе осуществляется: корректировка плана счетов и состав типовых проводок, ввод данных об организации. Сведения об организации включают информацию о регистрационных данных организации, банковские реквизиты, отдельные элементы учетной политики.

Следующим этапом подготовки к работе служит заполнение справочников. Справочники предназначены для ведения аналитического учета на счетах, а также для автоматического ввода различной информации в первичные документы.

При решении комплекса задач по учету расчетов с персоналом по оплате труда используются следующие справочники:

1. Общие справочники:

Ø «Список работников» (рис. 3.6);

Рис. 3.6. Справочник «Список работников»

«Справочник должностей» (рис. 3.7);

Рис. 3.7. Справочник «Справочник должностей»

2. Справочники начислений:

Ø Справочник «Системы оплаты» (рис. 3.8);

Рис. 3.8. Справочник «Системы оплаты»

Справочник «Надбавки и доплаты» (рис. 3.9);

Рис. 3.9. Справочник «Надбавки и доплаты»

Ø Справочник «Премии» (рис. 3.10);

Рис. 3.10. Справочник «Премии»

Справочник «Отпуска» (рис. 3.11);

Рис. 3.11. Справочник «Отпуска»

Ø Справочник «Больничные» (рис. 3.12);

Рис. 3.12. Справочник «Больничные»

3. Справочники удержаний:

Ø Справочник «Налоги» (рис. 3.13);

Рис. 3.13. Справочник «Налоги»

Ø Справочник «Исполнительные листы» (рис. 3.14);

Рис. 3.14. Справочник «Исполнительные листы»

Справочник «Ссуды» (рис. 3.15);

Рис. 3.15. Справочник «Ссуды»

При внедрении проекта один раз вручную вводятся остатки по балансовым счетам, далее они формируются автоматически. Датой ввода начальных остатков является дата последнего календарного дня периода, предшествующего промышленной эксплуатации программного продукта.

Начальный этап связан с операциями сбора и регистрации первичных документов. Он заключается во вводе в компьютер переменных данных с бухгалтерских первичных документов.

Основной этап является завершающим в работе с программой и связан с получением различных отчетных форм.

На данном этапе выполняются следующие операции: расчет итогов, который выполняется перед формированием всех выходных документов; сводные проводки путем переброски сводных сумм с дебета одного счета в кредит другого; табличное представление сумм оборотов одного счета и оборотов по счетам; формирование оборотно-сальдовой ведомости (аналитической) и оборотной ведомости по каждому счету; формирование оборотно-сальдовой ведомости по всем счетам.

В решаемой задаче он включает обобщение учетных данных, накопленных в информационных массивах и связан с формированием различных отчетных форм по учету расчетов с персоналом по оплате труда:

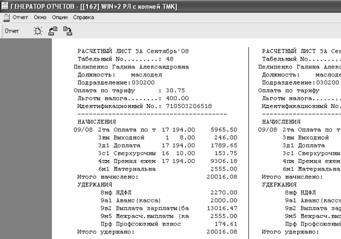

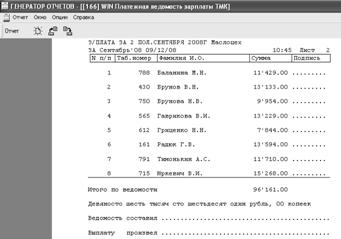

- расчетных листков (рис. 3.16), платежных ведомостей (рис. 3.17);

Рис. 3.16. Расчетные листки

Рис. 3.17. Платежная ведомость

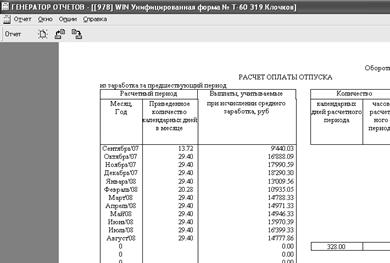

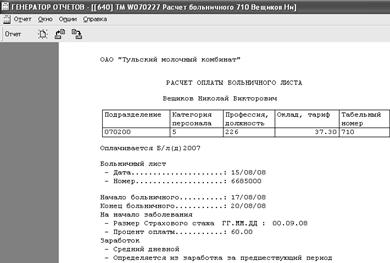

- записки-расчета о предоставлении отпуска работнику (рис. 3.18), расчета оплаты больничного листа (рис. 3.19) и т.д.

Рис. 3.18. Записка-расчет о предоставлении отпуска работнику

Рис. 3.19. Расчет оплаты больничного листа

Основной этап является завершающим в работе с программой. Он включает обобщение учетных данных, накопленных в информационных массивах, и связан с формированием различных отчетных форм по учету расчетов с персоналом по оплате труда:

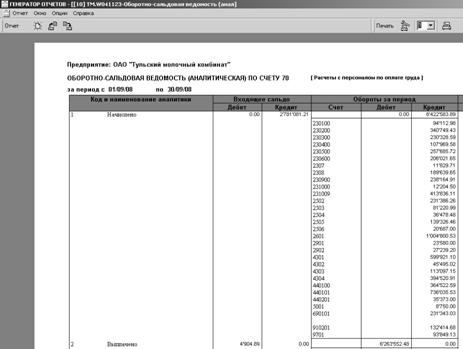

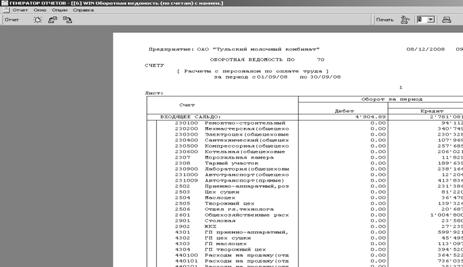

1. Оборотно-сальдовая ведомость (аналитическая) по счету 70 «Расчеты с персоналом по оплате труда» (рис. 3.20), 73 «Расчеты с персоналом по прочим операциям» за сентябрь 2008 года;

Рис. 3.20. Оборотно-сальдовая ведомость (аналитическая) по счету 70 «Расчеты с персоналом по оплате труда» за сентябрь 2008 года

2. Оборотная ведомость по счету 70 «Расчеты с персоналом по оплате труда» (рис. 3.21), 73 «Расчеты с персоналом по прочим операциям» за сентябрь 2008 года.

Рис. 3.21. Оборотная ведомость по счету 70 «Расчеты с персоналом по оплате труда» за сентябрь 2008 года

Бухгалтера расчетного отдела закрывают расчет оплаты труда седьмого числа месяца, следующего за отчетным. При этом составляются общие своды начислений и удержаний, в основной блок программного продукта «ИС-ПРО» из базы «Заработная плата» переносятся проводки по начислению заработной платы и удержаниям из нее, а в кассу подаются списки сотрудников, заработная плата которых подлежит перечислению на пластиковые карты и (или) сберегательные книжки, с указанием суммы перечисления.

Результаты решения комплекса задач по учету расчетов с персоналом по оплате труда и прочим операциям используются для решения задачи по учету затрат на производство (рис. 3.1.). Себестоимость произведенной продукции рассчитывается в основном блоке, там же определяется финансовый результат.

Заключение

Учет труда и заработной платы занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии. Он представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации о труде работников предприятия и его оплате путем сплошного, непрерывного и документального учета. На основании этой информации осуществляется контроль за использованием рабочего времени, соблюдением соотношения между ростом производительности труда и заработной платы, за уровнем соответствующих затрат.

Учет расчетов по оплате труда - сложный и трудоемкий участок бухгалтерского учета, организация которого требует обеспечить грамотное и своевременное начисление заработной платы и выдачу ее в установленные сроки; правильное удержание налогов и перечисление их в бюджет; осуществление прочих удержаний различных сумм из оплаты труда работников (по исполнительным листам, за причиненный ущерб и др.).

В данной работе были обобщены теоретические знания в области учета расчетов по оплате труда: дано понятие и приведено нормативно-правовое регулирование оплаты труда, описаны различные виды, системы и формы оплаты труда, приведена группировка выплат, которые может включать в себя заработная плата.

В ходе написания выпускной квалификационной работы была дана характеристика ОАО «Тульский молочный комбинат» в части учета расчетов по оплате труда и проведено исследование организации и ведения учета на примере конкретного предприятия.

На ОАО «Тульский молочный комбинат» преобладает повременно-премиальная система оплаты труда. Работники предприятия получают заработную плату по тарифным ставкам, окладам за отработанное время, а по итогам каждого месяца – премию, в зависимости от стабильности работы предприятия. Месячная премия зависит от выполнения плана по выпуску молочной продукции и ее реализации. Среднесписочная численность работающих составляет 430 человек.

Для обобщения информации о расчетах с работниками организации по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда», который ведется в разрезе аналитики. Для ведения расчетов по прочим операциям применяется счет 73 «Расчеты с персоналом по прочим операциям».

Согласно поставленным задачам в ходе исследования организации учета расчетов по оплате труда на ОАО «Тульский молочный комбинат» была проанализирована организация синтетического и аналитического учета расчетов по оплате труда на изучаемом предприятии, учетная политика в целях бухгалтерского учета на 2008 год, оценены соблюдение положений законодательства о труде, порядок начисления заработной платы и удержаний из нее, а также ведения аналитического учета и сводных расчетов по оплате труда на предприятии, сформированы выводы по результатам исследования и рекомендации по улучшению организации участка учета расчетов с персоналом по оплате труда и прочим операциям на ОАО «Тульский молочный комбинат».

В процессе изучения ведения бухгалтерского учета в организации было выявлено, что на счете 70 «Расчеты с персоналом по оплате труда» в основной базе предприятия не ведется аналитический учет по физическим лицам, по всем видам заработной платы, премиям, пособиям и другим выплатам и удержаниям (налогам, платежам и др.). Для этих целей предусмотрен отдельный блок по учету заработной платы, доступ к которому ограничен. Таким образом на ОАО «Тульский молочный комбинат» осуществляется контроль за сохранностью бухгалтерской информации. Однако для целей управленческого учета необходимы данные обо всех видах заработной платы и удержаний из нее.

Чтобы не снижать уровень организации системы внутреннего контроля на предприятии путем предоставления дополнительного доступа к участку учета расчетов по начислению заработной платы, рекомендуется к счету 70 «Расчеты с персоналом по оплате труда» открыть аналитические счета на каждый вид заработной платы, премий, пособий и других выплат и удержаний, которые могут быть у организации. Это значительно упростит учет и позволит четко контролировать величину затрат на оплату труда.

При оформлении приема, перевода и увольнения работников вторые экземпляры приказов в расчетный отдел передаются отделом кадров без подписей уполномоченных лиц. Такая схема документооборота на ОАО «Тульский молочный комбинат» разработана для ускорения процесса ввода информации о работнике в базу данных предприятия, что входит в обязанности бухгалтеров расчетного отдела. В связи с этим желательно ввод данных о сотрудниках осуществлять работникам отдела кадров, что позволит предоставлять бухгалтерам расчетного отдела копии подписанных экземпляров приказов, не снижая скорость обработки учетной информации на предприятии.

Для ускорения процесса документооборота и исключения дублирования учетных функций на ОАО «Тульский молочный комбинат» рекомендуется вести табель учета использования рабочего времени и расчета заработной платы в электронном виде, составляя его при помощи используемой на предприятии комплексной программы автоматизации учета. По итогам периода (недели, декады, месяца) бухгалтера расчетного отдела будут проверять данные по учету рабочего времени, внесенные мастерами участков. Внедрение такой системы построения учета позволит распределить рабочее время работников бухгалтерской службы более равномерно, в результате чего ускорится предоставление сведений для управленческого учета, а также усилится внутренний контроль на предприятии.

Практические рекомендации, предложенные в ходе выполнения выпускной квалификационной работы, позволят предприятию совершенствовать систему организации оплаты труда, высвободить учетный персонал от трудоемких операций по обработке первичных документов и дублирования ввода условно-постоянной информации, ускорить процесс обмена данными и оперативного предоставления сведений для целей управленческого учета.

Список использованной литературы

1. Конституция Российской Федерации : принята всенародным голосованием 12.12.1993 г. // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

2. Гражданский кодекс Российской Федерации : федер. закон : принят Гос. Думой 30.11.1994 г. № 51-ФЗ, 26.01.1996 г. № 14-ФЗ, 18.12.2006 № 230-ФЗ // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

3. Налоговый кодекс Российской Федерации : федер. закон : принят Гос. Думой 31.07.1998 г. № 146-ФЗ, 05.08.2000 г. № 117-ФЗ // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

4. Трудовой кодекс Российской Федерации : федер. закон : принят Гос. Думой 30.12.2001 г. № 197-ФЗ // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

5. О бухгалтерском учете : федер. закон : принят Гос. Думой 23.02.1996 г. № 129-ФЗ // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

6. О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов : федер. закон: принят Гос. Думой 21.07.2007 г. № 183-ФЗ // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

7. О внесении изменений в статью 1 федерального закона «О минимальном размере оплаты труда» : федер. закон : принят Гос. Думой 11.06.2008 г. № 91-ФЗ // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

8. О минимальном размере оплаты труда : федер. закон : принят Гос. Думой 19.06.2000 г. № 82-ФЗ // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

9. Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию : федер. закон : принят Гос. Думой 29.12.2006 г. № 255-ФЗ // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

10. Об установлении норм расходов организаций на выплату компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы оп налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией : постановление Правительства РФ от 08.02.2002 г. № 92 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

11. Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей : утвержден постановлением Правительства РФ от 18.07.1996 г. № 841 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

12. Положение об особенностях порядка исчисления средней заработной платы : утверждено постановлением Правительства РФ от 24.12.2007 г. № 922 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

13. Методические указания по инвентаризации имущества и финансовых обязательств : приказ Минфина РФ от 13.06.1995 г. № 49 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

14. План счетов бухгалтерского учета финансово – хозяйственной деятельности предприятия и инструкция по его применению : утверждены приказом Минфина РФ от 31.10.2000 г. № 94н // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

15. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации : утверждено приказом Минфина РФ от 29.07. 1998 г. № 34н // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

16. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 : приказ Минфина РФ от 06.07.1999 г. № 43н // ПБД «Консультант плюс» [электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

17. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 : приказ Минфина РФ от 06.05.1999 г. № 32н // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

18. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 : приказ Минфина РФ от 06.05.1999 г. № 33н // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

19. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 : приказ Минфина РФ от 09.12.1998 г. № 60н // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

20. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты : постановление Госкомстата РФ от 06.04.2001 г. № 26 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

21. Агафонова М.Н. Бухучет в розничной торговле : образцы заполнения документов : практическое пособие / М.Н. Агафонова // «ГроссМедиа», «РОСБУХ», 2008. // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

22. Богаченко В.М. Помощник бухгалтера : все основные бухгалтерские проводки / В.М. Богаченко, К.Н. Середа. – Ростов н/Д. : Феникс, 2008. – 444 с.

23. Бухгалтерский учет : просто о сложном. Самоучитель по формуле «три в одном» / под ред. Г.Ю. Касьяновой. – 2-е изд., перераб. и доп. – М. : ИД «Аргумент», 2006. – 696 с.

24. Бычкова С.М. Аудит расчетов с персоналом по оплате труда и прочим операциям / С.М. Бычкова, Т.Ю. Фомина // Аудиторские ведомости. – 2004. – № 12 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

25. Вахрушина М.А. Бухгалтерский управленческий учет : учеб. для студентов вузов / М.А. Вахрушина. – 6-изд., стер. – М. : Омега-Л, 2007. – 570 с.

26. Воробьева Е.В. Заработная плата в 2006-2007 годах / Е.В. Воробьева. – М. : Эксмо, 2006. – 736 с.

27. Гаврикова И.А. Перевод работника на другую работу по состоянию здоровья / И.А. Гаврикова // Зарплата. – 2008. – № 10 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

28. Джабазян Е.Л. Депонированная зарплата/ Е.Л. Джабазян // Оплата труда : бухгалтерский учет и налогообложение. – 2008. – № 11 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

29. Документооборот в бухгалтерском и налоговом учете / под ред. Г.Ю. Касьяновой. – 10-е изд., перераб. и доп. – М. : АБАК, 2008. – 848 с.

30. Дученко О.С. Оплата труда : проверяем и исправляем ошибки / О.С. Дученко // Зарплата. – 2007. – № 12 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

31. Ерофеева В.А. Бухгалтерский учет : конспект лекций / В.А. Ерофеева, О.В. Тимофеева. – 2-е изд., испр. и доп. – М. : Юрайт-Издат, 2008. – 192 с.

32. Каморджанова Н.А. Бухгалтерский финансовый учет / Н.А. Каморджанова, И.В. Карташова. – 3-е изд. – СПб. : Питер, 2008. – 480 с.

33. Кожиков В.Я. Современный бухгалтерский учет : учеб. / В.Я. Кожиков. – М. : Издательство «Альфа-Пресс», 2008. – 768 с.

34. Комплексный экономический анализ хозяйственной деятельности : учеб. пособие / под ред. д.э.н., проф. М.А. Вахрушиной. – М.: Вузовский учебник, 2008. – 463 с.

35. Кондраков Н.П. Бухгалтерский учет : учеб. пособие / Н.П. Кондраков. – 5-е изд., перераб. и доп. – М. : ИНФРА-М, 2008. – 717 с.

36. Кондраков Н.П. Самоучитель по бухгалтерскому учету / Н.П. Кондраков. – 4-е изд., перераб. и доп. – М. : Проспект, 2009. – 560 с.

37. Курбангалеева О.А. Учет премий при расчете среднего заработка / О.А. Курбангалеева // Зарплата. – 2008. – № 9 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

38. Макальская М.Л. Бухгалтерский учет : учебник / М.Л. Макальская, И.А. Фельдман. – М. : Высшее образование, 2007. – 443 с.

39. Макальская М.Л. Самоучитель по бухгалтерскому учету : учеб. пособие / М.Л. Макальская. А.Ю. Денисов. – 18-е изд., перераб. – М. : «Издательство «Дело и Сервис», 2008. – 384 с.

40. Молчанов С.С. Бухгалтерский учет за 14 дней. Экспресс-курс / С.С. Молчанов. – 4-е изд., перераб. и доп. – М. : Эксмо, 2008. – 400 с.

41. Негребицкая О.В. Средний заработок в 2008 году / О.В. Негребицкая // Зарплата. – 2008. – № 9 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

42. Овчинникова О.С. Выплаты работникам : состав, порядок расчета и налогообложения / О.С. Овчинникова // Зарплата. – 2008. – № 7 // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

43. Одегоев Ю. Более высокие результаты достигаются в команде единомышленников / Ю. Одегоев // Нормирование и оплата труда в промышленности. – 2008. – № 10. – С. 6.

44. Переверзев М.П. Бухгалтерский учет : учеб. пособие / М.П. Переверзев, А.М. Лунёва. – М. : Инфра-М, 2009. – 240 с.

45. Сапожкова Н.Г. Бухгалтерский учет : учеб. / Н.Г. Сапожкова. – 2-е изд., перераб. и доп. – М. : КНОРУС, 2008. – 464 с.

46. Тумасян Р.З. Бухгалтерский учет : учеб.-практ. пособие / Р.З. Тумасян. – 7-е изд., стер. – М. : Издательство «Омега-Л», 2008. – 794 с.

47. Уткин В.Б. Информационные системы и технологии в экономике: Учебник для вузов / В.Б. Уткин, К.Б. Балдин – М.: ЮНИТИ-ДАНА, 2003. – 335 с.

48. Чая В.Т. Бухгалтерский учет : учебное пособие / В.Т. Чая, О.В. Латыпова. – М. : КНОРУС, 2007. – 528 с.

49. Чая В.Т. Бухгалтерский учет для экономических специальностей : учеб. пособие / В.Т. Чая, О.В. Латыпова. – М. : КНОРУС, 2008. – 224 с.

Похожие работы

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... переносятся соответствующие итоги по кредиту счета 70 в разрезе корреспондирующих счетов. В последствии данные из журнала-ордера №10 переносятся в Главную книгу. 3.4 Отчетность по учету расчетов с персоналом по оплате труда В целях составления бухгалтерской отчетности предъявляемым к ней требованиям при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

0 комментариев