Навигация

Количественное измерение риска

57811

знаков

0

таблиц

0

изображений

1.3 Количественное измерение риска

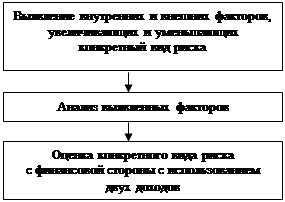

Для того, чтобы выбрать наименее рискованную альтернативу, мы должны измерить степень риска, т.е. провести анализ риска, назначение которого заключается в получении необходимой информации о целесообразности выбора альтернативы и способах защиты от возможных потерь. Анализ рисков можно разделить на два взаимно дополняющих друг друга этапа.

Первым этапом анализа является качественный анализ, его главная задача определить внутренние и внешние источники, причины как увеличивающие, так и снижающие риск, при этом важно определить, какие источники преобладают, чтобы сосредоточить анализ на них; идентифицировать зоны риска хозяйственного решения; составить полный перечень рисков. На этапе качественного анализа осуществляют выделение зон риска.

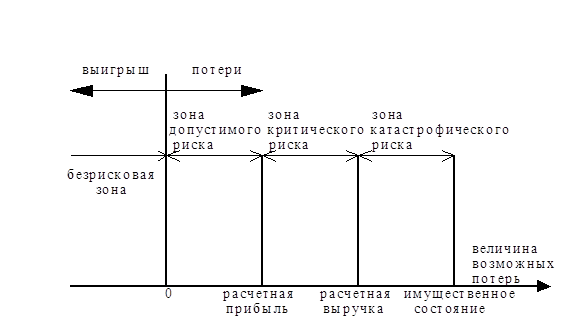

Зоной (областью) риска называется она общих потерь хозяйственного решения, в границах которой потери не превышают предельного значения установленного уровня риска.

Риск – угроза того, что предприниматель понесет потери в виде дополнительных расходов, сверх предусмотренных планом его действий, либо получит доходы ниже тех, на которые он рассчитывал. Таким образом, снижение величины предполагаемого дохода, так называемая упущенная выгода (П), также входит в категорию риска.

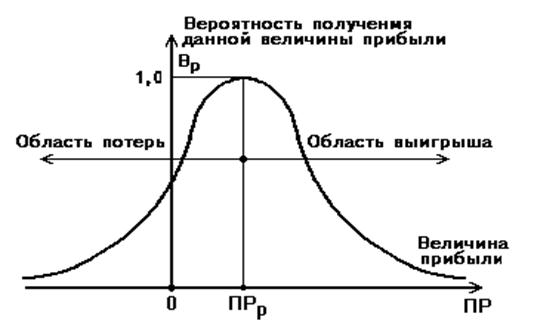

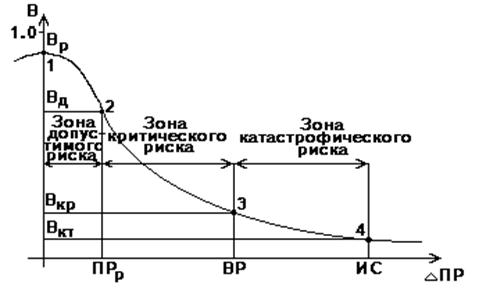

Риск – это вероятностная категория, и в этом смысле необходимо с научных позиций измерить его как вероятность возникновения определенного уровня потерь, т.е. для каждого абсолютного значения величины возможных потерь установить соответствующую вероятность такой потери. Понятие зоны риска как раз и вводится для построения кривой риска и определения потерь.

В абсолютном выражении риск может определяться величиной возможных убытков.

В относительном выражении риск определяется как величина убытков, отнесенная к некоторой базе.

В качестве базы наиболее часто применяют:

· размер уставного капитала предприятия;

· общие затраты ресурсов на данный вид финансовой деятельности;

· ожидаемый доход (прибыль) от предпринимательской деятельности.

Выбор той или иной базы не имеет принципиального значения, однако следует предпочтение отдать показателю, определяемому с более высокой степенью достоверности (обычно это размер уставного капитала).

Рассмотрим характеристику основных рисковых зон деятельности компании в рыночной экономике:

1. безрисковая зона характеризуется отсутствием каких-либо потерь, теоретически прибыль предприятия, работающего в этой зоне, не ограничена, гарантировано получение как минимум расчетной прибыли, убытки отсутствуют.

2. зона минимального риска характеризуется уровнем потерь, не превышающих размера чистой прибыли. В этой области предприятие рискует тем, что в результате своей деятельности в худшем случае оно не получит чистой прибыли, необходимой для расширенного воспроизводства, однако оно сможет рассчитаться по налогам, первоочередным платежам, уплатить проценты по кредитам. Предприятие не сможет выплатить дивиденды по выпущенным ценным бумагам, что означает отсутствие интереса собственника средств производства работать в этой зоне;

3. зона повышенного риска – это зона, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. в результате предприниматель в худшем случае возмещает свои затраты, не получая никакой прибыли, как таковых убытков не наблюдается; за счет выручки предприниматель гарантированно компенсирует свои затраты, однако в этой зоне могут возникнуть проблемы уплаты процентов по ссудам, трудности с расчетами по налогами т.д.;

4. зона критического риска характеризуется потерями, превышающими расчетную выручку, т.е. сумму затрат и прибыли, иначе говоря, в этой зоне могут иметь место невозместимые потери всех средств, вложенных в дело. Осуществляя сделки в зоне критического риска, предприниматель будет вынужден использовать свои активы (в первую очередь, оборотные активы) для возмещения возможных потерь. В этой зоне предприниматель не только не получит никакой прибыли, но и несет убытки в размере всех бесплодных затрат. Такой риск уже не желателен;

5. зона недопустимого (катастрофического) риска характеризуется еще более устрашающими потерями, когда они превышают величину оборотного капитала. Катастрофический риск способен вызвать распродажу основных фондов, банкротство и ликвидацию предприятия. В зоне катастрофического риска потери могут достигать величины, равной всему собственному капиталу и даже превосходить его (теоретически быть неограниченно большими). Здравомыслящий предприниматель никогда не пойдет на такой риск. К катастрофическому риску следует отнести, вне зависимости от размера ущерба, риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

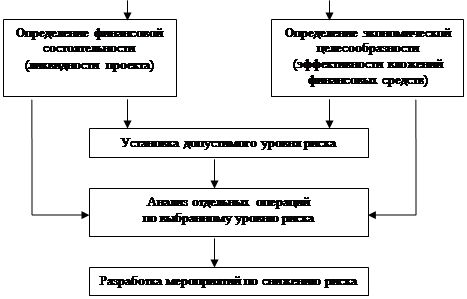

Вторым этапом анализа выступает количественный анализ, с помощью которого необходимо определить размеры потерь убытков, результатов конкретных видов рисков, вероятность их наступления. Чтобы количественно определить величину риска, необходимо знать все возможные последствия отдельного действия и вероятность их возникновения.

На основе количественной оценки можно составить представление о соотношении риск-выгода альтернатив хозяйственного решения и выбрать наилучшее с точки зрения предпринимателя. С целью снижений рискованности избранной альтернативы следует разработать перечень мероприятий по «нейтрализации» рисков.

Количественной оценкой, критерием степени риска служит мера его учтенной неопределенности, вероятности достижения требуемого результата или отклонения от него.

Общий риск относится к конкретному финансовому активу, рассматриваемому изолированно; измеряется дисперсией возможных исходов относительно ожидаемой доходности этого актива.

Рыночный риск относится к конкретному финансовому активу как части инвестиционного портфеля и оценивается с учетом вклада этого актива в совокупный риск портфеля в целом. Цель – определить ожидаемую доходность, достаточную для компенсации данного уровня риска.

Ожидаемая доходность представляет собой средневзвешенное значение ее возможных величин, а весовыми коэффициентами являются вероятности их наступления.

Похожие работы

... недееспособности организации. Этот риск может привести только к потерям. Абсолютный риск оценивается в денежных единицах (рублях, долларах и т.д.); относительный риск — в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной — суммой убытков и потерь и относительной величиной — степенью риска, т.е. мерой вероятности неосуществления намеченного ...

... , не получив еще оплату с предприятия-банкрота. Необходимо законодательно урегулировать данный вопрос, а также разработать Положение по оценке предприятий в процедурах банкротства.[13] Глава 3. Оценка стоимости предприятия Ситуация банкротства и ликвидации предприятия является чрезвычайной. Вероятность позитивного решения проблемы неплатежей, которая обычно сопровождает данную ситуацию, ...

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... , · неквалифицированной рабочей силы, · недостаточной надежности технологий, · вредности производства и тому подобное. 1.3 Источники информации, необходимой для оценки рисков Измерение инвестиционных рисков Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так ...

0 комментариев