Навигация

2.2.4 Добровольная ликвидация

Добровольная ликвидация предприятия осуществляется во внесудебном порядке по взаимному соглашению меду предприятием-должником и кредиторами под их контролем. При добровольной ликвидации также назначается конкурсный управляющий, происходит формирование конкурсной массы и продажа имущества. Предприятие считается ликвидированным с момента его исключения из государственного реестра.

При добровольной ликвидации государственных предприятий и предприятий, в капитале которых доля (вклад) Российской Федерации составляет более 25%, принятие решения о неудовлетворительной структуре баланса и отсутствие реальной возможности восстановления платежеспособности предприятия возлагается на Федеральное управление по делам о несостоятельности (банкротстве). Оно наделяется частью полномочий арбитражных судов, принимает решения о дальнейшей судьбе предприятия, контролирует процесс добровольной ликвидации. Федеральное управление было создано для защиты предприятия при признании его банкротом, поэтому в его функции входит представление интересов собственника (в случае делегирования ему таких полномочий) и контроль за поступлением финансовых средств государства для поддержки предприятия.

2.2.5 Мировое соглашение

Мировое соглашение – это процедура достижения договоренности между должником и кредиторами относительно отсрочки и/или рассрочки причитающихся кредиторам платежей или скидки с долгов. оно может быть заключено на любом этапе производства по делу о несостоятельности (банкротстве) предприятия с момента возбуждения производства до завершения конкурсного производства. В рамках судебной процедуры мировое соглашение возможно только под контролем арбитражного суда. С момента утверждения мирового соглашения производство по делу о признании предприятия банкротом прекращается (если проводились реорганизационные процедуры, они тоже прекращаются).

Заключение

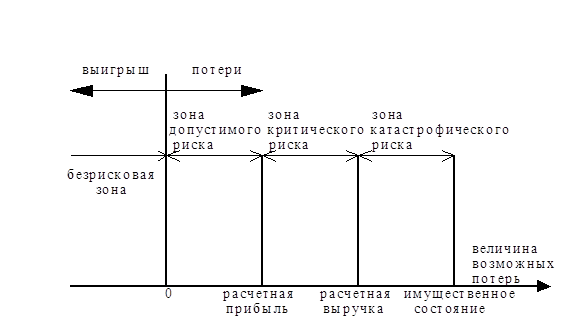

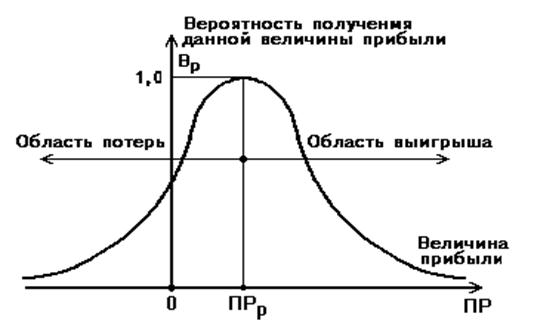

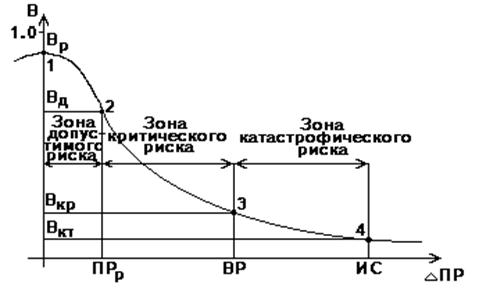

В настоящее время необходимость рисковать является одним из условий успешной деятельности предпринимателя. Но риск может стать дестабилизирующим фактором, если решение принимается необоснованно, носит авантюристический характер.

Предпринимательская деятельность связана с различными видами рисков: производственными, финансовыми, инвестиционными. Одной из ее характерных черт является экономическая свобода и самостоятельность предприятия в принятии хозяйственных решений. Обратной стороной такого положения является экономическая ответственность за результаты своей деятельности перед работниками, другими предприятиями, обществом в целом. При правильном и умелом руководстве предприятием вероятность риска потерь может быть снижена.

Существуют различные методы оценки риска и способы снижения вероятности потерь при осуществлении хозяйственной деятельности предприятия. Предприниматель не должен забывать, что нельзя рисковать больше, чем позволяет собственный капитал, забывать о риске и рисковать многим ради малого.

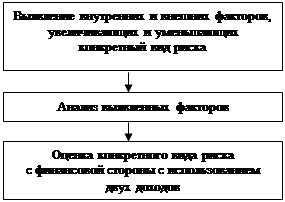

Неспособность предприятия эффективно функционировать, снижение финансовой устойчивости и ликвидности предприятия, высокая степень предпринимательского риска могут привести к банкротству предприятия. Причины банкротства зависят от внутренних и внешних факторов, влияющих на деятельность предприятия.

Процедура банкротства регулируется соответствующими законодательными и нормативными актами. Процедура банкротства предусматривает проведение реорганизационных (внешнее управление, санация) и ликвидационных мероприятий (принудительная и добровольная ликвидация).

Таким образом, в обществе должна быть создана социальная, правовая, политическая и экономическая система защиты предпринимателей от возможного наказания в случае неудачи. Если таких гарантий нет, у предпринимателя не будет стимула осуществлять рисковые операции.

Отношение к неудачам предпринимателей у общества в целом должно формироваться с учетом того, что каждый имеет право на неудачу и она должна отражаться не на деловой репутации предпринимателя, ни на дельнейшей судьбе его бизнеса. Право на ошибку является неотъемлемым атрибутом экономической несостоятельности хозяйствующего субъекта, а не преднамеренными действиями или профессиональной непригодностью.

При этом риск должен быть разумным. При определении разумного риска некоторые экономисты предлагают исходить из соотношения 70 : 30, т.е. решение принимается, если предприниматель на 70% уверен в успехе. Для России наиболее удачным соотношением считается 80 : 20, допускающее только 20% неудачи предпринимателя.

Список использованной литературы

1. Конституция Российской Федерации от 12 декабря 1993 г. – М.: ГроссМедиа, 2009.

2. Гражданский кодекс Российской Федерации. – М.: ГроссМедиа, 2009. – 496 с.

3. Налоговый кодекс Российской Федерации. Часть 1 и 2. – М.: ГроссМедиа, 2009.

4. Арутюнов Ю.А. Финансовый менеджмент: учебное пособие/ Ю. А. Арутюнов. – М.: КНОРУС, 2005. – 312 с.

5. Бланк И. А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2004. – 656 с.

6. Грузинов В. Экономика предприятия и предпринимательства. – М.: Софит, 1999.

7. Основы предпринимательского дела: Учебник /Под ред. Ю. Осипова, Е. Смирновой. – М.: Издательство БЕК, 2007.

8. Павлова Л. Н. Финансовый менеджмент. Управление денежным оборотом предприятия: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 2001.

9. Страхование: учебное пособие /Ю. А. Сплетухов, Е. A Дюжиков. – М.: Инфра-М, 2002.

10. Учебник по основам экономической теории /Под ред. В. Камаева. – М.: Владос, 2004.

11. Финансовый менеджмент: теория и практика: Ф59. Учебник /Под ред. Е. С. Стояновой. – 6-е изд. – М.: Изд-во «Перспектива», 2008. – 656 с.

12. Финансовый менеджмент: Учебник для вузов /Под ред. акад. Г. Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006.- 527 с.

13. Финансовый менеджмент: Учебное пособие /Под ред. проф. Е. И. Шохина. – М.: ИД ФБК-ПРЕСС, 2004. – 408 с.

14. Финансовый менеджмент: теория и практика: Учебник /Под ред. Е. С. Стояновой. – 6-е изд. – М.: Изд-во «Перспектива», 2008. – 656 с.

15. Финансы предприятий: Учебное пособие /Колл. авторов под ред. Е. Бородиной. – М.: Банки и биржи, ЮНИТИ, 2006.

16. Черников Г. П. Предприниматель - кто он? - М: Международные отношения, 2005.

17. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа предприятия. – М.: Инфра-М, 2003.

18. Экономика предприятия /Под ред. В. Я. Горфинкеля и Е. М. Купрякова. – М.: ЮНИТИ, 2000.

19. Экономика предприятия: Учебник /Под ред. Н. А. Сафронова. – М.: Юристъ, 2001. – 608 с.

20. Экономика предприятия: Учебник /Под ред. проф. О. И. Волкова. – М.: ИНФРА-М, 2003. – 416 с.

[1] Если среднее значение какого-либо признака изменяется в одном направлении с изменением другого признака – корреляция положительная; если же эти изменения разнонаправленные, говорят об отрицательной корреляции.

Похожие работы

... недееспособности организации. Этот риск может привести только к потерям. Абсолютный риск оценивается в денежных единицах (рублях, долларах и т.д.); относительный риск — в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной — суммой убытков и потерь и относительной величиной — степенью риска, т.е. мерой вероятности неосуществления намеченного ...

... , не получив еще оплату с предприятия-банкрота. Необходимо законодательно урегулировать данный вопрос, а также разработать Положение по оценке предприятий в процедурах банкротства.[13] Глава 3. Оценка стоимости предприятия Ситуация банкротства и ликвидации предприятия является чрезвычайной. Вероятность позитивного решения проблемы неплатежей, которая обычно сопровождает данную ситуацию, ...

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... , · неквалифицированной рабочей силы, · недостаточной надежности технологий, · вредности производства и тому подобное. 1.3 Источники информации, необходимой для оценки рисков Измерение инвестиционных рисков Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так ...

0 комментариев