Навигация

Понятие и процедура банкротства

57811

знаков

0

таблиц

0

изображений

2. Понятие и процедура банкротства

В условиях рыночной экономики принцип ответственности предприятий за результаты финансово-хозяйственной деятельности реализуется в случае образования убытков, неспособности предприятия удовлетворять требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства предприятия.

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворять требования кредиторов по оплате товаров (работ, услуг), включая неспособность предприятия обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с повышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса.

2.1 Причины банкротства

Успехи и неудачи деятельности предприятия являются результатом взаимодействия целого ряда факторов: внешних, на которые предприятие не может влиять вообще или может оказывать лишь слабое влияние, и внутренних, зависящих от организации работы самого предприятия.

К числу внешних факторов, влияющих на деятельность предприятия, обычно относятся: размер и структура потребностей; уровень доходов и накоплений населения, а следовательно, и его покупательная способность (сюда же может быть отнесен уровень цен и возможность получения потребительского кредита); политическая стабильность и направленность внутренней политики; развитие науки и техники, которое определяет все составляющие процесса производства товара и его конкурентоспособности; уровень культуры, проявляющийся в привычках и нормах потребления, предпочтении одних товаров и отрицательном отношении к другим.

Одним из наиболее сильных внешних факторов банкротства являются так называемые технологические разрывы. Для каждой производственной (технологической) системы существуют определенные пределы роста объемов деятельности – те же самые процессы, которые сформировали систему, на поздних этапах развития становятся ее ограничителями. Дальнейшее развитие требует скачка в базовых характеристиках системы. Перемены готовятся подспудно, незаметно для большинства, но происходят лавинообразно. В результате, предприятие, имеющее престиж лидера, почти сразу оказывается безнадежно отставшим. По оценкам специалистов, при технологических разрывах семь из десяти лидеров становятся отстающими. Для основной массы предприятий значение имеют не только крупные научные сдвиги, но и мелкие оригинальные изменения, которые подрывают их преимущества в данной сфере деятельности. Идея проката детских пеленок. Например, принесла ущерб экономике предприятий, ориентированных на их продажу, а последующее изобретение одноразовых пеленок отразилось на деятельности фирм, производящих текстильные изделия.

К внешним причинам банкротства следует также отнести усиление международной конкуренции. Зарубежные предприятия в одних случаях выигрывают за счет более дешевого труда, а в других – за счет более совершенных технологий.

Внешним фактором, способным привести к банкротству предприятия, является общий экономический спад. Нередко на стадии циклического подъема осторожность покидает даже банковские структуры, которые начинают увеличивать сверх меры кредиты предприятиям. Предприятия, в которые они вкладывают средства, выглядят устойчивыми и сильными. Но их крах наступает почти мгновенно из-за резкого спада рентабельности, который является результатом столь же резкого изменения цен на товары.

В реальном хозяйственном процессе к банкротству предприятия могут приводить различные факторы, усиливающие или ослабляющие взаимное воздействие. Тем не менее если удается условно выделить преобладающий фактор, то банкротство предприятия обычно подразделяется на:

· банкротство, связанное с неэффективным управлением предприятием, непродуманной маркетинговой стратегией и т.д.;

· банкротство, вызванное недостатком инвестиционных ресурсов, необходимых для развития предприятия;

· банкротство, обусловленное производством неконкурентоспособной продукции;

· другие виды банкротства.

2.2 Процедура банкротства

В настоящее время процесс банкротства в России регламентируется Федеральным законом от 8 января 1998 г. «О несостоятельности (банкротстве)». Действие закона распространяется на все предприятия независимо от форм собственности.

Понятие «несостоятельность» указывает на неспособность предприятия удовлетворить требования кредиторов по оплате товаров (работ, услуг). Отсутствие на расчетном счете денежных средств, необходимых для уплаты налогов, обязательных страховых взносов и т.п., также являются признаком несостоятельности за неуплату штрафов, пени, неустоек, поскольку суммы санкций не образуют кредиторской задолженности.

Однако далеко не во всех случаях наличие кредиторской задолженности свидетельствует о возможности предъявления требований о признания предприятия-должника банкротом. В соответствии с Законом о несостоятельности (банкротстве) предприятий принимается во внимание лишь такая сумма задолженности, которая превышает стоимость имущества должника. Исключения составляют случаи, когда подобного превышения нет, но имеет место неудовлетворительная структура баланса должника (такое соотношение его имущества и обязательств, при котором за счет первого не может быть обеспечено своевременное выполнение вторых в связи с недостаточной степенью ликвидности упомянутого имущества).

Официальное предприятие может считаться банкротом только при наличии решения арбитражного суда либо решения предприятия о добровольной ликвидации. Законодательство о банкротстве обычно предусматривает не только ликвидационные, но и реорганизационные процедуры. Последние включают внешнее управление и санацию.

Похожие работы

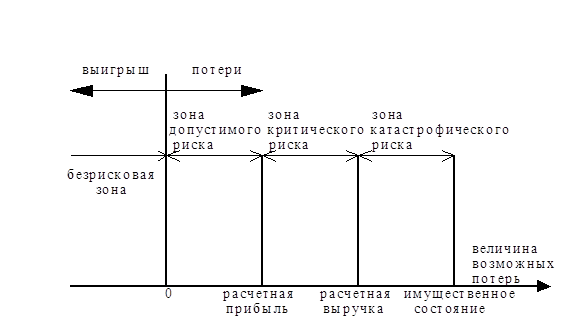

... недееспособности организации. Этот риск может привести только к потерям. Абсолютный риск оценивается в денежных единицах (рублях, долларах и т.д.); относительный риск — в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной — суммой убытков и потерь и относительной величиной — степенью риска, т.е. мерой вероятности неосуществления намеченного ...

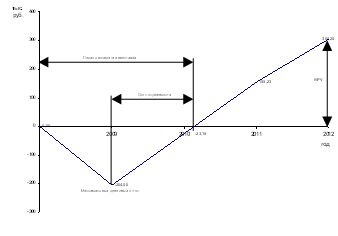

... , не получив еще оплату с предприятия-банкрота. Необходимо законодательно урегулировать данный вопрос, а также разработать Положение по оценке предприятий в процедурах банкротства.[13] Глава 3. Оценка стоимости предприятия Ситуация банкротства и ликвидации предприятия является чрезвычайной. Вероятность позитивного решения проблемы неплатежей, которая обычно сопровождает данную ситуацию, ...

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... , · неквалифицированной рабочей силы, · недостаточной надежности технологий, · вредности производства и тому подобное. 1.3 Источники информации, необходимой для оценки рисков Измерение инвестиционных рисков Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так ...

0 комментариев