Навигация

Анализ ликвидности бухгалтерского баланса

49467

знаков

6

таблиц

0

изображений

2.2 Анализ ликвидности бухгалтерского баланса

Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности.

Все активы предприятия, в зависимости от степени ликвидности делятся на следующие группы:

А1 – наиболее ликвидные активы

А1 = с250 + с260

А1 нг = 296 111 + 65 818 = 361 929 руб.

А1 кг = 660173 + 126014 = 786187 руб.

А2 – быстро реализуемые активы

А2 = с220 + с230 + с240 + с270 руб.

А2 нг = 296 276 + 163 238 + 658 984 = 1 118 498 руб.

А2 кг = 241 550 + 419 126 + 150 364 + 4 969 = 816 009 руб.

А3 – медленно реализуемые активы

А3 = с210 - с216

А3 нг = 7 335 165 + 6 972 = 7 328 193 руб.

А3 кг = 6 049 801 + 7 805 = 6 041 996 руб.

А4 – трудно реализуемые активы

А4 = с190

А4 нг = 561 605 руб.

А4 кг = 400 715 руб.

Пассивы, по степени возрастания сроков погашения обязательств, делятся на следующие группы:

П1 – наиболее срочные обязательства

П1 = с620

П1 нг = 5 199 470 руб.

П1 кг = 3 286 021 руб.

П2 – краткосрочные пассивы, к которым относятся кредиты банков и прочие займы

П2 = с610 + с660

П2 нг = 2 960 + 25 855 = 28 815 руб.

П2 кг = 18 075 + 12 445 = 30 520 руб.

П3 – долгосрочные кредиты и займы

П3 = с590

П3 нг = 47 067 руб.

П3 кг = 118 395 руб.

П4 – постоянные пассивы

П4 = с490 + с630 + с640 + с650

П4 нг = 2 339 624 + 1 503 660 + 258 561 = 4 101 845 руб.

П4 кг = 3 773 668 + 461 593 + 427 515 = 4 662 776 руб.

Баланс считается абсолютно ликвидным, когда соблюдаются следующие условия: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

На основании расчетов, представленных выше проанализируем ликвидность баланса предприятия.

Таблица 3.

| Показатели | На начало года | На конец года | Показатели | На начало года | На конец года |

| А1 | 361 929 | 786 187 | П1 | 5 199 470 | 3 286 021 |

| А2 | 1 118 498 | 816 009 | П2 | 28 815 | 30 520 |

| А3 | 7 328 193 | 6 041 996 | П3 | 47 067 | 118 395 |

| А4 | 561 605 | 400 715 | П4 | 4 101 845 | 4 662 776 |

Из таблицы 3 видно, что не выполняется условие А1 ≥ П1. Это свидетельствует о том, что ликвидность баланса отличается от абсолютной, как на начало, так и на конец отчетного года. Невыполнение этого неравенства свидетельствует о том, что ликвидность баланса отличается от абсолютной, при этом, недостаток средств по одной группе компенсируется их убытком по другой группе. Хотя компенсация может быть лишь по стоимостной величине, так как в реальных платежах ситуации менее ликвидных активов не могут заменить более ликвидные.

При анализе текущего состояния предприятия используются также относительные показатели:

Кабс – коэффициент абсолютной ликвидности баланса. Показывает какую часть краткосрочных обязательств предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных финансовых вложений:

Кабс = А1 / (П1+П2)

Кабс нг = 361 929 / (5 199 470 + 28 815) = 0,069

Кабс кг = 786 187 / (3 286 021 + 30 520) = 0,237

Ктек – коэффициент текущей ликвидности. Показывает, какую долю текущих обязательств по расчетам и по кредитам предприятие может погасить использованные все оборотные средства:

Ктек.л = с290 / (П1+П2)

Ктек.л нг = 8 815 592 / (5 199 470 + 28 815) = 1,686

Ктек.л кг = 7 651 997 / (3 286 021 + 30 520) = 2,307

Кбыст – коэффициент критической оценки или быстрой ликвидности. Показывает какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств, средств краткосрочных ценных бумаг и поступлений по расчетам:

Кбыст.л = (А1+А2) / (П1+П2)

Кбыст.л нг = (361 929 + 1 118 498) / (5 199 470 + 28 815) = 0,283

Кбыст.л кг = (786 187 + 816 009) / (3 286 021 + 30 520) = 0,483

Кобщ – коэффициент общей платежеспособности.

Кобщ = (А1+0,5А2+0,3А3) / (П1+0,5П2+0,3П3)

Кобщ нг= (361 929 + 1 118 498 + 7 328 193) / (5 199 470 + 28 815 + 47 067) = 0,597

Кобщ кг = (786 187 + 816 009 + 6 041 996) / (3 286 021 + 30 520 + 118 395) = 0,901

Таблица 4.

| Показатели | На начало года | На конец года | Отклонение | Норма |

| Кабс | 0,069 | 0,237 | 0,168 | 0,1-0,7 |

| Ктек.л | 1,686 | 2,307 | 0,621 | ≥2 |

| Кбыст.л | 0,283 | 0,483 | 0,200 | 0,7-0,8 |

| Кобщ | 0,597 | 0,901 | 0,304 | ≥1 |

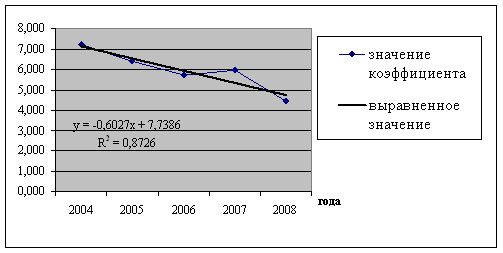

Коэффициент абсолютной ликвидности баланса на начало отчетного года составляет 0,69, на конец года 0,237. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент текущей ликвидности баланса показывает степень покрытия оборотными активами оборотных пассивов. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены. Его величина на начало отчетного года составляет 1,686, на конец года 2,307.

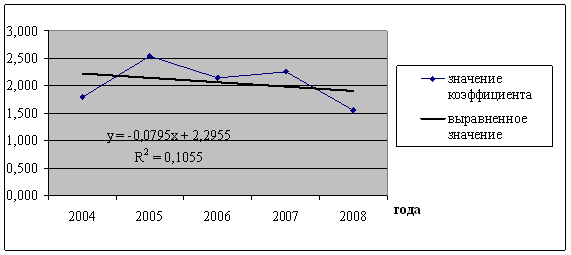

Коэффициент быстрой ликвидности на начало отчетного года равен 0,283, а на конец года равен 0,483. Он не удовлетворяет соотношение (0,7-0,8).

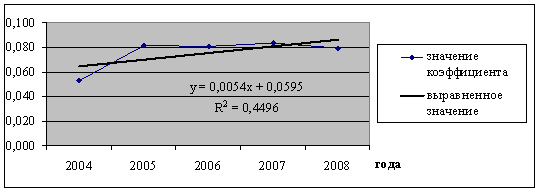

Коэффициент общей платежеспособности на начало 2007года составляет 0,597, на конец года 0,901, что говорит о снижении платежеспособности предприятия.

Похожие работы

... и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. 2 Анализ платежеспособности и диагностика риска банкротства предприятий 2.1 Организационно-экономическая характеристика деятельности предприятия ООО «СМК» - общество с ограниченной ответственностью, зарегистрировано в г. Горно-Алтайске, ИНН 0411112800, ...

... таких моделей являются переоценка роли количественных факторов, произвольность выбора системы базовых количественных показателей, высокая чувствительность к искажению финансовой отчетности и др. 2.3. Оценка вероятности банкротства предприятия по модели Альтмана. Остановимся более подробно на моделе Альтмана для ОАО Построим модель Альтмана на основе Приложения 1 и Приложения 2. В них ...

... текущей деятельности, а 69% капитализированы во внеоборотных активах. 2.3 Диагностика вероятности банкротства ОАО «Курское АТП-1» Многокритериальный способ диагностирования. На основании коэффициентов, рассчитанных в п. 2.2. настоящей работы охарактеризуем наметившиеся тенденции изменения финансового состояния предприятия на основании приведенных в п.1.2. формул (№ 1 - 21). Для этого ...

... финансовых возможностях предприятия и о возможности банкротства хозяйства и его предотвращения. 3. Прогнозирование финансового состояния и диагностика банкротства 3.1 Прогнозирование финансового состояния Прогнозирование финансового состояния предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесия ...

0 комментариев