Навигация

Анализ показателей деловой активности

49467

знаков

6

таблиц

0

изображений

2.4 Анализ показателей деловой активности

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения организации, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность организации. Кроме того, увеличение скорости оборота отражает повышение производственно- технического потенциала организации. Финансовое положение организации и ее платежеспособность зависят от того на сколько быстро средства вложенные в активы превращаются в реальные деньги.

Для оценки деловой активности используются 2 группы показателей:

1. Общие показатели оборачиваемости:

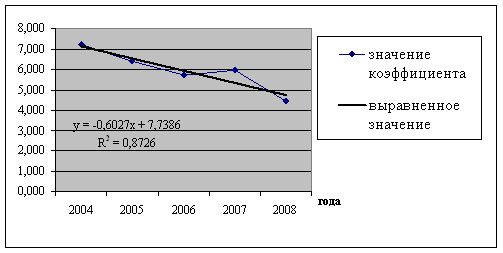

Коб.а. - коэффициент оборачиваемости активов. Показывает эффективность использованного имущества организации и отражает скорость оборота средств (выручка от продажи / среднегодовая стоимость активов)

Коб.а. = с010(форма2) / (с190 + с290(ф1))

Коб.а. нг = 3 560 479 / (561 605 + 8 815 592) = 0,380 об.

Коб.а. кг = 4 187 906 / (400 715 + 7 651 997) = 0,520 об.

Коб.ос - коэффициент оборачиваемости оборотных средств. Показывает скорость оборота материальных и денежных оборотных средств (выручка от продажи / среднегодовую стоимость оборотных активов)

Коб.ос = с010(ф2) / с290(ф1)

Коб.ос нг = 3 560 479 / 8 815 592 = 0,404 об.

Коб.ос кг = 4 187 906 / 7 651 997 = 0,547 об.

Коб.на - коэффициент оборачиваемости нематериальных активов. Показывает эффективность использования нематериальных активов (выручка от продажи / среднегодовую стоимость нематериальных активов)

Коб.на = с010(ф2) / с110(ф1)

Коб.на нг = 3 560 479 / 0 = 0 об.

Коб.на кг = 4 187 906 / 3060 = 1 368,597 об.

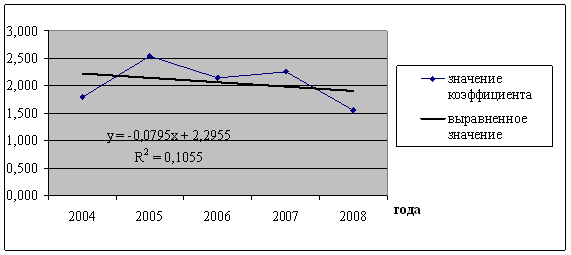

Коб.ск - коэффициент оборачиваемости собственного капитала. Показывает скорость оборота собственного капитала (выручка / среднегодовую стоимость собственного капитала)

Коб.ск = с010(ф2) / с490(ф1)

Коб.ск нг = 3 560 479 / 2 339 624 = 1,522 об.

Коб.ск кг = 4 187 906 / 3 773 668 = 1,110 об.

Коэффициент оборачиваемости активов в начале отчетного года составлял 0,38 об., на конец года оборачиваемость активов увеличилась и составила 0,52 об., что свидетельствует об эффективном использовании имущества организации.

Увеличился коэффициент оборачиваемости оборотных средств к концу года и составил 0,547 об., это означает увеличение скорости оборота материальных и денежных оборотных средств.

Коэффициент оборачиваемости нематериальных активов в начале года составлял 0 об., к концу года он составил 1368,3об.

Коэффициент оборачиваемости собственного капитала к концу года уменьшился и составил 1,11 об.

2. Показатели управления активами:

Омс - оборачиваемость материальных средств (стоимость запасов / выручка от продажи * t, где t число дней анализируемого периода (360дн.))

Омс = (с210(ф1) / с010(ф2)) * t

Омс нг = (7 335 165 / 3 560 479) * 360 = 742 дн.

Омс кг = (6 049 801 / 4 187 906) * 360 = 520 дн.

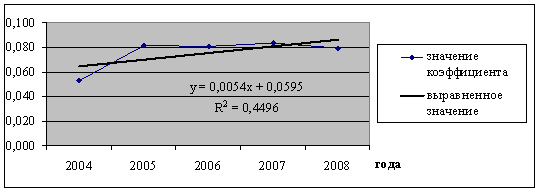

Одс - оборачиваемость денежных средств

Одс = (с260(ф1) / с010(ф2)) * t

Одс нг = (65 818 / 3 560 479) * 360 = 7 об.

Одс кг = (126 014 / 4 187 906) * 360 = 11 об.

Коб.дз - коэффициент оборачиваемости дебиторской задолженности. Показывает снижение величины кредита, предоставленного предприятием.

Коб.дз = с010(ф2) / с230(ф1)

Коб.дз нг = 3 560 479 / 163 238 = 22 об.

Коб.дз кг = 4 187 906 / 419 126 = 10 об.

Спдз - срок погашения дебеторской задолженности

Спдз = (с230(ф1) / с010(ф2)) * t

Спдз нг = (163 238 / 3 560 479) * 360 = 17 дн.

Спдз кг = (419 126 / 4 187 906) * 360 = 36 дн.

Коб.кз - коэффициент оборачиваемости кредиторской задолженности

Коб.кз = с010(ф2) / с620(ф1)

Коб.кз нг = 3 560 479 / 5 199 470 = 0,685 об.

Коб.кз кг = 4 187 906 / 3 286 021 = 1,274 об.

Спкз - срок погашения кредиторской задолженности

Спкз = (с620(ф1) / с010(ф2)) * t

Спкз нг = (5 199 470 / 3 560 479) * 360 = 526 дн.

Спкз кг = (3 286 021 / 4 187 906) * 360 = 282 дн.

В начале отчетного года запасы оборачиваются за 742 дня, к концу года за 520 дней. Оборот денежных средств в начале года составляет 7 об., к концу года 11 об. Срок погашения дебеторской задолженности к концу года вырос, тем выше стал риск ее непогашения.

Значение коэффициента оборачиваемости кредиторской задолженности на конец периода равное 1,274 об., против 0,685 об. на начало периода, свидетельствует о том, что произошло увеличение среднего срока возврата долгов организации по своим текущим обязательствам.

Средний срок возврата кредита или долгов по текущим обязательствам в начале года составил 526 дней, к концу года 282 дня.

Похожие работы

... и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. 2 Анализ платежеспособности и диагностика риска банкротства предприятий 2.1 Организационно-экономическая характеристика деятельности предприятия ООО «СМК» - общество с ограниченной ответственностью, зарегистрировано в г. Горно-Алтайске, ИНН 0411112800, ...

... таких моделей являются переоценка роли количественных факторов, произвольность выбора системы базовых количественных показателей, высокая чувствительность к искажению финансовой отчетности и др. 2.3. Оценка вероятности банкротства предприятия по модели Альтмана. Остановимся более подробно на моделе Альтмана для ОАО Построим модель Альтмана на основе Приложения 1 и Приложения 2. В них ...

... текущей деятельности, а 69% капитализированы во внеоборотных активах. 2.3 Диагностика вероятности банкротства ОАО «Курское АТП-1» Многокритериальный способ диагностирования. На основании коэффициентов, рассчитанных в п. 2.2. настоящей работы охарактеризуем наметившиеся тенденции изменения финансового состояния предприятия на основании приведенных в п.1.2. формул (№ 1 - 21). Для этого ...

... финансовых возможностях предприятия и о возможности банкротства хозяйства и его предотвращения. 3. Прогнозирование финансового состояния и диагностика банкротства 3.1 Прогнозирование финансового состояния Прогнозирование финансового состояния предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесия ...

0 комментариев