Понятие дивидендной политики

Как строить политику выплаты дивидендов по не полностью оплаченным акциям (пропорционально оплаченной части или полностью)

Теории влияния дивидендной политики на цену капитала

Виды дивидендной политики

Учет начисления и выплаты дивидендов на предприятии

Учет дивиденда, выплаченного акциями

Учет дробления акций

Дивиденд может выплачиваться ежеквартально, раз в полгода или раз в год

Навигация

Дивидендная политика предприятия

Дивидендная политика предприятия

68731

знак

4

таблицы

4

изображения

КУРСОВАЯ РАБОТА

по предмету: "Долгосрочная финансовая политика"

тема: "Дивидендная политика предприятия"

Содержание

| ВВЕДЕНИЕ | ||

| 1 | Понятие дивидендной политики | |

| 1.1 | Нормативно-правовые аспекты регулирования дивидендной политики. Основные используемые термины и понятия. | |

| 1.2 | Основные вопросы, решаемые в процессе реализации дивидендной политики | |

| 1.3 | Результирующий эффект дивидендной политики | |

| 1.4 | Теория независимости цены капитала от дивидендной политики | |

| 1.5 | Теория влияния дивидендной политики на цену капитала | |

| 1.6 | Виды дивидендной политики | |

| 2 | Учет начисления и выплаты дивидендов | |

| 2.1 | Дивиденды, выплачиваемые в денежной форме | |

| 2.2 | Учет дивидендов, выплачиваемых акциями | |

| 2.3 | Учет дробления акций | |

| 3 | Влияние дивидендной политики на результаты хозяйственной деятельности обществ | |

| ЗАКЛЮЧЕНИЕ | ||

| ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА |

ВВЕДЕНИЕ

Устойчивому финансовому положению предприятия во многом способствует предварительная работа по планированию всех его доходов и направлений расходования средств. Жизнь по средствам - это один из главных принципов рациональной организации финансов на предприятии. В зависимости от целей и задач разрабатываются и составляются финансовые планы разнообразного назначения и содержания. Необходимость планирования продиктована многочисленными причинами, но представление о деятельности и ее результатах, вмещаемое в план, продиктовано прежде всего тем, что в сам процесс хозяйственного развития заложен значительный элемент неопределенности. Направленность плана задается общей стратегией предприятия, и именно поэтому он выступает руководством к действию. В настоящее время планированию на предприятии уделяется все большее внимание. Для успешного управления разрабатываются бизнес-планы, учитывающие задачи текущего и перспективного развития. В этих документах находит отражение стратегия финансирования. Здесь анализируются и прогнозируются разнообразные ситуации и варианты, оцениваются возможности предприятия на рынке. На этой основе предполагаются наиболее квалифицированные варианты решений, что позволяет надеяться на устойчивое финансовое положение предприятия в будущем.

Финансовый план представляет собой завершающую часть бизнес-плана, где концентрируются итоги по всем предыдущим разделам: по объему продаж и прибыли, использованию собственных и заемных средств, объему инвестиций, срокам их окупаемости, объему затрат на производство и реализацию, маркетингу, выплате дивидендов и т.д. / 1 /

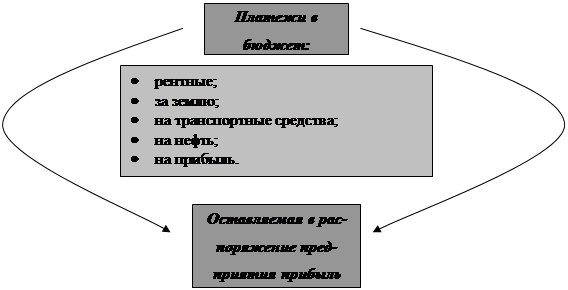

Финансовый план на предприятии призван решать ряд задач. Прежде всего, обеспечивается источниками финансирования процесс воспроизводства путем формирования и использования соответствующих целевых фондов. Финансовый план предусматривает расчеты по платежам в бюджет и внебюджетные фонды, с банками и страховыми организациями, кредиторами, создавая тем самым определенные гарантии по своим обязательствам. Кроме того, в ходе финансового планирования на предприятии выявляются имеющиеся резервы, мобилизация которых обеспечит получение дополнительных доходов. Отбор в ходе планирования оптимальных вариантов хозяйствования позволяет снизить риски и избежать нежелаемых убытков и потерь, вести рациональную налоговую политику. Важной задачей, стоящей перед финансовым планированием, является организация контроля рублем за финансовым состоянием и платежеспособностью предприятия. Таким образом, финансовый план является важнейшим инструментом в управлении предприятием, а его неукоснительная реализация - залогом успешного предпринимательства, соблюдения интересов собственников, акционеров и всех работников.

Перспективный финансовый план содержит важнейшие показатели и целевые установки развития и поведения предприятия на рынке, им задаются пропорции и темпы, стратегия инвестиционной деятельности, формирования накоплений, ценовая и дивидендная политика. Такие планы разрабатываются на несколько лет и могут уточняться по мере реализации основных задач.

Предлагаемая работа рассматривает существующие виды дивидендной политики. Кроме того, с позиций перспективного планирования анализирует дивидендную политику предприятия, позволяющую рассмотреть, как результирующий эффект вышеназванной политики, так и влияние ее на цену капитала рассматриваемого общества.

Похожие работы

... и директорами предприятии, руководителями их подразделений, информация глубоко обоснованная, составлена на базе выверенных объективных данных, используемых для управления своим предприятием. Методика экономического анализа конечных результатов интенсификации использования производственных и финансовых ресурсов Экономический анализ является неотъемлемой частью и одним из основных ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

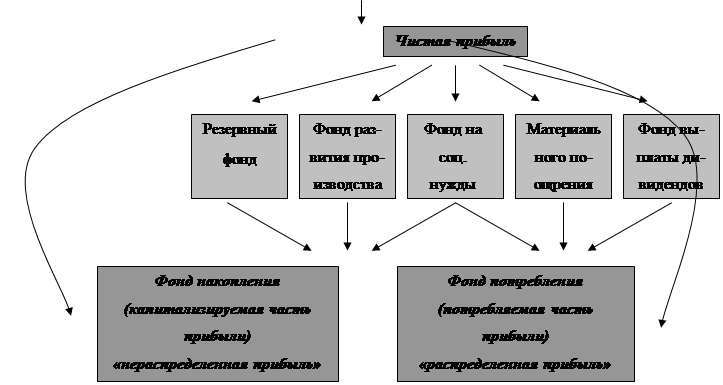

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров. 6. Ограничения рекламно-финансового характера В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

0 комментариев