Класичні ОСУ (лінійні, функціональні, лінійно-функціональні). Вони є стабільними, ієрархічними, централізованими

Розвиток НТП. Фактори: а) розвиток освіти і науки; б) рівень інновацій; в) технологічний рівень; г) технічний рівень економіки

Ще одним напрямом, завданням фінансової стратегії є розробка ефективної структури капіталу підприємства

Навигация

Класичні ОСУ (лінійні, функціональні, лінійно-функціональні). Вони є стабільними, ієрархічними, централізованими

Економічні стратегії підприємства, доходи інвестора

148893

знака

50

таблиц

16

изображений

1. Класичні ОСУ (лінійні, функціональні, лінійно-функціональні). Вони є стабільними, ієрархічними, централізованими.

Ознаки класичних ОСУ: а) розподіл праці - чіткий; б) спеціалізація - чітка; в) обов'язки доводяться у стандартних організаційних документах (приміром, посадова інструкція); г) механізм контролю централізований.

2. Удосконалені лінійно-функціональні ОСУ.

3. Стратегічні ОСУ - нестабільні, децентралізовані, гнучкі, з універсальними ланками, нерідко тимчасовими, створеними з певною метою, під певний проект. Принцип (мета) формування тимчасових універсальних ланок - орієнтація на виявлення та розв'язання проблем. Для цього використовують як адміністративні методи, так і соціально - психологічні методи контролю. Наприклад, група реалізації проекту № 1 "Розробка і впровадження на ринки нового товару "А". Або: відділ стратегічного планування тощо. Стратегічні ОСУ можуть включати елементи класичних. Інформаційно-аналітичне забезпечення процесу розробки стратегії Розробка стратегії немислима без регулярного потоку інформації про стан зовнішнього і внутрішнього середовища, про хід реалізації стратегії.

Збір та аналіз стратегічної інформації і представлення її стратегічним менеджерам організовують відділи стратегічного планування (якщо вони створені) або спеціально призначені працівники підприємства. Їх завдання: а) моніторинг середовища, ходу виконання плану; б) обробка отриманої інформації; в) представлення аналітично-інформаційного матеріалу стратегічним менеджерам; г) створення системи регулярного перегляду стратегічного плану і забезпечення цього процесу; д) створення бази даних.

База даних - це комплексна інформаційна характеристика господарства. Вона формується внаслідок цільового збору з багатьох (усіх) можливих джерел, це процес перетворення сукупності даних у стратегічну інформацію на основі їх спеціальної обробки з орієнтацією на розробку і реалізацію стратегічного плану. База даних створюється, як правило, в комп'ютері.

Інформація є ще одним надзвичайно цінним ресурсом підприємства. Її оцінюють за багатьма параметрами, основними з яких є: обсяг, достовірність, насиченість, повнота, актуальність, цінність.

Класифікують інформацію за такими ознаками:

За характером реагування (на неї):

а) вимагає негайного реагування;

б) нетермінова.

За часом появи:

а) поточна;

б) місячна;

в) квартальна;

г) річна і т.д.

За сферою поширення:

а) внутрішня;

б) зовнішня.

За функціональною належністю:

а) технологічна;

б) технічна;

в) фінансова;

г) кадрова;

д) маркетингова тощо.

За ієрархією:

а) первинна;

б) вторинна;

в) результативна.

За рівнем:

а) оперативна;

б) стратегічна.

Основні методи отримання інформації:

а) спостереження (збір цифр і фактів);

б) опитування;

в) експеримент.

Конкурентоспроможність підприємств

Методики визначення та оцінки конкурентоспроможності організації [11]

Конкурентний статус організації - це позиція організації в конкурентній боротьбі, своєрідний визначник її положення на ринку. У цьому розумінні конкурентний статус використовується для визначення порівняльних конкурентних позицій організації при формуванні стратегічних позицій за методом "Дженерал Електрік" ~ "МакКінсі".

Конкурентні переваги - це характеристики, властивості товару або торгової марки, які створюють для організації певні переваги над прямими конкурентами. Ці характеристики (атрибути) можуть бути найрізноманітнішими і відносяться як до самого товару (базової послуги), так і до додаткових послуг, що супроводжують базову, до форм виробництва, збуту або продаж.

Основними методами конкурентної боротьби є поліпшення якості, дизайну товарів і послуг, швидке оновлення асортименту продукції, надання гарантій і післяпродажних послуг, тимчасове зниження цін, умов оплати, впровадження заходів інноваційної політики, ефективне рекламування продукції тощо. Поряд з цим використовуються "мирні" методи обмеження конкуренції: таємні угоди про єдину політику цін і поділ ринків збуту, реалізацію крупних науково-технічних проектів, обмін інформацією з різних питань наукової, технічної, ринкової стратегії. Серед неекономічних методів конкурентної боротьби - фінансові махінації та спекуляції цінними паперами, промислове шпигунство, підкуп чиновників державного апарату з метою отримання урядових контрактів, субсидій тощо.

Конкурентоспроможність - це здатність об'єкта, що характеризується отупінню реального чи потенційного задоволення ним певної потреби у порівнянні з аналогічними об'єктами, представленими на даному ринку. Конкурентоспроможність визначає здатність витримувати конкуренцію у порівнянні з аналогічними об’єктами.

Конкурентоспроможність організації може бути визначена як комплексна порівняльна характеристика підприємства, яка відображує ступінь переваги сукупності оціночних показників його діяльності, що визначають успіх підприємства на певному ринку за певний проміжок часу, по відношенню до сукупності показників конкурентів.

Конкурентоспроможність організації можна виявити тільки серед групи організацій, які належать до однієї галузі або випускають товари-субститути, тобто конкурентоспроможність е поняттям відносним. Одну й ту ж організацію в межах регіональної стратегічної групи можна визнати конкурентоспроможною, а на світовому ринку або його сегменті - ні. Оцінюють конкурентоспроможність організації загалом за умови єдиної стратегічної зони господарювання або кожної зі створених у структурі диверсифікованої організації стратегічної одиниці бізнесу, які діють у конкретній стратегічній зоні господарювання.

Конкурентоспроможність фірми нерозривно пов'язана з впровадженням змін, тобто з процесом реструктуризації. Але здійснення таких змін також має певні особливості. Одноразові, надзвичайні заходи можуть на короткий час поліпшити конкурентоспроможність підприємства, але по-справжньому успішна реструктуризація є тривалим процесом.

Таблиця 1. Критерії та показники конкурентоспроможності організації

| Критерії та показники конкурентоспроможності | Роль показника в оцінці | Правило розрахунку показника |

| 1. Показник ефективності виробничої діяльності підприємства (ВД) | ||

| 1.1 Відносний показник витрат на одиницю продукції (В) | Відображає ефективність витрат при випуску продукції | В = Валові витрати/ Обсяг випуску продукції |

| 1.2 Відносний показник фондовіддачі (Ф) | Характеризує ефективність використання основних виробничих фондів | Ф = Обсяг випуску продукції/Середньорічна вартість основних виробничих фондів |

| 1.3 Відносний показник рентабельності товару (РТ) | Характеризує ефективність використання основних виробничих фондів | Рт = Прибуток від реалізації * 100% /Повна собівартість продукції |

| 1.4 Відносний показник продуктивності праці (ПП) | Відображає ступінь організації виробництва та використання робочої сили | ПП = Обсяг випуску продукції / Середньоспискова чисельність робітників |

| 2. Фінансове положення підприємства (ФП) | ||

| 2.1 Коефіцієнт автономії (КА) | Характеризує незалежність підприємства від зовнішніх джерел фінансування | КА = Власні засоби підприємства /Загальна сума джерел фінансування |

| Критерії та показники конкурентоспроможності | Роль показника в оцінці | Правило розрахунку показника |

| 2.2 Коефіцієнт платоспроможності (КП) | Відображає здатність підприємства виконувати свої фінансові зобов'язання та визначає ймовірність банкрутства | КП = Власний капітал / Загальні зобов'язання |

| 2.3 Коефіцієнт абсолютної ліквідності (КЛ) | Показує якісний склад засобів, котрі є джерелами покриття поточних зобов'язань | КЛ = Грошові засоби та швидко реалізовувані цінні папери / Короткострокові зобов'язання |

| 2.4 Коефіцієнт обіговості обігових засобів (КО) | Аналізує ефективність використання обігових засобів. Дорівнює часу, протягом якого обігові засоби проходять всі стадії виробництва та обігу | КО = Виручка від реалізації / Середньорічний залишок обігових засобів |

| 3. Ефективність організації збуту та просування товару (ЕЗ) | ||

| 3.1 Рентабельність продаж (РП) | Характеризує ступінь прибутковості роботи підприємства на ринку, правильність встановлення ціни | РП = Прибуток від реалізації * 100% / Обсяг продаж |

| 3.2 Коефіцієнт затовареністю готовою продукцією (КЗ) | Відображає ступінь затовареності готовою продукцією. Зростання показника свідчить про падіння попиту | КЗ = Обсяг нереалізованої продукції/ Обсяг продаж |

| 3.3 Коефіцієнт загрузки виробничих потужностей (ВП) | Показує ділову активність підприємства, ефективність роботи служби збуту | КМ = Обсяг випуску продукції/Виробнича потужність |

| 3.4 Коефіцієнт ефективності реклами та засобів стимулювання збуту (КР) | Показує економічну ефективність реклами та засобів стимулювання збуту | КР = Витрати на рекламу та стимулювання збуту / Приріст прибутку від реалізації |

| 4. Конкурентоспроможність товару (КТ) | ||

| 4.1 Якість товару | Характеризує здатність товару задовольняти потребу у відповідності з його призначенням | Комплексний метод оцінки |

У зв'язку з тим, що кожний з цих показників має різну ступінь важливості для розрахунку коефіцієнта конкурентоспроможності організації (ККО), експертним шляхом були розраховані коефіцієнти вагомості кожного критерію та показника.

Тоді конкурентоспроможність організації може бути визначена методом середньозваженої арифметичної:

ККО = 0.15ВД + 0.29ФП + 0,23ЕЗ + О.33КТ (1) [12]

де ККО - коефіцієнт конкурентоспроможності організації;

ВД - значення критерію ефективності виробничої діяльності організації;

ФП - значення критерію фінансового положення організації;

ЕЗ - значення критерію ефективності організації збуту та просування товару;

КТ - значення критерію конкурентоспроможності

товару.

Усі вказані критерії відповідно можуть бути розраховані таким чином.

ВД = 0,31В + 0, 19Ф + 0.4РТ + 0.1ПП, (2) [13]

де В - відносний показник витрат виробництва на одиницю продукції;

Ф - відносний показник фондовіддачі;

РТ - відносний показник рентабельності товару;

ПП - відносний показник продуктивності праці.

ФП = 0,29КА + 0,2КП + 0,36КЛ + 0,15КО, (3) [14]

де КА - відносний показник автономії організації;

КП - відносний показник платоспроможності організації:

КЛ - відносний показник ліквідності організації;

КО - відносний показник обіговості обігових засобів.

Е3= 0.37РП + 0.29КЗ +0,21ВП+0,14КР (4) [15]

де РП - відносний показник рентабельності продаж:

КЗ - відносний показник затовареності готовою продукцією;

ВП - відносний показник загрузки виробничих потужностей;

КР - відносний показник ефективності реклами та засобів стимулювання збуту.

Загалом алгоритм розрахунку коефіцієнта конкурентоспроможності організації передбачає три поступові етапи.

Етап 1. Розрахунок одиничних показників конкурентоспроможності організації та переведення показників 1.1 - 3.4 у відносні величини (бали).

Для переведення цих показників у відносні величини здійснюється їх порівняння з базовими показниками. В якості базових показників можуть виступати:

середньогалузеві показники;

показники будь-якої конкуруючої організації або організації-лідера на ринку;

показники підприємства, котре оцінюється за минулі від" різки часу.

У цілях переведення показників у відносні величини використовується 15-бальна шкала. При цьому значення "5 балів" надається показнику, який гірший за базовий; "10 балів" - на рівні базового; "15 балів" - значення показника більше за базовий.

Етап 2. Розрахунок критеріїв конкурентоспроможності підприємства за формулами, наведеними вище.

Етап 3. Розрахунок коефіцієнта конкурентоспроможності підприємства.

Така оцінка конкурентоспроможності охоплює всі найбільш важливі оцінки господарської діяльності підприємства, виключає дублювання окремих показників, дозволяє швидко та ефективно отримати картину стану підприємства на галузевому ринку.

Розглянутий метод має явні переваги. Він є зручним для використання при дослідженні конкурентоспроможності виробничого підприємства, охоплює основні напрями діяльності такої організації. Разом з тим в його основу закладена експертна оцінка показників вагомості кожного коефіцієнта, а така оцінка не може вважатися абсолютно достовірною.

Конкурентоспроможність підприємства залежить від ряду таких чинників, як:

• конкурентоспроможність товарів підприємства на зовнішньому і внутрішньому ринках;

• вид виробленого товару;

• місткість ринку (кількість щорічних продажів);

• легкість доступу на ринок;

• однорідність ринку;

• конкурентні позиції підприємств, що вже працюють на даному ринку;

• конкурентоспроможності галузі;

• можливість технічних нововведень у галузі;

• конкурентоспроможність регіону і країни.

Конкурентоспроможність підприємства - це відносна характеристика, що виражає відмінності розвитку даної фірми від розвитку конкурентних фірм за ступенем задоволення своїми товарами потреби людей і по ефективності виробничої діяльності. Конкурентоспроможність підприємства характеризує можливості і динамікові його пристосування до умов ринкової конкуренції.

Конкурентоспроможні компанії повинні виробляти і пропонувати ринкові товари, що задовольняють нестаток їх цільових споживачів. У противному випадку підприємства не можуть одержувати доходи, а виходить, бути конкурентоспроможним. Для того щоб задовольнити нестаток споживачів краще, ніж конкуренти, підприємства повинні скорочувати виробничий цикл і витрати, поліпшувати якість продуктів і послуг, зміцнювати співвідношення з постачальниками і споживачами, удосконалювати свої організаційні системи, щоб відповідна реакція на зміну споживчих смаків переваг була як можна швидкою. Інакше кажучи, для досягнення конкурентоспроможності підприємство повинне створювати і розвивати свої конкурентні переваги, що дозволять щонайкраще використовувати фінансові ресурси умовах макросередовища. Отже, при вимірі конкурентоспроможності повинні враховуватися такі моменти: адаптивність організації до змін навколишнього середовища, конкурентні переваги в рамках комплекс маркетингу і результати діяльності.

Адаптивність підприємства відбиває здатність підприємства пристосуватися до змін навколишнього середовища. Це означає використання ряду адаптаційних мір у рамках усіх складових частин комплексу маркетингу.

Конкурентні переваги показують, у яких областях (у даному випадку в рамках комплексу маркетингу) підприємство досягло більш високих результатів, чим конкуренти. Конкурентні переваги дозволяють правильно виробити стратегію позиціонування товарів і послуг на ринку, вибравши цільові ринкові сегменти і сконцентрувати там фінансові ресурси підприємства. Для виміру конкурентних переваг українських підприємств були використані наступні елементи:

конкурентне ціноутворення;

переваги у витратах виробництва;

якість продукту/послуг;

дизайн продукту;

упаковка;

експлуатаційні характеристики продукту;

післяпродажне обслуговування;

швидкість реакції на запити споживача;

імідж компанії/товарної марки;

пропонований асортимент продукції;

чистий доход на одного зайнятого;

чисельність зайнятих;

кількість основних конкурентів

контакти з постачальниками;

широта розподільної мережі;

реклама;

інші складові частини комплексу стимулювання збуту;

техніка особистих продажів;

система маркетингової інформації;

маркетингові дослідження.

Варто підкреслити, що незважаючи на велику увагу до вивчення взаємозв'язку між ступенем маркетингової орієнтації і результатам діяльності підприємства, а також взаємозв'язку між конкурентоспроможністю і результатами діяльності, у більшості досліджень результати економічної діяльності підприємств розглядаються як наслідок підвищення конкурентоспроможності і розвитку маркетингової орієнтації.

Місткість ринку характеризується обсягом реалізованого товару на даному ринку протягом визначеного періоду часу. Його можна розрахувати як суму національного виробництва, імпорту і непрямого імпорту за винятком непрямого експорту і залишків продукції на складі.

Критерій конкурентоспроможності визначається стабільністю місця на своєму ринку підприємства і його продукції, а також рівнем продажі продукції підприємства на ринках.

Кокурентоспроможність організації можна визначити в статиці і динаміці. У статиці вона визначається з урахуванням вагомості товарів і ринків, на яких вона реалізується:

(5) [16]

(5) [16]

де ai - питома вага і-го товару організації в обсязі продажів, за період який аналізується, долі од.;

bi - показник значимості ринку, на якому представлений товар організації. Для промислово розвитих країн значимість ринку рекомендують приймати рівної 1, для інших країн - 0,7 для внутрішнього ринку - 0,5;

K ij - конкурентоспроможність i-го товару на j-му ринку.

Питома вага i-го товару організації в обсязі продажів визначається по формулі:

(6) [17]

(6) [17]

де Vi - обсяг продажів i-го товару за період який аналізується, грош. од.;

V - загальний обсяг продажу організації за той же період, грош. од.

Сьогодні існує декілька методів оцінки конкурентоспроможності товару. Визначення рівня конкурентоспроможності як відносного показника, що відображає відмінність товару, який аналізується від товару-конкурента по ступені задоволення конкретної суспільної потреби.

Усі параметри, що характеризують рівень конкурентоспроможності, які підрозділяються на три групи: нормативні (патентна чистота, відповідність стандартам і нормам), технічні й економічні. Облік нормативних параметрів пропонується забезпечити шляхом уведення спеціального показника, що відповідає обов'язковим нормам і стандартам (при відповідності показник дорівнює 1, при невідповідності - 0). Загальний показник по нормативних параметрах (Iнп) являє собою добуток часних показників по кожному з них. Якщо хоча б один з параметрів буде дорівнює 0, то і Iнп = 0, що свідчить про не конкурентоспроможність товарів.

Достоїнством цієї методики є облік трьох найважливіших параметрів (критеріїв) конкурентоспроможності: якості товарів і післяпродажного обслуговування, а також ціни споживання. До недоліків відноситься скорочення області застосування зазначеного способу до оцінки тільки товарів, що володіють різною ціною споживання. Однак раніше відзначалося, що не всі товари володіють нею (наприклад, багато продуктів харчування)

Також, до аспекту конкурентоспроможності підприємства відносять ідентифікацію його фінансового становища.

Стратегія НДПКР.

Стратегії НДПКР (наукових досліджень та розробок) [18].

Роль такої функціональної стратегії зростає в наукомістких галузях, однак кожне підприємство, що змагається за свою конкурентоспроможність, має більш-менш розвинену стратегію наукових досліджень. Розробка продукту, його вдосконалення, модифікація не можуть відбуватися без певного обгрунтування. Основою є маркетингові дослідження, що "задають" вимоги споживача до товару, однак остаточної форми продукт набирає в результаті реалізації функцій досліджень і розробок, а надто підфункції - конструкторсько-технологічної підготовки виробництва.

Стратегія НДПКР базується на науково-технічних прогнозах і формується з урахуванням можливих винаходів та технологічних проривів у тій чи інших галузях у той період, на який розробляється стратегія.

Тому при створенні нового продукту треба визначити взаємозв’язок "життєвих циклів" продукту, попиту та технології, оскільки вони значною мірою впливають на тривалість життєвого циклу всього підприємства.

Якщо технологія, що використовується, дає змогу виготовляти серію виробів, головним стратегічним орієнтиром НДПКР буде створення виробів на базі вдосконалення існуючої технології. Отже, технологія - це рушійна сила розвитку підприємства, яке стає "тим, що йде за технологією". Як тільки значення "первісної" технології починає зменшуватися (можлива ситуація, коли тиражуються застарілі зразки, що втратили конкурентоспроможність), підприємство мусить бути готове перейти до іншого технологічного способу виробництва.

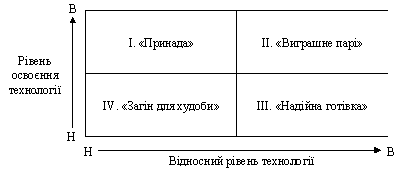

Прийняття рішення про перехід до нової технології або вдосконалення існуючої повинно базуватись на аналізі техніко-технологічного рівня виробництва. В Україні існують галузеві методики визначення техніко-технологічного рівня окремих виробництв та підприємств в цілому. На рис.4 наведений приклад застосування матричної моделі для аналізу технологій, що використовується на підприємстві. Основна ідея, що закладена в цю модель - зіставлення рівня самої технології і рівня її освоєння на підприємстві. Залежно від результатів аналізу розробляються або стратегії продовження використання існуючої технології ("виграшне парі"), стратегії поліпшення використання існуючої технології ("надійна готівка"), стратегії "зняття врожаю" ("принада") і, нарешті відмова від використання, ліквідація технологічного процесу ("загін для худоби").

Здійснення загальних конкурентних стратегій (за М. Портером) також має "чисто технологічне трактування", оскільки передбачає стратегії лідирування або послідовника в стратегіях зниження витрат або диференціації як стратегій, за рахунок яких формуються конкурентні переваги фірми.

Рис.4. Портфель технологій (розробка фірми "Сімена")

Таблиця 2. Зв'язок загальних конкурентних стратегій та стратегій у галузі досліджень і розробок у формуванні конкурентних переваг

| Стратегії | Лідер по НДПКР | Послідовник по НДПКР |

| Лідер за рахунок зниження витрат (цін) | Порівняно низька собівартість нової продукції. Менші витрати при впровадженні технології. Результат - виробництво з найменшими витратами | Низька собівартість нової продукції, створеної методом копіювання конструкторських рішень і технології лідера. Відсутність витрат на НДПКР |

| Диференціація | Висока споживча вартість продукції з унікальними можливостями. Усі види інновацій спрямовані на створення та розвиток унікальних властивостей | Пристосування продукції, системи виробництва та збуту до потреб споживача, через використання досвіду лідера |

Конструкторсько-технологічні розробки сприяють зростанню прибутковості фірми, оскільки дають змогу:

знижувати собівартість продукції за рахунок досконаліших МТР та їхнього використання, а також якісних виробничо-технологічних процесів;

забезпечувати нарощування обсягів виробництва та продажу продукції, що має попит, на тих самих потужностях або на створюваних, продуктивніших;

створювати нові умови для виробництва конкурентоспроможних, нових продуктів тощо.

Стратегія НДПКР пов’язана зі структурою фундаментальних і прикладних досліджень. Тут спостерігається тісний зв’язок між типом підприємства та наявним рівнем його розвитку, обраними загальними стратегіями, стратегіями маркетингу та розвитку виробництва. Акцент може робитися на окремі етапи інноваційного процесу або на створення цілісної системи НДПКР. Стратегія НДПКР - це стратегія створення та використання нововведень різних типів, що, зрештою, і забезпечує підприємству стратегічний розвиток.

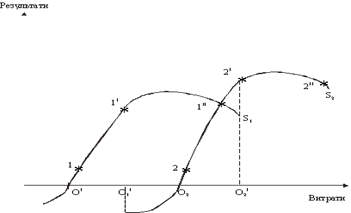

Рис. 5. Співвідношення витрат і результатів створення та освоєння інновацій

Кожна інновація потребує значних інвестицій. Існує тісний зв’язок: чим більш технологічною є інновація, тим більші загальні витрати потрібні для її створення та освоєння (рис.5). Функція НДПКР в організаційному плані має забезпечити скорочення часу при переході від точки 11 до 21, тобто інтервалу освоєння нововведення. Чим меншими будуть часові та витратні характеристики цього "переходу", тим стабільніше розвиватиметься підприємство. Світовий досвід показує, що на цьому відрізку банкрутують сім фірм з десяти. Наявність обгрунтованої стратегії інновацій допомагає пережити підприємству важкий період.

НДПКР мають за мету розробку та впровадження інновацій різних типів (існує кілька десятків класифікацій). Наведемо класифікацію за К. Фріманом, який розрізняв інновації "за менеджерською поведінкою", яка дає змогу сформулювати стратегії, які наведено в табл.3.

Таблиця 3. Модифікації інноваційної стратегії

| Тип стратегії | Основний зміст | Можливі результати |

| Традиційна | Підвищення якості існуючих продуктів на існуючій технологічній базі | Поступове відставання в техніко-технологічному, а потім і в економічному відношенні |

| Опортуністична | Орієнтація на продукт - лідер на ринку, що не потребує високих витрат на НДПКР | Можливий виграш за рахунок монопольної присутності на ринку. Помилки в оцінці власних адаптаційних можливостей та ринку призводить до ризику швидко втратити свої переваги |

| Імітаційна | Закупки ліцензій з мінімальними витратами на власні НДПКР | Успіх можливий за умови високої спеціальної кваліфікації та постійної підтримки досягнутого рівня. У протилежному випадку - швидка втрата монопольних переваг |

| Оборонна | Не відставати від інших, не претендуючи на домінування | Використовується на невеликих підприємствах, нерідко - залежних від великих фірм |

| Наступальна | Бути першим на ринку за рахунок високого рівня інноваційного процесу, кваліфікованих кадрів, можливостей до розподілу ризику та інших конкурентних переваг | Ризики, пов’язані з будь-яким лідируванням, але і переваги від такої позиції на ринку основа "агресивної ініціативи" |

Нині великого значення набувають такі суттєві характеристики нових технологій та інших інновацій, як екологічність, аварійнобезпечність, енерго- та ресурсозбереження, інформаційна місткість тощо.

Кожне підприємство вирішує для себе: або використовувати послуги науково-дослідних організацій, або створювати власну розвинену підсистему НДПКР; можливі також комбінації зазначених підходів. Власні дослідження та розробки традиційно здійснювались на науково-виробничих об’єднаннях України, формуючи їхній досить високий науково-технічний потенціал. Однак в умовах кризи більшість досліджень поступово згортались (зараз їх навіть призупинено). Застарілі знання та невикористані результати досліджень спонукають до пошуку нових технологій, конструкторських рішень тощо. Організації купують проекти, вступають у договірні відносини з підприємствами-власниками патентів і ліцензій, створюють спільні підприємства для використання прогресивних технологій (Рис.6).

Рис.6. Вибір ринку know-how

Патентно-ліцензійна стратегія є важливою частиною стратегій НДПКР, оскільки дає змогу деякою мірою захистити себе від своїх конкурентів, оформлюючи патенти чи ліцензії. З іншого боку, продаж ліцензій і дозвіл користуватися "патентозахищеними конкурентними перевагами" сприяють зростанню доходів.

Складність і спрямованість у майбутнє стратегій НДПКР потребує обгрунтованих підходів до їхньої розробки. Лише тоді, коли це матиме системний, плановий характер, дослідження та розробки можуть створити міцну базу конкурентних переваг підприємства.

Як і для кожного напрямку діяльності, керівництво підприємства визначає зміст і темпи розвитку наукових досліджень та розробок, які відбито у відповідних стратегіях. Здійснення стратегій НДПКР залежить від ресурсного, а особливо - інформаційного забезпечення та рівня кваліфікації персоналу. Тісний зв’язок стратегії НДПКР з іншими стратегіями допомагає створити інноваційну організацію, закласти підвалини її довгострокового існування.

Наведемо приклади стратегій НДПКР:

1. Пріоритетні дослідження та розробки: збільшення асигнувань; стабілізація асигнувань; зниження асигнувань; одночасне проведення фундаментальних досліджень і розробок; створення нової продукції; створення нової технології тощо.

2. Технологічні розробки (проекти): вдосконалення діючої; підтримка діючої; використання чужої технології тощо.

3. Розвиток (вдосконалення) потужностей (проекти): створення нових; підтримка існуючих; розширення існуючих; удосконалення робочих місць; введення змін в організацію; згортання раціоналізації; концентрація та централізація; децентралізація та створення невеликих виробництв; децентралізація системи управління виробництвом.

4. Розробки відносно якості та продуктивності: використання концепції "груп якості"; суперавтоматизація (впровадження робото-комп’ютерної технології); система управління якістю виробництва тощо.

5. Стратегія розвитку / скорочення підсистеми НДПКР на підприємстві.

Загальна програма (план) НДПКР на підприємстві.

Стратегія НДПКР - це план проведення головних досліджень щодо нової продукції, техніки, технології, організації тощо, а також розвитку та ефективнішого використання існуючих продуктів, процесів, методів виготовлення та ін.

Структура програми залежить від галузевої приналежності підприємства та охоплення ним тих чи інших етапів процесу "дослідження - виробництво". Але будь-яка програма розвитку НДПКР матиме такі підрозділи.

1. Розвиток НДПКР і нагромадження наукових знань:

1.1 основні фундаментальні дослідження;

1.2 прикладні розробки;

1.3 конструкторсько-технологічна підготовка виробництва.

2. Підвищення техніко-економічного рівня виробничого потенціалу підприємства.

3. Створення нової продукції та підвищення техніко-економічного рівня тієї, що вже виготовляється.

4. Удосконалення управління, організації виробництва та праці (в тому числі у підсистемі конструкторсько-технологічної підготовки виробництва).

5. Збереження та оздоровлення навколишнього середовища, раціональне використання природних ресурсів.

ВАРІАНТ 1. Прогнозування та його роль у діяльності підприємстваПрогнозування (передбачення) - це спроба визначити стан будь-якого явища або процесу в майбутньому.

Прогнозування - це процес складання прогнозу, тобто це наукове обґрунтування можливих кількісних і якісних змін стану діяльності підприємства в майбутньому.

Основні принципи прогнозування:

1. Цілеспрямованість - тобто опис поставлених задач

2. Системність - будування прогнозу згідно послідовності дій

3. Наукова обґрунтованість - тобто обґрунтування об'єктивних законів розвитку суспільства, а також використання світового досвіду.

4 Багаторівневий опис - опис кожного об'єкту як елементу складної системи.

5. Інформаційна єдність

6. Адекватність об'єктивним закономірностям розвитку, тобто виявлення тенденцій розвитку об'єкту.

7. Альтернативність - можливі варіанти розвитку об'єкту.

В залежності від джерел інформації технології її обробки і одержуваних результатів, всі економічні методи прогнозування поділяються на дві великі групи:

фактографічні методи;

евристичні

Фактографічні методи - це методи, які базуються на фактичних даних. Фактографічні методи поділяються на метод екстраполяції - тобто це припущення про незмінність чинників, що визначають розвиток об'єкту дослідження тобто суть цього методу полягає в розповсюдженні закономірностей розвитку об'єкту у минулому на його майбутнє.

Метод кореляційно-регресійного аналізу, який полягає у пошуку математичних формул, в яких встановлюються залежність будь-якого показника від іншого (парна кореляція), або групи інших показників (множинна кореляція).

Евристичні методи передбачають здійснення прогнозних розробок за допомогою логічних прийомів в свою чергу евристичні методи поділяються на дві групи:

інтуїтивні методи;

аналітичні методи прогнозування

До інтуїтивних методів відноситься метод експертної оцінки, який використовується у разі відсутності достатньої статистичної інформації. В його основу покладено збір необхідної інформації, шляхом анкетування, після чого ця інформація аналізується і відповідно в залежності від того оцінку інформації дає одна особа або група. Виділяють два підходи в оцінці інформації:

індивідуальна оцінка;

групова оцінка.

Метод "мозкової атаки" який є різновидом методу групових експертних оцінок і зводиться до творчої співбесіди певної групи експертів шляхом проведення дискусій.

Аналітичні методи:

метод морфологічного аналізу, який заснований на дослідженні всіх можливих варіантів розвитку підприємства в майбутньому виходячи із закономірностей його розвитку

Метод побудови "дерева цілей" - застосовується з метою розбиття основних задач на під задачі.

Метод оптимізації - який побудований на основі аналізу максимально можливої кількості чинників пов'язаних із виробництвом та фінансово-економічними показниками.

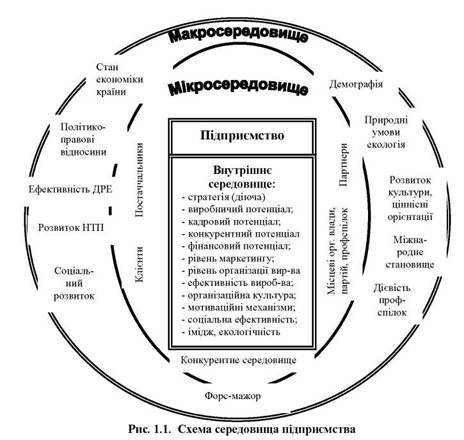

Загальні поняття про середовище підприємстваКожне підприємство функціонує у певному середовищі. В ринковій економіці середовище переважно і забезпечує ефективність діяльності підприємства, навіть, значною мірою, детермінує його існування. Саме тому розробка стратегії і починається з діагностування та прогнозування розвитку середовища підприємства, а результати цього стануть базою для формування його місії, цілей, вибору стратегій.

Розглядаючи структуру середовища, виявляємо його елементи, тобто складові. Ці ж елементи, з точки зору впливу на підприємство, є факторами. Середовище підприємства поділяють на такі групи елементів-факторів: S зовнішнє середовище: макросередовище; мікросередовище; S внутрішнє середовище.

Макросередовище складається з елементів-факторів непрямої дії, тобто вони переважно прямо не пов'язані з конкретним підприємством, зате створюють певне сприятливе або несприятливе середовище для його господарсько-бізнесової діяльності.

При розробці стратегії варто враховувати вплив наступних факторів макросередовища: а) стану економіки країни; б) політико-правових відносин; в) ефективності державного регулювання економіки; г) рівня НТП; д) рівня соціального розвитку; ж) стану культури, ціннісних орієнтацій в суспільстві; з) дієвості профспілок, партій і громадських організацій; е) демографії; к) природних умов, екології; л) міжнародного становища; м) надзвичайних обставин, яким не могли запобігти керівники (форс-мажорних).

Мікросередовище - це середовище безпосереднього впливу на підприємство, тобто це учасники ринку, які безпосередньо контактують з підприємством.

Фактори мікросередовища: а) конкуренти і конкурентне середовище в цілому; б) покупці; в) постачальники; г) партнери; д) місцеві органи профспілок, партій, громадських організацій; ж) місцеві органи влади тощо.

Внутрішнє середовище - це елементи та фактори, що визначають внутрішній стан, сильні і слабкі сторони і, значною мірою, ефективність діяльності підприємства.

Фактори внутрішнього середовища підприємства: а) його виробничий потенціал; б) кадрово-управлінський потенціал; в) конкурентоспроможність продукції і конкурентний потенціал; г) організація маркетингу і збуту; д) фінансовий стан; е) ефективність виробництва; є) стратегія, місія і цілі; ж) організаційна структура і культура; з) організація виробництва і праці; к) мотиваційні механізми; л) екологічність виробництва; м) соціальна ефективність; н) імідж підприємства тощо.

Середовище підприємства можна зобразити наступним чином (рис.1.1).

Логіка вивчення середовища підприємства наступна:

а) спочатку визначають (роблять перелік) факторів макро-, мікро- і внутрішнього середовища, що впливають на підприємство і будуть справляти вплив на нього в стратегічному періоді;

б) потім отримують про ці фактори максимальну інформацію;

в) далі оцінюють отриману інформацію про кожний фактор впливу середовища на підприємстві і прогнозують величину можливого впливу;

г) результатом оцінювання величини впливу кожного фактора на підприємство в стратегічному періоді є визначення можливостей і загроз зовнішнього середовища та сильних і слабких сторін - внутрішнього;

д) як підсумок отримуємо базу для стратегічного аналізу і визначення альтернативних стратегій.

Пошук інформації про фактори середовища здійснюють переважно за допомогою таких форм і методів:

Сканування середовища (процес збирання уже сформованої інформації (статистичні збірники, наукові статті та ін.).

Моніторингу середовища (постійне регулярне збирання поточної і нової інформації).

Прогнозування середовища (створення інформації про майбутній стан підприємства).

Методи сканування і моніторингу: а) спостереження, б) опитування (анкетування) - метод Дельфі, в) експеримент.

Методи прогнозування: а) екстраполяції (прогнозування від досягнутого рівня); б) мозкового штурму (спільного прогнозування майбутнього групою експертів); в) статистично-математичне моделювання; г) побудова сценаріїв та інші методи.

Діагностика і прогноз макросередовищаВ умовах командно-адміністративної економічної системи, коли ресурси виділялись за рознарядкою "згори", звідти ж "спускались" основні показники виробництва і плани поставок, вивчати зовнішнє середовище не було потреби. До речі, в умовах державної власності на ресурси і вироблену продукцію, навіть аналіз внутрішнього середовища нерідко проводився формально.

Із впровадженням в Україні змішаної економічної системи, без діагностики і врахування динаміки впливу зовнішнього середовища навіть сильні внутрішні сторони підприємства можуть не реалізуватися. Адже в умовах ринку власне фактори зовнішнього середовища визначають переважно успіх підприємства та, на жаль, вони найменше залежать від нього. В зовнішньому середовищі знаходяться ресурси. Там же перебувають клієнти і формується певна економічна атмосфера бізнесу.

Крім цього, зовнішнє середовище підприємства характеризується наступними особливостями:

складністю (факторів безліч, до того ж вони перебувають в різних комбінаціях);

взаємозв'язком і взаємообумовленістю факторів (зміна одного із них може викликати лавину змін інших);

невизначеністю (стратегічні рішення приймають в умовах неповноти інформації про зовнішнє середовище: повну здобути неможливо);

багатоваріантністю розвитку середовища (дуже важко спрогнозувати дію його факторів в стратегічному періоді);

динамізмом і мінливістю (зміни в зовнішньому середовищі відбуваються достатньо динамічно, з наростаючою швидкістю).

Тому-то діагностика і прогнозування зовнішнього середовища повинна посідати центральне місце у формуванні стратегії підприємства. Цього потрібно невідкладно і серйозно вчитися українським спеціалістам, причому, як кажуть, на ходу.

Особливо це стосується макросередовища. По-перше, в недалекому минулому на нього мало хто зважав. Отже, будь-який досвід його аналізу відсутній. По-друге, воно анітрохи не залежить від зусиль підприємства; до нього слід адаптуватися. По-третє, його значний вплив на підприємство незаперечний.

Ні для кого не є секретом, що головною причиною жалюгідного становища українських підприємств стали грубі макроекономічні прорахунки, повільне і неефективне освоєння методів та інструментів державного регулювання економіки, а на місцях - невміння враховувати дію макросередовища, його факторів і параметрів.

У світовій економічній науці аналіз основних факторів макросередовища називають PEST-аналізом (від абревіатури назв основних елементів цього середовища: P - political and legal environment (політико-правове середовище); Е - economie environment (економічне середовище); S - sociocultural environment (соціокультурне середовище); T - technological environment (технологічне середовище).

Зважаючи на реалії, елементи макросередовища, що діють на підприємство як фактори, слід конкретизувати. Отже, предметом діагностики і прогнозування макросередовища мають стати його наступні елементи-фактори та їх складові:

Елементи-фактори макросередовища, що діагностуються і прогнозуються:

1. Стан економіки країни. Серед факторів даного елементу макросередовища найбільш відчутний вплив на підприємство можуть справляти: а) обсяги ВНП, ВВП, національного доходу на душу населення; б) фаза економічного циклу; в) рівень зайнятості ресурсів, безробіття; г) рівень інфляції; д) участь у зовнішньо-економічній діяльності; е) рівень тінізації національної економіки; є) стан сукупного попиту та ін.

2. Політико-правові відносини. Фактори: а) економічна система; б) форми власності, розподілу і перерозподілу ВВП; в) політична система; г) законодавча база, ефективність законів і підзаконних актів у галузі економіки; д) рівень лібералізації економічного життя; е) політична стабільність тощо.

3. Ефективність державного регулювання економіки. Фактори: а) уміле поєднання механізмів ринкового саморегулювання економіки з важелями її державного регулювання; б) фіскальна політика держави, податкова система, стан держбюджету, стан державного боргу; в) монетарна (грошово-кредитна) політика держави, регулювання грошової маси в обігу банківською системою, доступність кредитів, резерви і процентні ставки банків, обмінні курси, платіжний баланс країни; г) антиінфляційна політика; д) антициклічна політика; е) зовнішньоекономічна політика держави; є) контроль за дотриманням законів; ж) уміле обмежене застосування адміністративних регуляторів економіки (дозволів, заборон, обмежень, норм).

Похожие работы

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... діяльності підприємств для різних груп зацікавлених осіб, тому, використовуючи їх, необхідно враховувати обмеження, які накладає їх використання. [9] 4. Попередня оцінка масштабів кризового фінансового стану підприємства За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... ію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості; РОЗДІЛ 3 ОПТИМІЗАЦІЯ ФІНАНСОВОЇ СТРАТЕГІЇ ДІЯЛЬНОСТІ ТОВ “ПРОВАНСЕ” 3.1 Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе” Як показано в ...

0 комментариев