Класичні ОСУ (лінійні, функціональні, лінійно-функціональні). Вони є стабільними, ієрархічними, централізованими

Розвиток НТП. Фактори: а) розвиток освіти і науки; б) рівень інновацій; в) технологічний рівень; г) технічний рівень економіки

Ще одним напрямом, завданням фінансової стратегії є розробка ефективної структури капіталу підприємства

Навигация

Розвиток НТП. Фактори: а) розвиток освіти і науки; б) рівень інновацій; в) технологічний рівень; г) технічний рівень економіки

Економічні стратегії підприємства, доходи інвестора

148893

знака

50

таблиц

16

изображений

4. Розвиток НТП. Фактори: а) розвиток освіти і науки; б) рівень інновацій; в) технологічний рівень; г) технічний рівень економіки.

5. Соціальний розвиток. Фактори: а) рівень доходів населення; б) рівень поляризації населення в доходах; в) соціальний захист вразливих верств суспільства (безробітних, дітей, інвалідів, пенсіонерів, студентів, тощо); г) встановлення певних соціальних параметрів: межі бідності, мінімальних обсягів зарплати, пенсій, стипендій, допомог; д) індексація доходів; е) рівень умов праці і техніки безпеки тощо.

6. Розвиток культури, ціннісні орієнтації в суспільстві. Фактори: а) рівень освіченості та професійної підготовки населення; б) розвиток всіх складових культури; в) ціннісні орієнтації населення, традиції, менталітет.

Природні умови, екологія. Фактори: а) запаси і використання природних ресурсів: вугілля, нафти, газу, руди, лісів, водних ресурсів тощо; б) клімат і ґрунти; в) екологічні вимоги щодо захисту повітря, ґрунту і води від забруднення внаслідок економічної діяльності.

Демографія. Фактори: а) чисельність і склад населення; б) розподіл населення по території; в) рівень народжуваності, смертності і природний приріст; г) середня тривалість життя і середній вік працюючих; д) співвідношення чоловіків і жінок; е) демографічне навантаження; є) механічний рух населення, міграції.

Дієвість профспілок. Фактори: а) соціальне партнерство профспілок з роботодавцями і владою; б) рівень профспілкових вимог щодо рівня і умов зайнятості; в) вимоги профспілок щодо умов і захисту праці; г) робота профспілок з оздоровлення працюючих і їх сімей.

Міжнародне становище. Фактори: а) наявність військових конфліктів; б) рівень діяльності міжнародних організацій з врегулювання міжнародний політичних і економічних зносин; в) рівень діяльності зовнішньоекономічних відомств і вищих органів влади країни з врегулювання зовнішньоекономічної діяльності.

Форс-мажорні обставини. Йдеться про фактори випадку, природні чи техногенні катаклізми, надзвичайні ситуації, які можуть суттєво вплинути на реалізацію стратегії: аварії, повені, пожежі, бурі, обледеніння тощо.

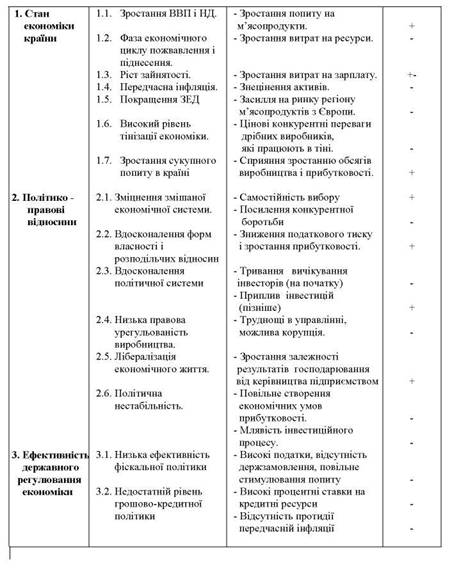

Покажемо це на схемі аналізу макросередовища на умовному прикладі умовного м'ясокомбінату (табл.1).

У наведеному прикладі аналізу макросередовища перелік його факторів і їх можливого прояву на підприємстві подано неповно. Показано лише найсуттєвіші, щоб показати основні підходи до аналізу даного середовища.

Таблиця 1. Примірна схема аналізу макросередовища умовного підприємства (м'ясокомбінату)

Результатом такого аналізу є виявлення загроз підприємству, що містяться у зовнішньому середовищі і можливостей, які надає йому це середовище.

За допомогою експертів і відповідних методів (про це в наступних темах) оцінюють ступінь впливу кожного фактора-загрози та реальності кожної можливості, їх градацію за важливістю. Виявляють критичні для підприємства загрози та найбільш реальні і бажані можливості.

Аналіз і прогнозування мікросередовищаЕлементи мікросередовища називають іншими словами елементами зовнішнього середовища безпосереднього факторіального впливу на підприємство. Саме тому їх глибокий аналіз має неабияке значення для вироблення ефективної стратегії. Адже кожен фактор мікросередовища за певних обставин може призвести навіть до банкрутства підприємства.

Елементи-фактори мікросередовища - наступні:

Конкурентне середовище. Конкуренти. Галузь, в якій діє підприємство.

Покупці (споживачі, клієнти).

Партнери (стейкхолдери) зовнішні: постачальники, компаньйони, власники, акціонери, засоби масової інформації, місцеві органи влади, партії і громадські організації, профспілкові органи та інші, заінтересовані в успішній діяльності підприємства.

Постачальники: сировини, матеріалів, енергоносіїв, робочої сили, фінансових ресурсів, капіталу, інформації тощо.

Профспілки, партії і громадські організації, їх місцеві органи.

Місцеві органи влади: держадміністрація, рада, податкова адміністрація, казначейство, фінорган, санстанція, орган держстатистики, пожежний нагляд, технагляд та ін.

Розглянемо кожен з цих факторів. Зрозуміло, що в умовах ринкових відносин найбільш суттєвий вплив має на підприємство те конкурентне середовище, в якому воно перебуває. Йдеться в першу чергу про галузь, в якій функціонує підприємство, і його конкурентів.

Конкурентоспроможність продукціїПерш ніж приступити до розробки конкурентних стратегій, досить скрупульозно вивчають середовище підприємства, зокрема конкурентне. Після оцінювання конкурентного середовища, приступають до діагностики конкурентоздатності підприємства. Але це можна зробити лише виконавши попередньо оцінку конкурентоспроможності продукції підприємства. Адже конкурентоспроможність продукції - це успіх підприємства в умовах ринку. І, до речі, розв'язувати проблему конкурентоспроможності продукції потрібно впродовж всього її життєвого циклу аж до старіння.

Основними складовими конкурентоспроможності товару є:

Комплекс його властивостей, що приваблюють споживача:

а) якість,

б) технічний рівень,

в) дизайн, тара і ін.

Ціна товару і витрати споживача на його експлуатацію.

Стан даного ринку, його вимоги, переваги споживачів.

Відмінність товару за властивостями від аналогічного, що виробляють конкуренти.

Час і місце продажу.

Конкурентоспроможність продукції, на наш погляд, - це її переваги на ринку, що забезпечуються привабливими для споживача властивостями, низькою порівняно ціною та експлуатаційними витратами, оптимальним поєднанням параметрів ціна-якість, відповідністю умовам даного ринку, часу продаж і перевагам споживача, а також відмінністю в кращу сторону її основних характеристик від аналогічних у

Конкурентоспроможність продукції можна і потрібно оцінювати кількісно.

Формула конкурентоспроможності продукціїВ загальному вигляді конкурентоспроможність продукції (Кп) прямо пропорційна якості (Я) і обернено пропорційна ціні (Ц) та залежить від кон'юнктури ринку:

Кп = Я/Ц

Параметри кількісних показників конкурентоспроможності

Кількісні показники конкурентоспроможності продукції розраховують в розрізі наступних параметрів:

1. Технічні параметри - включають такі показники:

а) призначення товару;

б) надійність;

в) довговічність;

г) естетичні характеристики (дизайн);

д) ергономічні характеристики.

2. Економічні параметри - ціна споживання, яка включає витрати споживача на придбання, а також на використання виробу впродовж усього періоду його споживання. Економічний параметр - ціна споживання (Цсп) - включає в себе такі економічні показники: Ц1 - ціна придбання; Ц2 - витрати на транспортування; Ц3 - витрати на монтаж та наладку; Ц4 - витрати на експлуатацію; Ц5 - витрати на ремонти; Ц6 - витрати на техобслуговування; Ц7 - витрати на навчання персоналу; Ц8 - податки; Ц9 - страхові витрати і т.д.

Формула ціни споживання:

Цсп = Ц1+Ц2+Ц3+Ц4+Ц5+Ц6+Ц7+Ц8+Ц9+ Цn;

Ціна споживання (Цсп), як бачимо, більша ціни придбання (Ц1): Цсп > Ц1. А тому чим нижча ціна споживання (Цсп), тим вища конкурентоспроможність продукції (Кп).

3. Нормативні параметри - це діючі на даному ринку:

а) технічні умови;

б) стандарти;

в) норми.

Причому, нормативні параметри можуть мати лише два значення: нуль - якщо товар не відповідає нормативним параметрам, що діють на даному ринку чи в країні і одиниця - якщо відповідає.

Щоб об'єктивно оцінити конкурентоспроможність продукції треба щоб виробник використовував ті ж параметри, що і споживач.

Перш ніж розраховувати кількісні показники конкурентоспроможності продукції, потрібно відібрати товар-аналог, або товар-зразок, з яким і будемо порівнювати параметри нашого товару. При відборі товару-зразка враховують:

а) щоб порівнювані товари були з однієї фази життєвого циклу,

б) щоб вони були з одного і того ж класу,

в) орієнтовані на одну і ту ж групу споживачів

г) зразок має бути найширше представленим на ринку.

Конкурентоспроможність продукції визначається

шляхом порівняння техніко-економічних параметрів виробу з відповідними параметрами товару-зразка.

При цьому розраховують наступні кількісні показники конкурентоспроможності продукції:

Кількісні показники конкурентоспроможності продукції

Одиничні - характеризують рівень конкурентоспроможності по одному з параметрів і розраховуються шляхом відношення значення будь-якого технічного чи економічного параметру виробу підприємства до значення аналогічного параметру товару-зразка.

Групові - об'єднують одиничні показники і характеризують рівень конкурентоспроможності за однією групою показників: економічних, технічних, нормативних.

Інтегральний показник конкурентоспроможності продукції (Кі) - дає числову характеристику конкурентоспроможності товару і визначається на основі групових показників:

а) технічних (ГПт);

б) нормативних (ГПн);

в) економічних (Цсп).

Звідси формула інтегрального показника конкурентоспроможності продукції:

Кі = ГПн (ГПт / Цеп)

Якщо Кі > 1, то товар перевершує за конкурентоспроможністю зразок, якщо Кі < 1 - поступається, а коли Кі = 1 - на одному рівні.

Аналіз конкурентоспроможності продукції проводять, як правило, експерти, використовуючи експертні оцінки. Але виконати цю роботу можна і силами спеціалістів підприємства, при високій їх підготовці.

Методи оцінювання конкурентоспроможності продукції:

Диференціальний - базується на використанні одиничних показників конкурентоспроможності продукції (технічних та економічних). За ними важко судити про конкурентоспроможність продукції однозначно.

Комплексний - базується на використанні групових та інтегральних показників.

Змішаний - базується на спільному використанні одиничних та комплексних показників: а) найважливіші показники використовуються як одиничні, б) інші одиничні показники об'єднуються у групи, для кожної з яких визначають груповий показник, в) на основі отриманих групових та одиничних показників і оцінюють конкурентоспроможність продукції.

Процес оцінювання конкурентоспроможності продукції показано на схемі. Оскільки конкурентоспроможність в умовах ринку слід розглядати як основну умову отримання прибутку і успішної діяльності підприємства в цілому, остільки конкурентоспроможністю слід навчитися управляти. Йдеться про те, що її закладають ще на стадії проектування товару і в процесі виробництва, впродовж усього його життєвого циклу оптимізують і матеріалізують найважливіші елементи конкурентоспроможності продукції: якість і витрати.

Маркетингова стратегія

Маркетингова стратегія є визначальною серед інших функціональних стратегій.

Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній тощо.

Маркетингова діяльність підприємства в цілому є предметом вивчення цілої однойменної дисципліни.

Для розробки повноцінної маркетингової стратегії використовують методи однопродуктового і портфельного аналізу, в тому числі матричні: криву досвіду, ЖЦТ і ринку, „продукт-ринок", БКГ, Мак-Кінсі, АДЛ і т.д.

Специфічні завдання маркетингової стратегії: формування цільових ринків, вибір номенклатури та асортименту продукції, ведення цінової політики, організація системи збуту, форм продаж, реклами тощо.

Маркетингова стратегія набирає форми маркетингового плану (програми), що є базовим документом, який регулює і координує діяльність всіх підрозділів і функціональних служб підприємства з метою їх ефективної діяльності на ринку в руслі корпоративної і конкурентних стратегій підприємства. Такий план умовно можна розділити на три розділи: цілі та завдання маркетингу, стратегія маркетингу (загальна і за конкретними ринками) і бюджет маркетингу.

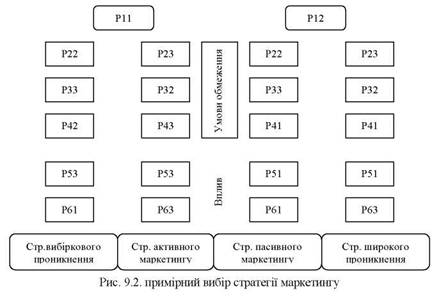

Примірні характеристики компонентів стратегії маркетингу та вибір стратегії маркетингу можна показати наступним чином (табл.2 і рис.2).

Таблиця 2. Примірна матриця стратегій маркетингу

| Компоненти стратегії маркетингу | Різновиди характеристик компонентів | ||

| 1. Обсяг ринку (Е) | (Р11) невеликий (Е) | (Р12) великий (Е) | |

| 2. Конкуренція (К) | (Р21) відсутня (К) | (Р22) незначна (К) | (Р23) висока (К) |

| 3. Обізнаність споживачів (Ос) | (Р31) відсутня (Осі) | (Р32) наявна у меншості (Ос) | (Р33) наявна у більшості (Ос) |

| 4. Ставлення споживачів до ціни (Сц) | (Р41) висока неприйнятна ціна (Сц) | (Р42) згода сплачувати помірно (Сц) | (Р43) згода сплачувати високу ціну (Сц) |

| 5. Ціна (Ц) | (Р51) низька (Ц) | (Р52) середня (Ц) | (Р53) висока (ЦТ) |

| 6. Витрати на маркетинг (В) | (Р61) низькі (В) | (Р62) середні (В) | (Р63) високі (В) |

Реалізація концепції стратегічного управління на підприємстві торкається всіх аспектів його діяльності; однак оскільки інформація - це предмет управлінської праці, а більшість важелів впливу суб’єкта управління на об’єкт мають інформаційний характер, перебудовувати інформаційно-аналітичне забезпечення стратегічного управління згідно з обраними стратегіями треба дуже ретельно. Як зазначалося при розгляді ресурсних, функціональних і комплексних стратегій, кожне підприємство повинно:

визначити тип та обсяги необхідної для стратегічної діяльності інформації;

розробити ефективну систему збирання, обробки, використання та зберігання інформації;

вжити заходів для запобігання негативного ефекту використання недостовірної інформації;

створити умови для ефективного використання необхідної інформації для прийняття стратегічних рішень.

Сутність стратегічної інформації.

Стратегічні рішення безпосередньо визначають долю підприємства, впливають на його розвиток і життєздатність. Обгрунтованість рішень, що приймаються, залежить від інформації, на якій вони базуються, а ціна помилок постійно зростає.

Існуючі інформаційні системи надають керівникам підприємств інформацію, що зорієнтована в основному на внутрішнє середовище - технологію, організацію виробництва, фінансово-економічні ретроспективні показники тощо - і характеризує його. Інформація про зовнішнє середовище має фрагментарний, несистемний характер. Немає інформації про економічні тенденції, науково-технічні досягнення, ринки та конкуренцію на них, споживачів та їхні потреби тощо. До того ж бракує соціально-політичної інформації, збиранням і аналізом якої навіть науково-дослідні інститути мало займаються. Усе це призводить до домінування суб’єктивних уявлень про ситуацію на підприємстві та поза ним, що не дає змоги складати обгрунтовані прогнози та приймати стратегічні рішення про пристосування до майбутнього та формування самого майбутнього. Але навіть якщо обсягів необхідної інформації достатньо, це не завжди забезпечує прийняття ефективних рішень. Наявну інформацію мож-на інтерпретувати по-різному, що залежить від специфіки гіпотези щодо функціонування об’єкта аналізу, методів обробки, перевірки та напрямків використання інформації. Гіпотези, моделі, системи не можуть бути жорстко встановлені, особливо враховуючи уподобання та знання того чи іншого керівника підприємства. Можна стверджувати лише одне: інтерпретація емпіричних даних у складному середовищі - як зовнішньому, так і внутрішньому - потребує підтримки з боку теорії та різних за змістом і призначенням моделей. Висуваючи гіпотези, треба враховувати стратегічні інформаційні потреби підприємства.

Стратегічні інформаційні потреби підприємства охоплюють усе, що може вплинути на довгострокову діяльність підприємства, непередбачені випадковості, пов’язані зі змінами у середовищі (в тому числі з форс-мажорними обставинами), навіть інформацію про події, що перебувають за межами безпосередньої діяльності та впливу, але можуть змінити долю підприємства. Стратегічні інформаційні потреби залежать від тих стратегічних цілей, які підприємство ставить перед собою.

У процесі формування стратегії збирають і обробляють певні обсяги інформації, щоб мати змогу відповісти на запитання:

які можливості надає та чому привертає певна сфера діяльності конкретне підприємство;

як можна використати можливості зовнішнього середовища;

які види конкурентних стратегій доцільно використовувати в конкретній галузі;

в який спосіб визначається та за допомогою чого займає певне місце підприємство у цій галузі, що є його ключовими факторами успіху, тощо.

Оцінка зовнішнього середовища, галузі та конкуренції зумовлює необхідність на основі аналізу та обгрунтованого прогнозування прийняти рішення щодо якнайкращого пристосування до нього, участі (або ні) підприємства в процесах, які зумовлюють особливості функціонування галузі (постачанні, збуті, системі фінансування, державного регулювання тощо). Тут значення мають не обсяг, а цільова спрямованість, об’єктивність і можливість своєчасного одержання необхідної інформації.

Стратегічна діяльність потребує надійного інформаційного забезпечення у вигляді баз стратегічних даних, допущень і прогнозів. Створення такого забезпечення - це не лише нагромадження інформації та її обробка.

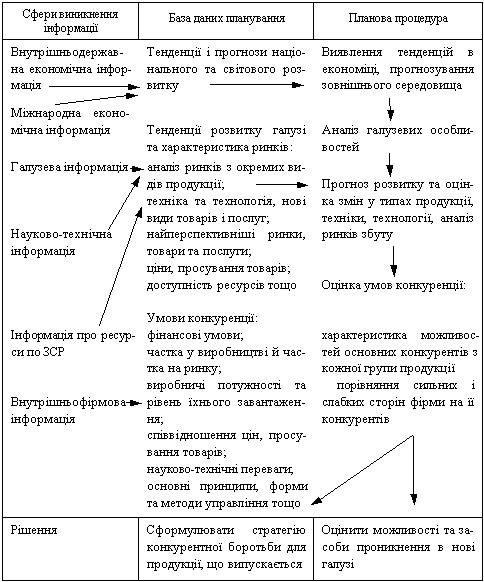

База стратегічних даних (БСД) - це стислий системний опис найсуттєвіших стратегічних елементів, що належать до зовнішнього середовища підприємства; вона (БСД) використовується для оцінки поточного становища, застосовується для визначення прояву процесів у майбутньому та для прийняття стратегічних рішень.

У БСД міститься інформація про вплив окремих складових і чинників процесу стратегічного аналізу та управління на формування стратегічних альтернатив, а також інформація, що дозволяє обирати ті або інші рішення з визначених альтернативних варіантів, тобто БСД може трактуватись як підсистема підтримки управлінських рішень.

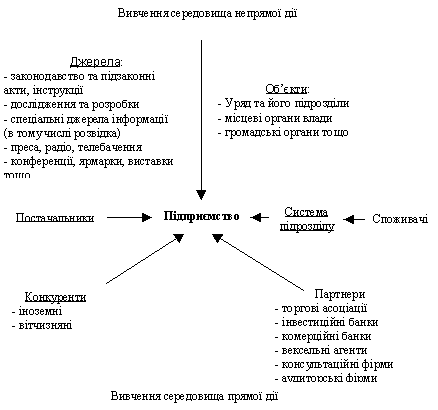

БСД формується за допомогою цільових підборок інформації, що надходить з багатьох джерел (рис.5.31) і являє собою по суті процес перетворення сукупності даних у стратегічну інформацію на основі їхньої аналітичної обробки з орієнтацією на конкретне використання в процесі встановлення та на реалізацію стратегічних планів, проектів і програм.

Рис. Джерела та об’єкти аналізу для отримання інформації

БСД підприємства може мати досить складну структуру, тобто складатися з таких підсистем: БСД про сильні та слабкі сторони підприємства; БСД про загрози та можливості (з оцінкою рівня ризику), що існують у зовнішньому середовищі; БСД про рівень конкуренції та критерії конкурентоспроможності в галузі; БСД про стан економіки взагалі; БСД про ситуацію на суміжних ринках тощо.

Допущення та прогнози дають змогу сконцентрувати увагу на найсуттєвіших факторах, які впливають на ситуацію та розвиток її в найімовірнішому напрямку. Допущення дозволяють дещо "стиснути" інформацію, ввести якісні оцінки у міркування про майбутній розвиток подій. Прогнози більш орієнтовані на кількісні показники і надають майбутньому більш чітко виражені риси (див. підрозд.2.7).

БСД, добре сформовані та постійно поновлювані, є основою для стратегічного планування та управління. У табл.5.6 наведено зага-льну схему виникнення інформації, формування БСД і використання окремих складових БСД на різних етапах стратегічного планування. БСД можуть мати вигляд картотек, структурованих у певні розділи (табл.).

Таблиця. Приклад картотеки стратегічної інформації фірми-виробника спортивного одягу

| Назва розділу | Причини введення розділу |

| Тенденції по країнах - потенційних імпортерах | Розвиток економіки, насамперед у багатих країнах, оскільки якісний спортивний одяг відносно дорогий, а спорт розвивається найчастіше у багатих країнах; розвиток окремих видів діяльності та спорту (аеробіка, індивідуальні чи колективні види спорту: які саме?); наявність спортивних споруд (корти, палаци спорту та ін); динаміка моди: можливість використання спортивного одягу як повсякденного |

| Технології | Сировина та нові матеріали (високотехнологічні та екологічні тканини, синтетичні матеріали, пластмаси з якостями натуральних речовин і т. ін); виробничі технології (застосування АСУП, технологій розкрою (водою, плазмою), пошиву (клеєння, зварювання і т. ін) |

| Диверсифікація | Розвиток виготовлення спецодягу для пожежників, для роботи з хімічними речовинами (промисловість, армія), для АЕС, для авіації, космонавтики |

| Партнери (в тому числі акціонери) | Економічне та соціальне становище; тенденції до об’єднання з іншими фірмами (для організацій); бюджет НДПКР і його розподіл; кадрові зміни |

| Конкуренти (в тому числі потенційні) | Виробники сировини, обладнання, готового одягу (постійно поновлювальний перелік); торговий оборот (оцінка здатності до проникнення на новий ринок); кадрові зміни в керівництві (наприклад, наймання на роботу для фірми, що виготовляє жіночий одяг, спеціалістів-спортсменів та тренерів); поглинання, об’єднання з іншими організаціями |

Інформаційна система стратегічного управління.

Управлінська діяльність - це діяльність, орієнтована на використання інформації (збирання, обробку, зберігання, передачу), тобто пов’язана з великою кількістю рутинної роботи, яка іноді заважає творчому веденню справи. Кількість інформації та складність проблем, пов’язаних з координацією діяльності, зростає зі збільшенням розмірів організації. Планова та контрольно-облікова діяльність, які відіграють визначальну роль у полегшенні керівництва, потребують своєчасної, конкретної та точної інформації, витрати на отримання якої ефективні стосовно одержаних результатів.

Досвід підприємств, що вміють добре організовувати інформаційне обслуговування робітників апарату управління, показує, що багато проблем можна вирішити, якщо БСД формувати одночасно з розробкою та використанням інформаційно-управлінських систем (ІУС) різного типу.

ІУС дає змогу:

нагромаджувати інформацію про минуле й сучасне;

складати прогнози розвитку подій;

мати уявлення про реальні справи на підприємстві в конкретний відрізок часу;

відслідковувати події в зовнішньому середовищі.

ІУС у стратегічному управлінні може мати дворівневу ієрархічну структуру.

I рівень - підсистема стратегічної та прогнозної інформації, яка використовує текстову та кількісну інформацію, що надходить з усіх доступних підприємству джерел, у тому числі від консультантів, експертів і фірм, що професійно займаються збиранням, обробкою та продажем спеціалізованої інформації.

ІІ рівень - підсистема тактичної та оперативної інформації, що використовує дані аналізу господарської діяльності підприємства, а також інформацію, отриману під час контактів співробітників з колегами на конференціях, ярмарках, виставках.

У процесі гармонізації діяльності цих двох рівнів виникають досить великі проблеми, пов’язані з можливостями отримання "непрофільної", зайвої й навіть шкідливої інформації різними користувачами. На вітчизняних підприємствах домінує ІІ рівень, що проявляється в нерозвиненості стратегічного управління взагалі. Вузько професійні інтереси окремих груп працівників заважають формуванню цілісних БСД. Якщо І рівень переважатиме ІІ, інформація може бути неприйнятною для повсякденного керівництва та розв’язання поточних проблем.

З метою координації діяльності підсистем обох рівнів розрізняють централізований та децентралізований підхід.

Централізована система передбачає відповідність вищих рівнів ОСУ І рівню ІУС, дані з ІІ рівня передаються у централізовані органи для прийняття рішень. Переваги централізованих ІУС: координація зусиль та економія на масштабах1; можливість аналізувати та порівнювати стратегічну та поточну інформацію. Недоліки такого підходу зумовлені тим, що багатопрофільність інформаційних потреб поліпродуктових фірм і пов’язані з цим витрати можуть переважати ефект масштабу. Централізована ІУС створює також умови, за яких інформація перетворюється на важіль адміністративного впливу, а децентралізовані управлінсько-виробничі ланки для збільшення своєї власної свободи починають приховувати невигідну для них інформацію.

Децентралізована система зорієнтована на збирання, обробку і використання стратегічної інформації децентралізованими підрозділами (наприклад, СГЦ або дивізіоном), тобто на створення власної системи, де представлено обидва рівні. Переваги такої системи: відповідність стратегічних інформаційних потреб інформації, яка використовується в ній; інформаційні потоки та керування ними спрощено. Недоліки децентралізованої системи: збільшення витрат на підтримку функціонування такої системи за рахунок дублювання робіт; необхідність виконання роботи у повному обсязі (збирання, обробка, розповсюдження, зберігання) та утримання персоналу необхідної кваліфікації та технічних засобів. Децентралізована система створює умови для підвищення конкуренції між підрозділами, виникнення "комерційних таємниць" усередині великої системи, заблоковування обміну інформацією.

Можна зробити загальний висновок про те, що не існує ідеальних ІУС і кожне підприємство має самостійно приймати рішення відносно її форми.

У межах ІУС можна досягти найбільшого поєднання контролю, координації, обліку та аналізу діяльності підприємства. Це важливо, оскільки в ході виконання робіт за стратегічними планами та програмами треба встановлювати та контролювати конкретні терміни стосовно всіх робіт, які виконують усі учасники програм і планів, постійно вирішувати питання щодо перерозподілу ресурсів, кооперації та взаємодії між окремими виконавцями і завданнями, а також щодо оцінки результатів ефективності прийнятих рішень. Усе це знаходить відображення у роботах по координації окремих видів діяльності з метою вчасного і якісного досягнення цілей. Контроль реалізується за допомогою обліку. На основі результатів, отриманих за допомогою обліку, можна приймати рішення про характер і напрямки змін, що здійснюються на підприємстві, від якості обліку залежить якість прийнятих рішень та ефективність функціонування підприємства взагалі.

В умовах використання стратегічного управління зростають вимоги до організації обліку, який має бути: цілеспрямованим, систематичним, цілісним, всебічним, оперативним та оптимальним. У стратегічному управлінні та контролі використовуються дані оперативно-технічного, бухгалтерського та статистичного обліку. Коли облік перетвориться на той, що дає не лише фактичні, а й прогнозні, очікувані результати, стратегічне управління матиме те інформаційне підгрунтя, яке дасть змогу проводити зміни на підприємстві в найбільш раціональному режимі з використанням надійних матеріалів.

Для забезпечення такої вимоги велике значення мають переваги, які надаються системою ІУС. Головне призначення ІУС - надати потрібну інформацію працівникам у необхідний термін. Запровадження комп’ютерів і комп’ютерних технологій полегшує створення ІУС, але завданням керівників підприємства, навіть в умовах діючої ІУС, є постійне вдосконалення планово-контрольних підсистем у напрямку адекватного відображення процесів управління і приведення її в стан, який відповідав би інформаційним потребам користувачів. Це підвищує значення навчання керівників і фахівців апарату управління не тільки методам користування ЕОМ, а й постановці задач для розробки оригінального програмного забезпечення, що відбивало б специфіку діяльності кожного підприємства.

Стратегічні зміни на підприємстві

Забезпечення єдності поточної і стратегічної діяльності формування стратегії і стратегічного плану підприємства завершено. Постають чергові завдання по організації їх виконання:

Скоординувати стратегічні дії з оперативними, себто стратегічного плану з поточними планами підприємства (середньостроковим - тактичним і короткостроковими - річним, квартальним, місячними, по періодах робіт тощо).

Розробити програми і проекти що будуть застосовуватися в рамках стратегії та процедури для оцінки, вибору і реалізації проектів (управління за проектами).

Виробити тактику подолання опору стратегічним змінам.

Привести у відповідність зі стратегією організаційну структуру підприємства.

Привести у відповідність зі стратегією організаційну культуру підприємства, стиль управління та інші завдання.

Програми - це детально відпрацьовані основні напрямки реалізації стратегії підприємства. Наприклад: програма впровадження нової технології, програма кадрового забезпечення стратегії, програма вдосконалення організації виробництва та інші.

Проекти - основні форми реалізації стратегії підприємства, тобто це проблемні завдання, замисли, що конкретизують стратегію підприємства з досить детальним обґрунтуванням необхідних параметрів, засобів, графіків виконання, визначенням конкретних виконавців та оформлення їх у вигляді організаційно-правових і розрахунково-фінансових документів.

В результаті координації стратегії з поточними планами, розробки програм і проектів, діяльність підприємства і всіх його структурних підрозділів зосереджується на реалізації двох груп завдань: стратегічних і поточних.

Поточна діяльність направлена на реалізацію тактичних і оперативних планів, їх програм, проектів і бюджетів, що забезпечують раціональне використання наявних ресурсів задля отримання цільового поточного прибутку.

Оперативні плани досягаються за допомогою програм, проектів і бюджетів, розроблених для кожного постійного функціонального підрозділу підприємства: цеху, бригади, ферми, заводу, СОБ т.д.) і розраховані на календарний строк виконання: короткострокові на рік і менше - тиждень, місяць, квартал, сезон; середньострокові (тактичні) - від одного до 3-х років; довгострокові - понад 3 роки. Контроль за поточними планами будується в кінцевому підсумку на порівнянні фактичного і планового прибутку, резервах його росту.

Стратегічна діяльність направлена на реалізацію відповідних стратегій, їх програм, проектів і бюджетів, що ведуть до таких стратегічних змін, які забезпечать конкурентні переваги і високу прибутковість в майбутньому.

Стратегічна діяльність реалізується через програми, проекти і бюджети, які розробляються інакше ніж поточні.

По-перше, такі проекти обмежені в часі і потребують спільної участі всіх або більшості функціональних служб, розробляється тимчасовими організаційними формуваннями. Після завершення чергового проекту, команда, що його виконувала, розпускається, а її учасники повертаються у свої підрозділи або перегруповуються, щоб розпочати новий проект.

По-друге, стратегічні проекти, на відміну від поточних, мають різні (не календарні) строки виконання, а контроль за стратегічною діяльністю будується на відношенні до ризику.

Баланс пріоритетів між стратегічним і оперативним плануванням залежить в першу чергу від мобільності зовнішнього середовища. Якщо попит на ринках збуту продукції стабільно зростає, технологія виробництва теж залишається стабільною і переваги споживачів міняються повільно - пріоритет надається оперативній діяльності і відповідно оперативному (поточному) плануванню. Якщо ж зовнішнє середовище надто мінливе, нестабільне (як на Україні) і рівень попиту близький до насичення - пріоритет надається стратегічній діяльності і стратегічному плануванню, альтернатива якому - банкрутство.

Зміна організаційної структури управління відповідно до потреб реалізації стратегіїОрганізаційні структури управління (ОСУ) на підприємствах, особливо на Україні, створювались відповідно до потреб поточної діяльності, а тому, як правило, налаштовані на розв'язання оперативних проблем. Щоб провести відповідно до стратегічного плану підприємства стратегічні зміни, які потребують значних зусиль, існуючі ОСУ слід переглянути. Наслідком перегляду має стати їх пристосування до одночасного розв'язання як оперативних так і стратегічних завдань або навіть створення спеціальних формувань, які б систематично і професійно розв'язували стратегічні проблеми. Тут широке поле для творчості.

Розглянемо основні ОСУ і зауважимо, які найнеобхідніші зміни в них слід провести у зв'язку з впровадженням стратегічного планування. Хто має реалізовувати, контролювати і, що дуже важливо, постійно переглядати стратегічні плани залежно від різких змін середовища.

Лінійна ОСУ (елементарна). Застосовується, як правило, на невеликих підприємствах. Дворівнева: керівник особисто управляє всіма підрозділами. Із введенням стратегічного планування на нього покладається також організація і контроль стратегічної діяльності. Переваги - оперативність, узгодженість. Недоліки - перевантаженість керівника, що приводить до поверховості і серйозних упущень. Видається обов'язки стратегічного управління і контролю за стратегічним планом варто покласти на першого заступника керівника, обумовивши це посадовою інструкцією і контрактом. Крім того, оперативний контроль за стратегічним планом персонально покладається на конкретного працівника економічної служби чи служби маркетингу, якщо така є.

Функціональна ОСУ. Передбачає розподіл праці і спеціалізацію. Тут керівник управляє функціональними підрозділами: службою маркетингу, інженерно-технологічною, економічною, фінансовою, дослідно-конструкторською та іншими службами. А останні виходять на виробничі підрозділи. Переваги - компетентне керівництво. Недоліки - суперечливість, неузгодженість розпоряджень, що надходять з функціональних служб, міжфункціональні конфлікти. З введенням стратегічного планування на першого керівника можна покласти обов'язки загального контролю за корпоративною стратегією. Крім того, нарівні з іншими функціональними службами створити ще одну - відділ стратегічного розвитку підприємства, який може очолити, як інші служби, відповідний заступник директора.

Лінійно-функціональна ОСУ. Це така структура, коли управління здійснюється за лінійною схемою (директор-цех-бригада-зміна), а функціональні служби лише допомагають лінійним керівникам в компетентному управлінні, уже не маючи управлінських повноважень. Переваги має в умовах незначних змін середовища і полягають вони в оперативності і компетентності. В умовах нестабільності ці переваги втрачаються і така ОСУ стає непридатною, оскільки збільшується тривалість розробки і погоджень рішень, що веде до помітних втрат. Тому при стратегічному плануванні можна також додати ще один функціональний підрозділ, який буде курувати стратегічні зміни, а загальний стратегічний контроль залишити за директором, чи відповідним заступником.

Дивізіональна ОСУ. Застосовується на підприємствах, які мають самостійні підрозділи - СБЦ або СОБ. Їм надається право не лише самостійно організовувати оперативну діяльність за названими вище ОСУ, але і стратегічну. Але корпоративний стратегічний план контролює генеральний директор і відповідний відділ стратегічного розвитку, очолюваний заступником генерального директора. Переваги - гнучке реагування на зміни в середовищі, швидкість прийняття рішень і їх висока якість. Недоліки - висока чисельність апарату управління.

Проектно-матрична ОСУ. При такій структурі оперативні і стратегічні проблеми розмежовуються. До функціональної чи дивізіональної ОСУ добавляється відділ по управлінню стратегічними проектами. Тобто створюється два напрями управління: а) вертикальний - управління лінійними структурними підрозділами і б) горизонтальний - управління проектами. До реалізації стратегічних проектів залучаються фахівці і ресурси різних підрозділів. Проекти, як зазначалося, - тимчасові структури. Переваги - висока гнучкість управління та орієнтація на інновації. Недоліки - збільшення чисельності управлінського персоналу та кількості інформаційних потоків, конфлікти через невизнання принципу єдиноначальності.

В результаті вибір тої чи іншої ОСУ залежить:

Від розміру підприємства і номенклатури продукції. Чим більший розмір, тим більше рівнів управління і можливостей створення окремого відділу стратегічного управління;

Від географічного розміщення - ізольованим регіонам варто надавати самостійність, переходити до дивізіональних ОСУ;

Від технології - ОСУ будується на певній технології, але повинна сприяти оновленню продукції;

Від ставлення менеджерів і власників до ОСУ - багато залежить від того яким ОСУ вони надають переваги;

Від динамізму зовнішнього середовища - чим він вищий, тим гнучкішою має бути ОСУ;

Від відповідності стратегії, що реалізується на підприємстві.

Зміна організаційної культури і стилю управління відповідно до потреб реалізації стратегії

Поряд з ОСУ, на ефективність впровадження стратегії в значній мірі впливає організаційна культура, стиль управління підприємством.

Оргкультура - це певна філософія, певні постулати віри, що оволодівають більшістю працівників, щодо того, як досягти цілей; це певні естетичні стандарти, які домінують на підприємстві. Наприклад, віра, що охайність і ввічливість персоналу, сприяє іміджу фірми.

В склад оргкультури входять: норми поведінки на виробництві, яких добровільно дотримується більшість персоналу, атмосфера у стосунках між працівниками, поведінкові ритуали (посвячення у професію, відмічання першої зарплати т.д.), сленгові вислови, бренди, правила „гри", домінуючі цінності і філософія підприємства.

Оргкультура буває двох видів:

а) природна, яка формується стихійно, без втручання керівництва;

б) штучна - сформована ціленаправлено керівництвом. Причому, слід відмітити, що елементи нової оргкультури можна прищепити набагато швидше і дешевше, ніж змінити природну оргкультуру чи оргструктуру фірми.

Оргкультура проявляється: а) у стилі відносин між працівниками; б) у стилі прийняття рішень; в) у стилі управління змінами і крупними невідкладними проблемами; г) у ставленні до історії підприємства; д) в установлених формальних процедурах.

Чинники, під впливом яких формується оргкультура:

а) точки концентрації уваги вищого керівництва (від того, на що звертає в першу чергу увагу вищий керівник формується певні норми і адекватна поведінка всього персоналу);

б) реакція керівництв на критичні ситуації;

в) особиста поведінка керівників, їх ставлення до службових обов'язків;

г) критерії стимулювання працівників;

д) критерії відбору, розстановки, просування і звільнення працівників (наприклад, якщо це відбувається під впливом особистої відданості, породжується підлабузництво тощо).

А ще серйозно появляються і вторинні чинники: зміна структури підприємства (делегування повноважень, рівень довіри, свободи в діях т.д.), процедури поширення інформації, дизайн приміщень, факти з історії підприємства, що зіграли якусь суттєву роль тощо.

Знаючи сутність, форми прояви і чинники оргкультури, керівництву підприємства, з переходом до стратегічного планування і управління, слід формувати нові елементи оргкультури, адекватні новому, стратегічному мисленню.

Зокрема, потрібно наполегливо впроваджувати у свідомість колективу такі стандарти поведінки, що найбільш сприяють становленню ринкових відносин і стратегічної поведінки. Йдеться про: S створення єдиної, зрозумілої для всіх стратегічної термінології;

створення чіткого безболісного механізму регулярної зміни структури для управління стратегічним проектами, механізму наділення владою і позбавлення цих прав, закріплення певного статусу за окремими працівниками;

розробка оцінок стратегічної поведінки працівників;

формування оргкультури адекватної місії підприємства через формалізовані положення про сенс існування підприємства, його філософію;

формування чесності і порядності у конфліктах інтересів, в дотриманні законодавства, у стосунках із клієнтами і всіма стейкхолдерами, в отриманні і використанні інформації т.д.

впровадження конфіденційності стосунків;

прищеплення персоналу порядності і справедливості в управлінні цінами, контрактами, рахунками і таке інше;

створення у свідомості персоналу меж між стратегічною і оперативною діяльністю;

встановлення норм, які регулюють неформальні стосунки.

Організація стратегічних змін на підприємстві

Завершивши стратегічне планування, прийнявши до реалізації стратегічні проекти, паралельно з формуванням адекватних стратегічному управлінню організаційних структур і культури, наполегливо проводять стратегічні зміни, долаючи потужний опір.

Стратегічні зміни - це зміни, зв'язані з освоєнням підприємством нової галузі, нового ринку, нового товару, чи нової технології відповідно до стратегічного плану.

Стратегічні зміни на підприємстві бувають трьох рівнів:

Помірні зміни - коли підприємство виводить новий продукт на новий чи уже освоєний ринок. Тобто проходять зміни переважно в маркетингу;

Радикальні зміни - пов'язані з глибокими структурними перетвореннями в середині підприємства, зумовлені його поділом чи злиттям з аналогічною фірмою. Зміни тут відбуваються уже в номенклатурі, оргструктурі, оргкультурі тощо;

Докорінна реорганізація - це зміни, що забезпечують перехід підприємства у зовсім іншу галузь. Тут зміни носять докорінний характер: в номенклатурі, ринках збуту, складі ресурсів, технології тощо.

Будь-яка зміна, як відомо, зустрічає опір. Тим більше - стратегічна, від проведення якої нерідко залежать людські долі. А тому, приступаючи до стратегічних змін на підприємстві, треба бути готовим прикласти особливі зусилля:

а) на передбачення характеру, направленості і сили опору, форм його прояву;

б) до послаблення опору;

в) проведення стратегічних змін.

Опір передбачають по комбінації двох параметрів:

а) прийняття чи не прийняття змін, тобто наявність опору;

б) форма опору (відкрита чи прихована).

Виясняють це шляхом співбесід з окремими працівниками чи групами, анкетування, проведення нарад, зборів колективів тощо.

І, користуючись матрицею „зміна-опір", визначають як розподіляється персонал фірми по квадрантах матриці, відповідно до чого планують певні заходи по зменшенню опору змінам (рис.1).

До кожної з груп свій підхід:

а) на групи 1 і 3 в проведенні стратегічних змін можна опиратися;

б) щодо груп з квадрантів 2, 4 слід з'ясувати насамперед причини неприйняття змін, провести роз'яснюючу роботу;

в) стосовно ж тих, хто і після не зрозуміє необхідності змін, можна зробити навіть оргвисновки.

| Форма опору | Ставлення до змін | |

| сприймаються | не сприймаються | |

| Відкритий | 1. Прихильники | 2. Противники |

| Прихований | 3. Пасивні прихильники | 4. Небезпечні елементи |

Рис.1. Матриця "Зміна-опір"

Стилі стратегічного керівництва.

Для подолання опору і проведення стратегічних змін, залежно від ситуації і організаційної культури, що існує чи формується, менеджери використовують наступні стилі керівництва:

Конкурентний - акцент робиться на силу, примус, людину просто заставляють без особливих роз'яснень поступати так, як вимагає стратегія. Розв'язання такого конфлікту передбачає наявність переможця і переможеного.

Компроміс - помірна наполегливість менеджерів, намагання роз'яснити і порозумітись, навіть скооперуватись з тими, хто виступає проти змін.

Співробітництво - менеджери проводять зміни на основі кооперації з тими, хто чинить опір.

Пристосування - намагання співпрацювати з опонентами при дуже слабкому наполяганні на проведенні змін.

Самоліквідація - менеджери навіть не шукають шляхів співробітництва з тими, хто чинить опір і не проявляють особливої наполегливості у проведення змін, має місце самоплив.

Методи проведення стратегічних змін

Нарешті, методи, що застосовуються при проведенні стратегічних змін можуть бути наступними:

Примушування - коли стратегічні зміни проводять під значним адміністративним тиском. Застосовується в умовах гострого дефіциту часу. Переваги - швидкість. Недоліки - значний опір, значні моральні і матеріальні втрати, негативні, як правило, соціальні наслідки.

Переконання і залучення - коли персонал переконують в необхідності змін і навіть залучають до співпраці. Застосовується, як правило, в комбінаціях з послідуючими методами і в тих же умовах. Переваги - персонал іде на зміни свідомо, поводиться добросовісно, а отже сприяє змінам. Недоліки - повільність.

Адаптаційний - коли створюють умови для привикання до змін. Застосовують в умовах достатнього запасу часу і високої передбачуваності середовища. Переваги - невисокий опір і легкість проведення змін. Недоліки - повільність змін.

Кризовий - коли зміни проводять у надто мінливому і не передбачуваному середовищі, що загрожують існуванню підприємства. Тобто проводять в умовах загрози виживанню.

Переваги - низький опір, оскільки страх перед банкрутством вищий ніж перед змінами, має місце навіть підтримка змін.

Недоліки - ризик провалу.

Метод управління опором - застосовують тоді, коли часу для проведення змін більше, щоб не застосовувати примушування, але менше, щоб застосовувати адаптаційний метод. Тобто застосовується в умовах помірної терміновості змін, при переривчастих змінах середовища, що постійно повторюються. Переваги - невисокий опір, пристосування до часу, значний ріст досвіду. Недоліки - складність, оскільки має місце поетапний плановий підхід, причому планування і проведення змін відбувається майже одночасно.

Контроль і коректування стратегічного плануПри здійсненні на основі стратегічного плану стратегічних змін, виявляються помилки, допущені на певних етапах його формування або ж, внаслідок різкої, не прогнозованої зміни середовища, окремі достатньо обґрунтовані елементи плану стають малоефективними а то і шкодять стратегічному розвитку.

Отож логічно виникає гостра необхідність постійного контролю і коректування стратегічного плану в процесі його реалізації. При цьому, інколи здійснюють зворотний зв'язок, повертаючись навіть до перегляду місії чи окремих цілей, повертаються на певні етапи формування стратегії і роблять нові додаткові розрахунки та коректування стратегічного плану.

Означене слід мати на увазі, здійснюючи реалізацію стратегії, розробити відповідні форми і розставити відповідно кадри. Цими проблемами займається дисципліна „Стратегічне управління".

Стратегія фінансування. Стратегія фінансування поточних активів

В теорії фінансового менеджменту прийнято виділяти різні стратегії фінансування поточних активів в залежності від відношення фінансового менеджера до вибору джерел покриття варійованої частини оборотних активів.

Відомі чотири моделі стратегіях фінансування поточних активів: ідеальна, агресивна, консервативна, компромісна.

Ідеальна модель побудована виходячи з понять “поточні активи” та “поточні зобов”язання". Термін “ідеальний” означає не в прямому значенні ідеал, а рівність поточних активів з короткостроковими зобов”язаннями. Сутність цієї стратегії полягає в тому, що довгострокові пасиви встановлюються на рівні необоротних активів, тобто ця модель має такий вигляд:

ДП = НА, де ДП - довгострокові пасиви НА - необоротні активи Довгострокові пасиви включають: власні кошти (статутний капітал, додатковий капітал, резервний капітал, нерозподілений прибуток) та запозичені (довгострокові кредити банку, інші довгострокові позички).

Необоротні активи включають: нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість (заборгованість за майно), відстрочені податкові активи, інші необоротні активи.

В реальному житті ця модель практично не зустрічається через те, що вона найбільш ризикована, оскільки при несприятливих умовах (наприклад, коли треба розрахуватися зі всіма кредиторами одночасно) підприємство може опинитися перед необхідністю продажу частини основних засобів для покриття поточної кредиторської заборгованості. Сутність цієї стратегії полягає в тому, що довгострокові пасиви встановлюються на рівні необоротних активів.

Агресивна модель фінансування поточних активів полягає в тому, що довгострокові пасиви є джерелом покриття необоротних активів та постійної частини поточних активів, тобто їх мінімуму, який необхідний для здійснення господарської діяльності. В цьому разі варійована частина поточних активів в повному обсязі покривається короткостроковою кредиторською заборгованістю.

З позиції ліквідності ця стратегія також є ризикованою, оскільки в практичній діяльності обмежуватися лише мінімумом на поточних активів не можливо. Агресивна модель фінансування поточних активів має такий вигляд:

ДП + ПА + ПЧ,

де ДП - довгострокові пасиви;

ПА - необоротні активи;

ПЧ - постійна частина оборотних активів (норматив оборотних коштів).

Консервативна модель передбачає, що варійована частина поточних активів також покривається довгостроковими активами, Як правило, консервативна модель застосовується на початкових стадіях існування підприємства за умови достатньої величини капіталу власників підприємства і доступності довгострокових кредитів інвестиційного фінансування.

В цьому разі короткострокової кредиторської заборгованості немає, відсутній ризик втрати ліквідності, тобто модель має штучний вигляд. В господарській діяльності такого не буває, щоб була відсутня кредиторська заборгованість.

Ця модель має такий вигляд:

ДП = ПА + ПЧ + ВЧ,

де ВЧ - варійована частина поточних активів Компромісна модель фінансування поточних активів найбільш реальна. Сутність її полягає її в тому, що необоротні активи, постійна частина поточних активів і приблизно половина варійованої частини поточних активів покривається довгостроковими пасивами. При цьому чистий оборотний капітал визначається у вигляді різниці між довгостроковими та необоротними активами, тобто:

ЧК = ДП - ПА,

де ЧК - чистий оборотний капітал, Чистий оборотний капітал також можна відобразити таким рівнянням:

ЧК = ПЧ + 0,5ВЧ

При компромісній моделі в окремі періоди господарської діяльності підприємство може мати надмірні поточні активи, що негативно впливає на розмір прибутку. Водночас це дає можливість підтримувати ліквідність балансу підприємства на відповідному рівні.

Компромісна модель фінансування поточних активів має такий вигляд:

ДП= ПА+ПЧ+05+ВЧ,

де ДП-довгострокові пасиви ПА-необоротні активи ПЧ-постійна частина активів ВЧ - варійована частина поточних активів.

Таким чином, можна зробити висновок, що з точки зору оптимізації прибутковості і ризику найбільш оптимальною є стратегія комерційного фінансування. Дана стратегія оптимально поєднує рівень прибутковості і середній рівень ризику, забезпечує достатньо високий рівень фінансової стійкості та платоспроможності підприємства. Проте, виходячи з пріоритетності цілей фінансово-господарської діяльності підприємства на окремих стадіях його розвитку, оптимально може стати інша стратегія фінансування. Взагалі, при виборі стратегії фінансування необхідно знайти бажане співвідношення між рівнем рентабельності і використання власного капіталу і рівнем ризику зниження фінансової стійкості підприємства, яка оцінюється величиною його чистого оборотного капіталу.

Стратегія фінансування інвестиційного проекту

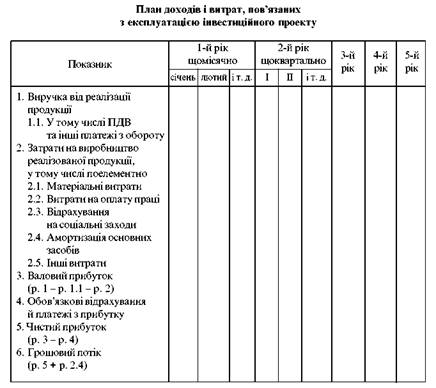

Цей розділ бізнес-плану є найважливішим і узагальнюючим. Він містить прогноз обсягів реалізації продукції, баланс грошових надходжень і витрат, зведений баланс активів і пасивів підприємства, графік досягнення беззбитковості. Цей розділ становить найбільший інтерес для інвесторів та банківських установ, які надають кредити.

Згідно з фінансовим планом розроблюють стратегію фінансування інвестицій і план повернення коштів інвесторам. Найчастіше стратегію фінансування інвестиційного проекту виокремлюють у самостійний розділ.

Фінансовий план будують у вигляді порівняння майбутніх доходів та експлуатаційних витрат з виходом на валовий і чистий прибутки, грошовий потік.

Грошовий потік - це основний показник, що характеризує ефективність здійснення інвестицій. Він охоплює чистий прибуток і суму амортизації, що є джерелом для повернення інвестору вкладеного капіталу.

План доходів і витрат можна побудувати у вигляді табл.25, де на перший рік експлуатації інвестиційного об'єкта показники прогнозуються помісячно, на другий - поквартально, на третій і наступні - у цілому за рік.

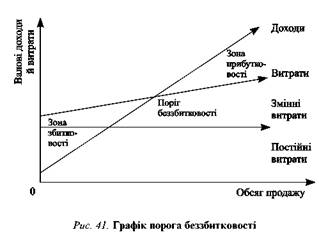

Поріг беззбитковості можна визначити за формулою

![]()

де В - загальний обсяг випуску (кількість) продукції, при якому досягається беззбитковість виробництва; ПВВ - умовно-постійні витрати на весь випуск; Ц - ціна одиниці продукції; ЗВО - змінні витрати на одиницю продукції.

До умовно-постійних витрат зараховують такі, що не залежать від обсягу виробництва (амортизація основних засобів, орендна плата, витрати на адміністративно-управлінський апарат тощо).

До змінних витрат зараховують такі, що залежать від обсягу виробництва (вартість матеріалів, палива, енергії, технологічні затрати, основна заробітна плата працівників тощо).

Законодавчі акти України, зокрема типові положення з планування, обліку та калькуляції собівартості продукції у промисловості, сільському господарстві, будівництві, торгівлі, не передбачають розподілу витрат під час їх планування та обліку на постійні та змінні. Через відсутність інформації про ці групи витрат виникають певні труднощі у процесі визначення й аналізу порога беззбитковості (особливо під час прогнозування фінансових показників від майбутньої діяльності інвестиційного проекту, коли важко уявити, як формуватимуться ті чи інші витрати у разі зміни обсягів виробництва).

З огляду на викладене науковцям доцільно розробити класифікатор ступеня залежності тих чи інших витрат від зміни обсягів виробництва. Оскільки практично немає суто постійних і суто змінних витрат, доцільно виразити залежність тих чи інших витрат від зміни обсягів виробництва у процентному відношенні. Використовуючи ці нормативи, можна визначити постійні та змінні витрати, розрахувати й графічно зобразити умови досягнення беззбитковості (рис.41).

Стратегія фінансування інвестиційного проекту.

Наступним етапом прогнозування фінансових показників при складанні інвестиційного бізнес-плану є визначення стратегії фінансування інвестиційного проекту. На цьому етапі необхідно виявити загальні потреби у фінансових ресурсах і джерела фінансування інвестиційного проекту.

Джерелами для здійснення інвестицій можуть бути насамперед власні кошти підприємства (залишковий прибуток, фонди економічного стимулювання, амортизаційний фонд тощо), а також такі ресурси:

• позичкові фінансові кошти (банківські та бюджетні кредити, надходження від випуску й продажу облігацій тощо);

• залучені фінансові ресурси (залучений акціонерний капітал, пайові та інші внески громадян і юридичних осіб);

• бюджетні інвестиційні асигнування;

• безоплатні та благодійні внески, пожертвування організацій, підприємств, громадян.

У бізнес-плані слід чітко розмежовувати наявні та необхідні фінансові ресурси, фінансові вклади українських і іноземних інвесторів. Форми здійснення як вітчизняних, так і іноземних інвестиційних внесків можуть бути різними: грошові вклади в національній чи іноземній валюті; майнові вклади у вигляді поставки устаткування, матеріалів, товарів; кредити в банках; передавання права на використання винаходів, патентів, ноу-хау; підготовка експлуатаційних кадрів; забезпечення ринку збуту та умов експортування продукції за кордон тощо.

Графік потоку джерел інвестування слід спрогнозувати на весь період фінансування інвестиційного проекту, причому на перший рік - щомісячне фінансування, на другий - щоквартальне.

Визначення ефективності інвестиційного проекту.

Заключним етапом складання фінансового плану є розрахунок показників ефективності майбутніх інвестицій. Це дуже важлива, відповідальна та складна робота.

Важливість її полягає в тому, що кожний інвестор хоче мати хоча б приблизне уявлення про результати, які будуть отримані в результаті реалізації інвестиційного проекту. Проекти, які не даватимуть відповідного ефекту, є безперспективними і тому ніхто не вкладатиме в них кошти.

Необхідно обґрунтувати показники ефективності інвестицій з високим ступенем достовірності й точності, урахувати всі фактори, які можуть впливати на ефективність проекту, оцінити можливі ризики.

Значна відмінність між прогнозованими і фактичними результатами може призвести до конфліктних ситуацій між учасниками інвестиційного проекту, втрати запланованих доходів, а найгірше - вкладених капіталів.

Складність розрахунку ефективності майбутніх інвестицій зумовлюється тим, що дуже важко правильно оцінити всі сторони інвестиційної діяльності як на етапі здійснення інвестицій, так і під час експлуатації інвестиційного проекту, точно спрогнозувати й досягти високого ступеня достовірності інформації.

Крім того, існує кілька методик визначення ефективності інвестиційної діяльності.

Як відомо, під ефективністю розуміють співвідношення результатів і затрат на їх досягнення. В інвестиційній діяльності економічну ефективність визначають шляхом порівняння результатів, одержаних у процесі експлуатації об’єктів інвестування, і сукупних затрат на здійснення інвестицій.

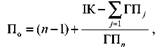

У вітчизняній економіці дотепер традиційно використовують два показники для оцінювання ефективності капітальних вкладень - коефіцієнт ефективності (Е) та обернений до нього показник - період окупності (П), які розраховують так:

![]()

де П - середньорічний прибуток у період експлуатації об’єктів інвестування; К - сума капіталовкладень у ці об’єкти (сума інвестицій).

Застосування цих показників для оцінювання ефективності інвестицій в умовах ринкової економіки дає змогу виявити їх істотні недоліки. Основний недолік розглядуваної методики полягає в тому, що вона не враховує фактор часу. Як відомо, інвестиційний цикл - це довготривалий процес, який охоплює періоди здійснення інвестицій та експлуатаційний, тобто час повернення вкладених капіталів. Інвестиційний лаг може три-вати роками. За цей час в економіці країни можуть відбуватися важливі процеси, що спричинюються економічним спадом, інфляцією або розвитком. Крім того, слід ураховувати, що вкладені кошти могли б дати певний ефект, якби їх використали в іншій сфері діяльності, наприклад як депозитний вклад у банку. Ця методика не передбачає приведення майбутнього ефекту до теперішньої вартості вкладених капіталів.

Другий істотний недолік традиційного способу оцінювання ефективності капітальних вкладень полягає в тому, що за основне джерело повернення вкладеного капіталу беруть тільки прибуток. Проте серед основних джерел фінансування інвестиційної діяльності особливо важливими є амортизація та повне відновлення основних засобів.

Тому, вибираючи методи оцінювання ефективності інвестиційних проектів, слід звертатися до зарубіжної практики.

Найпоширенішим є метод оцінювання ефективності інвестицій за допомогою визначення розмірів грошового потоку, який складається із су-ми чистого прибутку та амортизаційних відрахувань за час експлуатації. При цьому суму грошового потоку й капіталовкладень необхідно при-вести до теперішньої їх вартості.

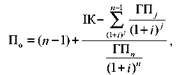

До показників, які використовують для визначення ефективності інвестицій, належать сума чистого приведеного доходу, індекс дохідності, період окупності та внутрішня норма дохідності.

Чистий приведений дохід - це абсолютна сума ефекту від здійснення інвестицій, що визначається за формулою

чпд = гпт-ік,

де ГПт - сума грошового потоку, приведена до теперішньої вартості, за весь період експлуатації інвестиційного проекту (чистий прибуток плюс амортизаційні відрахування); ІК - сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

Приведення грошового потоку до його теперішньої вартості здійснюють методом дисконтування, використовуючи складні проценти. Теперішню вартість грошового потоку за наведеною методикою можна роз-рахувати так:

![]()

де ГПм - майбутня вартість грошового потоку; і - відсоткова ставка, виражена десятковим дробом; п - кількість періодів (місяців, кварталів, років) з початку інвестиційного циклу.

Грошовий потік охоплює чистий прибуток та амортизацію за весь пе-ріод експлуатації. Якщо цей період визначити важко, то для розрахунків беруть період 5 років.

Дисконтна ставка - це відсоткова ставка, застосування якої у процесі дисконтування дасть змогу привести майбутню вартість грошового пото-ку до теперішньої. Це дуже важливий і складний показник. Визначають його з урахуванням таких факторів:

• середньої реальної депозитної або кредитної ставки за грошовими вкладами у банки;

• темпу інфляції, що передбачається на період.

Реальну ставку відсотка з урахуванням цього фактора визначають так:

гр = г-Т,

де і - номінальна ставка відсотка; Т - темп інфляції.

Що вищий темп інфляції, то вищою має бути ставка відсотка, яка могла б компенсувати інвестору втрачений дохід у вигляді:

• “премії від інфляції”;

• премії за ризик. Загальна відсоткова ставка має враховувати ступінь ризику інвестицій і компенсувати можливі втрати від нього у вигляді “премії за ризик". За більш ризикових об’єктів інвестування слід відповідно збільшувати ставку відсотка;

• премії за низьку ліквідність (встановлюючи ставку відсотка, необхідно враховувати й компенсувати у вигляді додаткового доходу можливі втрати інвестора від зниження ліквідності інвестицій).

Чистий приведений дохід не може бути від’ємним, бо в цьому разі зроблені інвестиції не принесуть доходу і будуть збитковими.

Індекс дохідності - це відносний показник, що характеризує ефективність інвестицій.

Він визначається відношенням суми грошового по-току, приведеної до теперішньої вартості, до суми інвестиційних коштів:

![]()

Індекс дохідності не може бути менший за одиницю (такий проект є неефективним, і його слід відхилити).

Чистий приведений дохід та індекс дохідності перебувають у прямій залежності. Зі збільшенням абсолютної суми чистого приведеного доходу підвищується й індекс дохідності, тому на практиці можна розрахувати лише один із зазначених показників. Проте порівнюючи кілька інвестиційних проектів, доцільно розраховувати обидва показники з метою глибшого вивчення наявних проектів і вибору найкращого.

Період окупності - найпоширеніший з показників оцінювання ефективності інвестицій. Він допомагає відповісти на питання, за який період вкладені кошти повернуться до інвестора. Період окупності розраховують за формулою

![]()

де ГПс - середня сума грошового потоку в теперішній вартості в конкретному періоді (у разі короткострокових інвестицій цей період може тривати один місяць, а в разі довгострокових - один рік).

На практиці використовують також дещо модифіковані способи визначення періоду окупності:

де ГП. - обсяг грошового потоку ву'-му періоді; ГПй - обсяг грошового потоку в і-му періоді, коли його наростаюча сума досягне розмірів вкладених інвестицій; і - дисконтна ставка для приведення грошового потоку до теперішньої вартості; п - порядковий номер періоду (року, кварталу, місяця), в якому сума дисконтованого грошового потоку, включаючи грошові потоки за всі попередні роки, уперше перевищить розмір інвестицій.

За допомогою зазначених методів можна розраховувати період окупності згідно із сумами грошового потоку кожного періоду (у першому випадку без дисконтування майбутньої вартості, у другому - з урахуванням дисконтних ставок і приведенням грошового потоку до теперішньої вартості).

Визначення внутрішньої норми дохідності інвестиційного проекту.

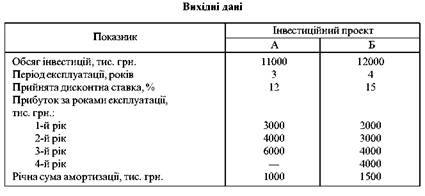

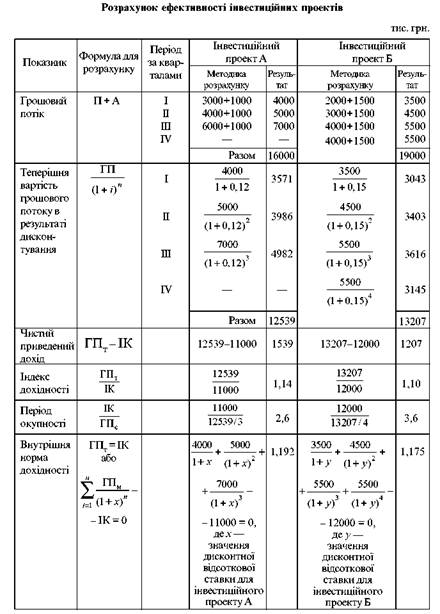

Показник внутрішньої норми дохідності у розрахунках характеризує рівень дохідності конкретного інвестиційного проекту (у відсотках) у формі дисконтної ставки в розмірах, за яких майбутній обсяг грошового потоку приводиться до теперішньої вартості вкладених інвестицій. Іншими словами, внутрішню норму дохідності можна охарактеризувати як дисконтну ставку, за якої чистий приведений дохід у процесі дисконтування дорівнюватиме нулю. Внутрішню норму дохідності як показник використовують здебільшого для порівняльного оцінювання ефективності інвестицій. Порівнюючи два і більше проекти, можна вибрати варіант, який забезпечує найвищий рівень дохідності. Розглянемо на прикладі методику розрахунку ефективності інвестицій, використовуючи умовні дані. Вихідні дані для розрахунку інвестиційних проектів А і Б наведено в табл.26.

На основі виконаних розрахунків доходимо таких висновків:

1. Загальна сума грошового потоку за проектом Б набагато перевищує цей показник за проектом А. Однак необхідно зважити на те, що за другим проектом термін повернення капіталу у вигляді грошового потоку більший на один рік, ніж за першим.

2. Унаслідок проведення дисконтування визначено теперішню вартість грошового потоку, яка є набагато нижчою від майбутньої: за проектом А теперішня вартість становить 78,3%, а за проектом Б - лише 69,5%. Більш різке зниження реального грошового потоку за другим проектом порівняно з першим спричинене відмінністю дисконтних множників (15% проти 12%), що може призвести до збільшення відсоткової кредитної ставки, підвищення ризику та зменшення ліквідності. Крім того, слід зважити й на те, що за проектом Б на один рік збільшено період дисконтування, а з віддаленням строку повернення вкладених коштів їх реальна ціна зменшується. Наприклад, за перший рік за проектом Б реальна вартість потоку зменшилася на 13,1% порівняно з майбутньою (100 - 3043/3500-100), а за четвертий рік це зниження становило аж 42,2% (100-3145/5550-100).

3. Чистий приведений дохід для проекту А становить 1539 тис. грн, а для проекту Б - 1207 тис. грн. Проте абсолютні значення цього показника не розкривають повної картини через різні терміни експлуатації об'єктів.

4. За індексом дохідності перший варіант превалює над другим.

5. Аналізуючи період окупності затрат за кожним варіантом, доходимо висновку, що інвестиційний проект А окупиться на рік швидше, ніж проект Б.

6. Визначення внутрішньої норми дохідності дало змогу розрахувати мінімальний коефіцієнт прибутковості (або поріг беззбитковості), тобто норму дисконту, за якої чистий приведений дохід дорівнюватиме нулю. Порівнюючи цю норму з дисконтними ставками за кожним проектом, можна встановити рівень прибутковості кожного варіанта. Що нижчою буде реальна відсоткова ставка від розрахункової, то прибутковішими будуть інвестиції. У першому варіанті розрахункова норма становить 19,2%, тоді реальна дисконтна ставка дорівнюватиме 12%, тобто нижча на 7,2%. У другому варіанті ця різниця набагато менша й становить 2,5%, отже, цей варіант ближчий до межі, за якою реалізація інвестиційного проекту може бути збитковою і неефективною.

Підбиваючи підсумок проведеного аналізу, констатуємо, що інвестиційний проект А вигідніший, ефективніший як за розміром чистого приведеного доходу й індексу дохідності, так і за періодом окупності. Цей варіант має більший запас щодо норми дохідності.

В економічній теорії зустрічаються й інші поняття та показники для оцінювання ефективності інвестицій, наприклад чиста поточна вартість, внутрішня рентабельність, які виражають такі самі показники чистого приведеного доходу та внутрішньої норми дохідності. Під час оцінювання ефективності доцільно враховувати і супутні, і народногосподарські інтереси.

Практично досить важко розрахувати розглянуті показники з високим ступенем достовірності, тим більше спрогнозувати їх на близьку й далеку перспективу. Тому у процесі складання інвестиційних бізнес-планів достатньо розраховувати показники, що застосовуються в зарубіжній практиці: чистий приведений дохід, індекс дохідності, період окупності, внутрішню норму дохідності.

Фінансова стратегія підприємстваНазвана стратегія теж надзвичайно важлива серед інших функціональних стратегій, оскільки без її позитивної реалізації неможливі будь-які інші стратегії господарства: корпоративна, конкурентні, функціональні.

Фінансова функціональна стратегія означає прогнозування і коригування фінансових потоків відповідно до нових стратегій підприємства: корпоративної, конкурентних і функціональних; розподіл і постійний контроль за використанням фінансових ресурсів СОБ і функціональними службами; оцінювання інвестиційних проектів.

Принципи розробки фінансової стратегії

Розробка фінансової стратегії повинна базуватися на таких принципах:

а) балансування матеріальних і фінансових потоків;

б) найефективніший розподіл фінансових ресурсів для результативного фінансування корпоративної, конкурентних і функціональних стратегій підприємства;

в) прогнозування альтернативних можливостей розвитку підприємства і його складових з точки зору фінансових харак теристик його діяльності в різних умовах середовища;

г) фінансовий аналіз та контроль.

Завдання фінансової стратегії

Найважливіші завдання фінансової стратегії такі:

а) балансування, встановлення розумних співвідношень між коротко - та довгостроковими ефектами використання фінансових ресурсів;

б) зростання вартості власного внутрішнього капіталу;

в) забезпечення високих темпів зростання доходів;

г) оптимізація співвідношень власного і позичкового капіталу;

д) вдосконалення структури капіталу підприємства;

е) бюджетування;

є) проведення оптимальної дивідендної політики і інші.

Деякі найголовніші напрямки фінансової стратегії

Розглянемо деякі найголовніші напрямки і завдання фінансової стратегії детальніше.

1. Фінансова стратегія розробляється переважно у формі бюджету (фінансового плану). Отже бюджет - найважливіша складова фінансової стратегії, найважливіший напрямок її розробки.

Фінансовий план або бюджет - це фінансовий документ в якому визначено витрати майбутніх періодів і джерела їх покриття.

Бюджет підприємства включає:

План доходів і видатків. Йдеться про очікувані доходи (прибутки) та їх розподіл;

План грошових надходжень і виплат (план руху готівки);

Плановий баланс (групування коштів за їх складом і розміщенням та джерелами надходження).

Розрізняють наступні типи бюджетів підприємства:

Матеріальний бюджет - визначає кількість сировини і матеріалів по видах для реалізації стратегії;

Бюджет закупок - конкретизує витрати на закупівлю сировини і матеріалів для реалізації стратегії;

Бюджет праці - розраховує потребу у трудових ресурсах для реалізації стратегії.

Бюджет адміністративних витрат - розраховує витрати на управління.

Бюджетування в умовах ринку зустрічається з певними труднощами. По-перше, прогнозовані показники грошових надходжень, що залежать від коливання обсягів продаж, можуть не співпадати з фактичними потребами у фінансах на той чи інший період. По-друге, якщо планувати бюджет по діючих нормативах, то він може неадекватно вплинути на ресурсозабезпечення обраної стратегії, якщо середовище суттєво зміниться.

В зв'язку з цим, в умовах нестабільного середовища, з метою уникнення названих і деяких інших труднощів бюджетування, здійснюють певні нейтралізаційні заходи. Серед них: а) застосовують методики гнучкого бюджетування, які передбачають розробку бюджетів з врахуванням багатоваріантності умов їх реалізації; б) розробляють кілька альтернативних бюджетів для різних сценаріїв розвитку середовища; в) зокрема, використовують метод нульового бюджетування - підхід, який зовсім не враховує минулих і поточних бюджетних пропорцій для розподілу ресурсів під реалізацію нової стратегії підприємства.

Похожие работы

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... діяльності підприємств для різних груп зацікавлених осіб, тому, використовуючи їх, необхідно враховувати обмеження, які накладає їх використання. [9] 4. Попередня оцінка масштабів кризового фінансового стану підприємства За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... ію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості; РОЗДІЛ 3 ОПТИМІЗАЦІЯ ФІНАНСОВОЇ СТРАТЕГІЇ ДІЯЛЬНОСТІ ТОВ “ПРОВАНСЕ” 3.1 Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе” Як показано в ...

0 комментариев