Навигация

Основные принципы кредитования

108407

знаков

7

таблиц

8

изображений

1.2. Основные принципы кредитования

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратимости и платности. Хотя кредит зародился еще в рабовладельческом обществе, когда деньги предоставлялись в долг ростовщикам, он получил наибольшее развитие в капиталистическом хозяйстве. Коммерческий кредит предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит предоставляется в товарной форме, прежде всего путем отсрочки платежа.

Банковский кредит предоставляется денежно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т. п.) в виде денежных ссуд.

Потребительский кредит предоставляется частным лицам до 3-х лет при покупке, прежде всего, потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме предоставления денежной ссуды на потребительские цели.

Ипотечный кредит предоставляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Инструментом предоставления таких ссуд служат ипотечные облигации, выпускаемые банками и предприятиями. Ипотечный кредит используется для обновления основных фондов в сельском хозяйстве, финансирования жилищного строительства и т. п.

Государственный кредит предоставляет собой систему кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес – кредиторами денежных средств. Источником средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Государство использует данную форму кредита, прежде всего для покрытия дефицита государственного бюджета.

Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений. Международный кредит предоставляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки частные фирмы, государства, международные и региональные организации.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах:

Принцип возвратности выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. В отечественной практике кредитования в условиях централизованной плановой экономики существовало неофициальное понятие «безвозвратная ссуда». Эта форма кредитования имела достаточно широкое распространение, особенно в аграрном секторе, и выражалась в предоставлении государственными кредитными учреждениями ссуд, возврат которых изначально не планировался из-за кризисного финансового состояния заемщика. По своей экономической сущности безвозвратные ссуды являлись скорее дополнительной формой бюджетных субсидий, осуществляемых через посредничество государственного банка, что традиционно осложняло кредитное планирование и вело к постоянной фальсификации расходной части бюджета. В условиях рыночной экономики понятие безвозвратной ссуды столь же недопустимо, как, например, понятие "планово-убыточное частное предприятие".

Срочность кредита отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране — свыше трех месяцев) — предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Эти ссуды, достаточно распространенные в XIX— начале XX вв. (например, в аграрном комплексе США), в современных условиях практически не применяются, прежде всего, из-за создаваемых ими сложностей в процессе кредитного планирования. Кроме того, договор об онкольном кредите, не определяя фиксированный срок его погашения, четко устанавливает время, имеющееся в распоряжении заемщика с момента получения им уведомления банка о возврате полученных ранее средств, что в какой-то степени обеспечивает соблюдение рассматриваемого принципа.

Платность кредита. Ссудный процент. Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

· перераспределение части прибыли юридических и дохода физических лиц;

· регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

· на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, выступает в качестве цены кредитных ресурсов.

Выражая роль кредита, как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

· цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема— снижается);

· темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

· эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

· ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

· динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

· динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

· сезонности производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

· соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

Обеспеченность кредита. Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален этот принцип в период экономической нестабильности.

Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Дифференцированный характер кредита. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.) [3]

2. Теоретическое понятие понятие лизинга

Термин "Лизинг" произошел от английского глагола "to lease", что соответствует значениям "Арендовать" или "Брать в аренду".[4]

Европейская федерация национальных ассоциаций по лизингу оборудования «Евролиз» определяет лизинг как договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности.

В Указе Президента РФ от 17 сентября 1994 года № 1929 лизинг определяется как вид предпринимательской деятельности, направленной на инвестирования финансовых средств в имущество, передаваемое по договору физическим и юридическим лицам на определенный срок.

2.1 Лизинг как форма кредитованияУчастники лизинговых отношений:

Лизингодатель (банк, лизинговая компания) - дает согласие на лизинг оборудования и оплачивает его стоимость поставщику.

Лизингополучатель (предприятие любой формы собственности) - находит лизинговую компанию, оформляет заявку на лизинг оборудования, при положительном решение всех организационных вопросов получает оборудования от поставщика и осуществляет по графику лизинговые платежи.

Поставщик или производитель оборудования - поставляет оборудование лизингополучателю.

Любое определение лизинга является ограниченным и не может учесть всех форм проявления этого нового кредитного инструмента, но все-таки можно привести еще одно - определение Европейской федерации национальных ассоциаций по лизингу оборудования (Leaseurope): “Лизинг - это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности”.

.

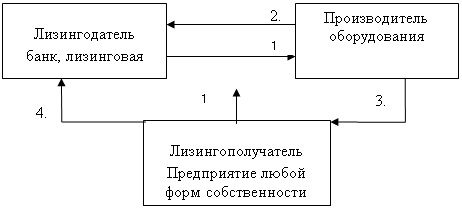

Рисунок 1 - Формы лизинговых отношений

1.Предоставление заявки на оборудование

2.Оплата стоимости оборудования

3.Поставка оборудования

4.Лизинговые платежи

|

|

| |||||

4.

3.

|

![]() 6.

6.

1.

5.

|

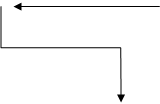

Рисунок 2 - Формы лизинговых отношений

1.Предоставление заявки на оборудование.

2.Привлечение дополнительных средств без права регресса на лизингополучателя.

3.Оплата стоимости оборудования.

4.Платежи по кредитам.

5.Поставка оборудования.

6.Лизинговые платежи

1. 2.

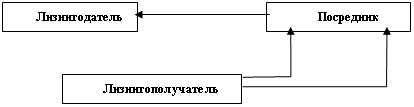

Рисунок 3 - Формы лизинговых отношений

1.Представление заявки на оборудование.

2.Лизинговые платежи.

1.

1.

2.

Рисунок 4 - Формы лизинговых отношений

1.Преобретение оборудования.

2.Лизинговые платежи.

Лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно.

Похожие работы

... сформировались три группы субъектов Российской Федерации, существенно отличающиеся по уровню региональной дифференциации развития малого предпринимательства, степени развитости Комплексная программа государственной поддержки малого предпринимательства в Новгородской области на 1999-2000 годы “Малый бизнес” (третий этап) представляет собой модель деятельности органов государственного управления, ...

... в реализации проекта способно придать поддержке малого бизнеса действительно целостный или, как говорят специалисты, “пакетный” характер.(3, С.98) Но для того, чтобы лизинг развивался и происходила мобилизация финансовых ресурсов в малый бизнес, необходимы специальные исследования, прогнозирующие потребности российского малого бизнеса в лизинговых услугах и уточняющие место лизинга в общей ...

... региональных фондов поддержки малых фирм, привыкших к постоянной бюджетной “подпитке”, в настоящее время вообще не имеют средств на организацию кредитования в экономически значимых масштабах. 1.4 Финансы предприятий малого бизнеса и их особенности 1.4.1 Гибкость приспособления к рыночной конъюнктуре Главным преимуществом малого предприятия в условиях современного рынка является ...

... муниципальных органов власти. Это является проблемой не только Нижнекамского муниципального района, но и многих других муниципалитетов России. 3. Пути и направления развития поддержки малого бизнеса в муниципальном образовании 3.1 Отечественный опыт поддержки малого бизнеса на примере Иркутской области В 2006 году на территории Иркутской области действовало 10440 малых предприятий. В ...

0 комментариев