Классификация видов лизинга

Мокрый и чистый лизинг. По объему обслуживания передаваемого имущества лизинг подразделяется на «чистый» и «мокрый»

Краткая характеристика финансово-хозяйственной деятельности предприятия ОАО «Технология»

Разработка лизингового механизма обновления основных средств в стратегии восстановления платежеспособности ОАО «Технология»

Залог предмета лизинга является главным стабилизирующим фактором всей лизинговой операции, применяется сторонами в обязательном порядке

Навигация

Разработка лизингового механизма обновления основных средств в стратегии восстановления платежеспособности ОАО «Технология»

Лизинговый механизм в стратегии восстановления платежеспособности предприятия

62888

знаков

2

таблицы

1

изображение

3 Разработка лизингового механизма обновления основных средств в стратегии восстановления платежеспособности ОАО «Технология»

3.1 Нормативные и альтернативные способы обеспечения исполнения денежных обязательств

Проблема, связанная с обеспечением исполнения обязательств (расчетов) по любому кредиту, полученному заемщиком в банке, не нова. Известно много традиционных и альтернативных подходов к видам обеспечения. При этом, капиталоемкость рынка кредитования инвестиционных проектов в России, по мнению ученых, оценивается в 1 трлн. долларов на ближайшие 5-10 лет. Однако, средний возраст российского производственного оборудования таков, что объективно не позволяет потенциальным заемщикам предлагать кредиторам ликвидное обеспечение исполнения обязательств.

Основываясь на международном опыте, накопленном, прежде всего индустриально развитыми странами, и российском опыте, накопленном за минувшие 14 лет, в частности, А. Николаенко отмечает следующие отличительные особенности, которые имеет лизинг и которые дают ему преимущества по сравнению с другими формами инвестиций:

― лизинг позволяет лизингополучателям быстро реагировать на изменение конъюнктуры рынка, обновлять основной капитал, не прибегая к крупномасштабным разовым инвестициям;

― для малых и средних предприятий лизинг часто бывает единственным средством финансирования их производственной деятельности из-за дорогих кредитов, долгой оценки кредитоспособности, необходимости предоставления залога, поручительства или иного обеспечения;

― лизинг удобен для бухгалтерского учета, т. к. полученное оборудование не ставится, как правило, на баланс лизингополучателя, а лизинговые платежи рассматриваются как его текущие расходы (что обеспечивает сохранение допустимого соотношения собственных и заемных средств, используемых предприятием, и делает его привлекательным для кредиторов);

― лизинг гарантирует целевое использование средств вследствие того, что лизингодатель приобретает оборудование целенаправленно и непосредственно у заранее определенного поставщика и для осуществления определенных целей, поэтому сводит к минимуму риск невозврата вложенных средств.

Относительно научных воззрений в рамках указанной проблематики можно отметить, что, в частности, В. А. Москвин предлагает при реализации технологий долгосрочного кредитования производственных компаний дополнить традиционные виды другими видами обеспечения, которые могут приниматься в расчет кредитором при принятии решения по инвестиционному проекту. К традиционным имущественным видам обеспечения, автор добавляет «информационные виды обеспечения», которые не могут быть оценены конкретной денежной суммой. Но получение объективной информации о состоянии этих (дополнительных) видов обеспечения дает банковским специалистам возможность судить о вероятности успешной практической реализации данного инвестиционного проекта:

1) конкурентные преимущества высокого порядка, репутация на рынке, высокие технологии, высокий уровень организации труда, конкурентоспособная продукция;

2) сведения о реализации инвестиционного проекта, инвестиционный проект, технико-экономическое обоснование, обследование заемщика, бизнес-план реализации инвестиционного проекта.

Вышеуказанные характеристики в подгруппе 1 перекликаются с нашей трактовкой инвестиционного потенциала заемщика, раскрывая его коммерческую состоятельность в проекте, а характеристики из подгруппы 2 не противоречат нашему пониманию предпринимательской состоятельности, тоже как компоненты инвестиционного потенциала. Можно согласиться с автором в той части, что все его предложения действительно позволяют судить о вероятности успеха в долгосрочном проекте (как он утверждает и сам), но обеспечением исполнения обязательств по инвестиционному кредиту информационные характеристики быть не могут.

Не принимая информационные виды обеспечения за приемлемое решение отметим, что вообще, кредитор редко может добиться на 100% реального обеспечения своих вложений. Иногда заемщик располагает крупным и ликвидным залогом, стоимость которого превышает сумму кредита, но такие случаи в абсолютном большинстве – краткосрочное финансирование оборотного капитала, что совсем не соответствует кредитованию инвестиционных проектов. С другой стороны, без продуманного обеспечения о долгосрочном кредите не может быть и речи. Несомненно, главное для кредитной организации – требовать достижения заемщиком его цели: строго по утвержденному бизнес-плану получать результаты, на которые дифференцирован проект, строго по графику производить расчеты с инвестором-кредитором. Кредитор, который участвует в долгосрочном инвестиционном проекте, не имеет права довольствоваться тем, что может всего лишь судить о вероятности положительного (отрицательного) финала операции.

Значит, необходимо установить заемщику такие финансовые (договорные) условия, которые при нарушении с его стороны неизбежно становятся для него дополнительными денежными обязательствами, а для кредитора – финансовыми требованиями. Чем больше вариантов таких договорных условий, тем устойчивее, стабильнее и надежнее положение инвестора проекта. Тем более, что в операции финансового лизинга кредитная организация за свои деньги (через дочернюю лизинговую компанию) покупает предмет лизинга, который лизингополучатель использует в производстве, получая его уже в работоспособном состоянии и на своей территории. Поэтому кредитору следует требовать от лизингополучателя дополнительное обеспечение по долгосрочному проекту, сверх залога предмета лизинга (который и без того является собственностью лизинговой компании).

Эффективное обеспечение возвратности кредитов в долгосрочных проектах финансового лизинга достигается только с применением комплексного подхода к поддержанию надежности режима лизингового инвестиционного проекта. Обеспечение такого положения в течение всего срока проекта для кредитора является важнейшей целью. Добиться такого благополучного состояния можно, если будет решена двуединая задача: обеспечение запланированных расчетов по лизинговым платежам и обеспечение запланированных бизнес-результатов проекта одновременно. Эта задача должна решаться системно, поскольку расчеты зависят от результатов, а результаты (запланированный ход проекта) – от расчетов.

Следует без сомнения использовать имущественные виды обеспечения исполнения лизингополучателем его обязательств – расчетов по лизинговым платежам. Современное российское законодательство (Гражданский кодекс РФ) предоставляет для этого солидную правовую основу. Глава 23 ГК РФ содержит 53 статьи, в которых раскрывается содержание способов обеспечения исполнения обязательств.

Таким образом, основой для решения указанной выше двуединой задачи, на наш взгляд, должны стать четыре законных имущественных способа обеспечения исполнения обязательств:

1) залог предмета лизинга;

2) банковская гарантия за лизингополучателя;

3) поручительство за лизингополучателя;

4) задаток кредитору (условный депозит) от лизингополучателя.

3.2 Функциональная модель обеспечения возврата инвестиций предприятием при лизинге основных средств

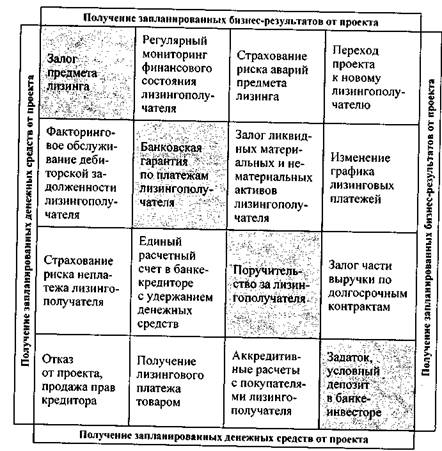

Функциональную модель обеспечения возврата инвестиций предприятием ООО «Технология» при лизинге основных средств представим на рис. 2.

Рис. 2 – Функциональная модель обеспечения возврата инвестиций предприятием при лизинге основных средств

Выделенные серым тоном квадраты по левой диагонали матрицы показывают имущественные способы обеспечения обязательств, причем, начиная с наиболее предпочтительного и реального для кредитной организации, и далее к менее желательным вариантам.

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... ДП - долгосрочные пассивы (итог разд. IV баланса); Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2] Итак, при выборе источников финансирования предприятия необходимо: 1) определить потребности в краткосрочном и долгосрочном капитале; 2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Поэтому финансовый анализ является существенным элементом финансового менеджмента и аудита. Предприятие ЗАО «Ртищевские продукты» находится в г. Ртищево, Саратовской области и относится к западной экономической микрозоне. Удаленность от областного центра 210км. ...

... она является одной из форм резерва собственных финансовых ресурсов организации, обеспечивающих её производственное развитие в предстоящем периоде. 1.2 Характеристика собственных источников финансирования предприятия Внутренние источники финансирования предприятия - это его собственные средства: прибыль и амортизационные отчисления. Внешние источники финансирования - это различные заемные и ...

0 комментариев