Навигация

Альтернативные и неальтернативные издержки

44109

знаков

2

таблицы

2

изображения

2. Альтернативные и неальтернативные издержки.

Мы уже знаем, что производственные ресурсы, использование которых составляет большую часть издержек производства, обладают таким свойством, как редкость, ограниченность и если они применяются в одном месте, то они не могут быть одновременно использованы в другом. Отсюда можно сделать вывод: использование ресурсов (издержки производства) — это потеря: используя ресурсы в одних целях, теряешь возможность применить их в других целях. «Альтернативные издержки — это издержки на производство товара, оцененные с точки зрения потерянной возможности применения тех же ресурсов в других целях»[3].

Итак, если исходить из указанного аспекта, то ответ на первый основной экономический вопрос: «Что производить?» — будет следующим. Следует производить товар, альтернативные издержки которого минимальны.

Всякие ли затраты, которые несет производитель, являются альтернативными?

Существуют такие издержки, которые необходимо нести в любом случае, независимо от выпуска продукции. Например, если вы приобрели здание в аренду, то за него необходимо постоянно вносить арендную плату, независимо от того, занимаетесь вы выпуском продукции или нет.

Поэтому не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не являются альтернативными издержки, которые несет производитель в безусловном порядке (он не может от них отказаться). Эти неальтернативные издержки не участвуют в процессе экономического выбора.

Следует отметить, что альтернативные издержки не всегда принимают форму денежных расходов.

3. Явные и неявные, экономические и бухгалтерские издержки.

Исходя из экономических критериев, все издержки можно разделить на две группы: явные и неявные.

Явные (внешние) издержки — это альтернативные издержки; стоимость услуг и факторов производства, которые используются в производственном процессе фирмы и являются покупными (приобретаются у внешних поставщиков).

Например, зарплата рабочих (плата рабочим как поставщикам фактора производства — рабочей силы); денежные затраты на покупку или плата за аренду станков, машин, оборудования, зданий, сооружений (плата поставщикам капитала); оплата транспортных расходов, коммунальные платежи (свет, газ, вода); оплата услуг банков, страхование, оплата поставщиков материальных ресурсов (сырья, полуфабрикатов, комплектующих).

Явные издержки полностью отражаются в бухгалтерском учете предприятия. Поэтому их еще называют бухгалтерскими издержками. Они представляют собой реально произведенные платежи внешним поставщикам или условно начисленные расходы (например, амортизация), иначе именуемые внешними затратами.

Неявные (внутренние) издержки — это альтернативные издержки, связанные с использованием ресурсов, принадлежащих самой фирме, т.е. издержки, не оплачиваемые ею (используются в процессе производства и не являются покупными). Это затраты ресурсов, принадлежащих предпринимателю, не внесенные в бухгалтерскую отчетность и не ставшие явными затратами.

Неявные издержки могут быть представлены как: денежные платежи, которые получила бы фирма при более выгодном использовании принадлежащих ей ресурсов; сюда относятся и «издержки упущенных возможностей)» (недополученная прибыль) н др. Это неоплачиваемые фирмой издержки на собственные и самостоятельно используемые производственные ресурсы.

Таким образом, экономические издержки складываются из явных (бухгалтерских, внешних) издержек и неявных, или имплицитных (от англ. implicit — скрытый, неявный) издержек.

Например, фирма, которую предприниматель приобрел в собственность, уже не является покупным ресурсом, в связи с чем арендная плата за помещение в бухгалтерские издержки не включается. Это неявные издержки для предпринимателя. Однако денежная оценка услуг этого фактора производства должна быть включена в экономические издержки фирмы. Следовательно, экономическая прибыль окажется меньше бухгалтерской на величину упущенного дохода (возможности) от использования данного ресурса в других более выгодных целях.

Из приведенного примера видно, что при наличии у фирмы собственных, не покупных ресурсов ее бухгалтерские издержки будут меньше экономических на величину неявных издержек. Таким образом, для расчета экономических издержек работы предприятия нужно определить стоимость не покупных ресурсов в денежном выражении, а затем величину неявных издержек прибавить к величине бухгалтерских издержек.

4. Постоянные и переменные издержки.

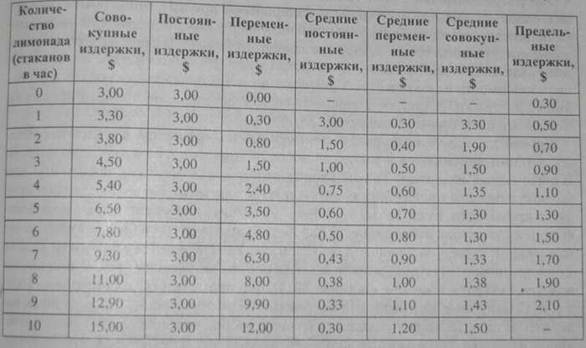

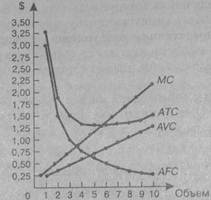

В связи с объемом выпускаемой продукции затраты в краткосрочном периоде делятся на постоянные и переменные.

Постоянные не зависят от объема выпускаемой продукции (FС). К ним относятся: затраты на амортизацию, заработную плату служащим (в отличие от рабочих), рекламу, арендную плату, оплату электроэнергии и т.д.

Переменные зависят от объема выпуска продукции (VС). Например, затраты на материалы, на заработную плату основных производственных рабочих и пр.

«Если быть более точным, то указанные затраты следует назвать условно постоянными и условно переменными, дело в том, что в силу тех или иных факторов даже постоянные затраты могут варьироваться например, изменится арендная плата по сравнению с предыдущим периодом времени, возрастут накладные расходы, необходимо будет повысить зарплату служащим и т.д.»[4]. Но в течение определенного времени такие затраты остаются постоянными. Равным образом можно представить себе ситуацию, когда переменные затраты будут находиться на относительно постоянном уровне в течение того или иного временного промежутка (например, при неизменных ценах на материалы и неизменном объеме выпуска продукции).

В большинстве учебных пособий, несмотря на приведенные соображения (связанные все же с анализом нетипичных ситуаций), термин «условные» обычно опускается, и затраты именуются просто постоянными и переменными, чтобы подчеркнуть их различие в качественном смысле.

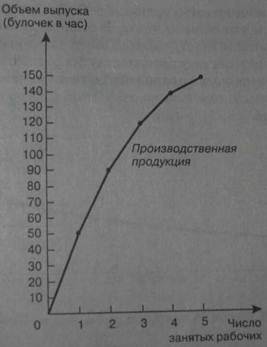

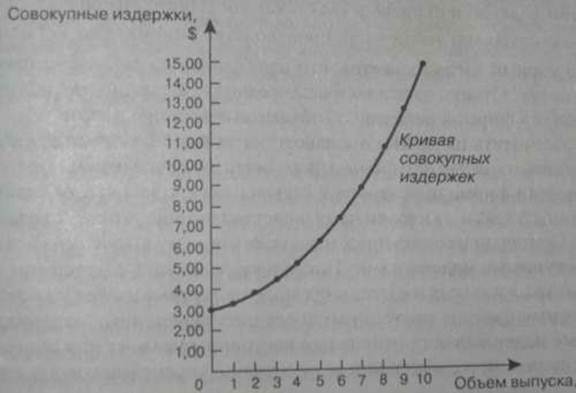

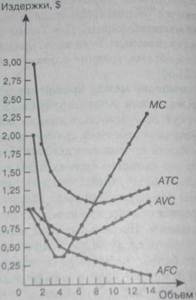

Постоянные затраты (издержки) имеются и при нулевом выпуске продукции (поэтому они никогда не равны нулю). Например, несмотря на то, производится продукция или нет. Все равно необходимо выплачивать арендную плату за помещение. На графике зависимости величины издержек (С) от объема продукции (Q) постоянные затраты (FC) имеют вид горизонтальной прямой, так как не связаны с выпущенной продукцией (рис.1).

Поскольку переменные затраты (VС) зависят от выпуска продукции, то чем больше планируется выпустить продукции, тем больше для этого нужно произвести затрат. Если же ничего не производится, то и затраты отсутствуют. Таким образом, величина переменных издержек находится в прямой положительной зависимости от объема выпущенной продукции и на графике (см. рис.1) представляет собой кривую, выходящую из начала координат.

Сумма постоянных и переменных издержек равна общим (валовым) издержкам:

ТС=FС+VС. (1)

Исходя из приведенной формулы, на графике кривая общих издержек (ТС) строится параллельно кривой переменных издержек, однако выходит не из нуля, а из точки на оси ординат. соответствующей величине постоянных издержек. Можно также сделать вывод, что с ростом объема производства пропорционально растут и общие затраты (см. рис.1).

Все рассмотренные виды издержек (FС, VС и ТС) относятся ко всему выпуску продукции.

Похожие работы

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... В русской литературе под термином «явные» издержки понимаются по существу как денежные издержки. Это означает, что дохода от реализации достаточно лишь для того, чтобы покрыть все издержки предприятия, не имея прибыли. Важное значение также имеет показатель прибыли покрытия на единицу продукции (Unit contribution margin). Эта величина является постоянной. После достижения предприятием точки ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

0 комментариев