Навигация

5. Средние издержки.

Затраты, которые относятся на единицу выпущенной продукции, называются средними издержками. Величина средних издержек отражает, во что обходится предприятию производство каждой единицы продукции.

Средние общие издержки рассчитываются по формуле:

АТС=ТС/Q. (2)

Средние постоянные издержки — это отношение постоянных затрат к объему выпуска продукции:

АFС=FС/Q. (3)

Средние переменные издержки представляют собой отношение переменных затрат к объему выпуска продукции и рассчитываются по формуле:AVC = VC / Q. (4)

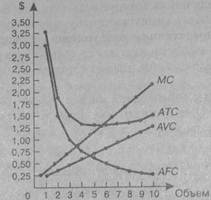

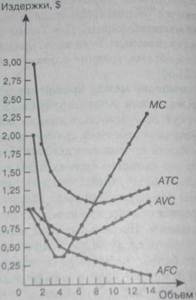

Графически зависимости величин различных видов средних издержек от объема выпуска продукции представлены на рис.2.Из анализа данных на рис.2 можно сделать выводы:

1) величина АFС, являющаяся отношением константы FC к переменной Q (1.3), на графике представляет собой гиперболу, т. е. с увеличением объема производства доля средних постоянных издержек на единицу выпуска продукции уменьшается;

2) значение AVC представляет собой отношение уже двух переменных величин: VC и Q (4). Однако переменные затраты (VС) практически прямо пропорционально зависят от выпуска продукции (поскольку, чем больше планируется выпустить продукции, тем больше будут издержки). Поэтому зависимость AVC от Q (объема произведенной продукции) имеет вид практически прямой линии, параллельной оси абсцисс;

3) ATC, которая является суммой АFС + AVC, на графике имеет вид гиперболической кривой, располагающейся практически параллельно линии АFС. Таким образом, как и в случае с АFС, доля средних общих затрат (ATC) на единицу продукции снижается с повышением объема производства.

6. Предельные издержки.

Они представляют собой изменение общих затрат фирмы в результате производства еще одной дополнительной единицы продукции.

Предельные издержки вычисляются по формуле:

МС = DTC / DQ, (5)

где DТС — изменение (прирост) общих издержек; DQ — изменение (прирост) объема выпускаемой продукции.

В свою очередь, DТС и DQ рассчитываются как

DТС = ТС2 - ТС1; DQ = Q2 – Q1.

ОтсюдаМС = (ТС2 - ТС1) / (Q2 – Q1),

где Q1 — первоначальный объем выпуска и соответствующая ему величина издержек ТС1; Q2 — изменившийся объем выпуска и соответствующее ему значение издержек ТС2.

Информация о предельных издержках позволяет фирме рассчитать, выгодно ли ей производство еще одной дополнительной единицы продукции, или же нет. Иными словами, предельные издержки представляют собой важный экономический параметр, который может определять стратегию развития производства.

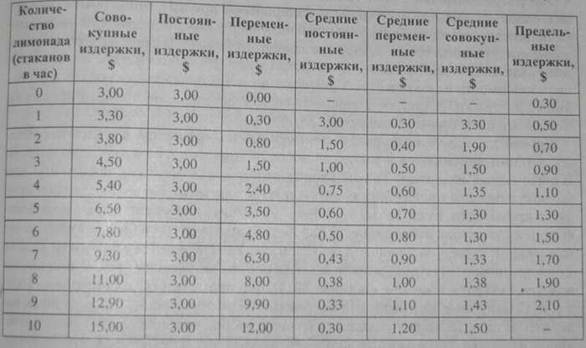

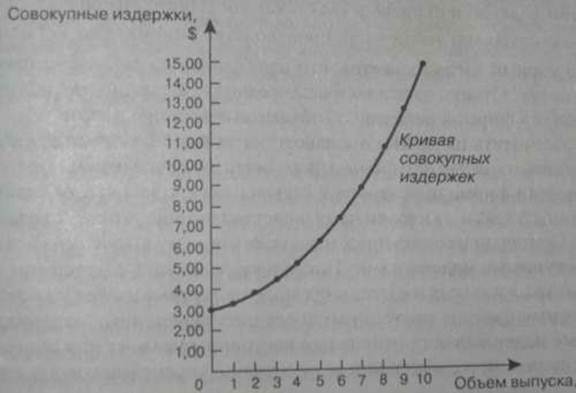

В табл.1 приведен пример расчета затрат на определенный объем выпущенной продукции.

Глава 2: Трансакционные издержки.

1. Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) - дополнительные издержки или выгоды, не получившие отражения в ценах; ситуация когда последствия деятельности двух участников договора касаются третьих лиц.

Положительные внешние эффекты возникают тогда, когда деятельность одних экономических субъектов приводит к возникновению дополнительных выгод для других субъектов, причем это не отражается в ценах на производимое благо. Положительные экстерналии поощряются государством через субсидирование. Обычно это сферы здравоохранения, образования, культуры и т.п.

Отрицательные внешние эффекты возникают тогда, когда деятельность одних экономических субъектов вызывает дополнительные издержки для других. Государство стремится минимизировать отрицательные экстерналии путем (обычно это экологический ущерб, шум, загрязнение и т.п.):

Ø Принятия административных мер (штрафы, лишение лицензий)

Ø Экономические меры (налоги)

2. Трансакционные издержки

Критика положения неоклассической теории о том, что обмен происходит без издержек, послужила базисом для введения в экономический анализ нового понятия - трансакционные издержки.

Понятие трансакционных издержек было введено Р. Коузом в 30е годы в его статье «Природа фирмы». Оно было использовано для объяснения существования таких противоположных рынку иерархических структур, как фирма. Р. Коуз связывал образование этих «островков сознательности» с их относительными преимуществами в плане экономии на трансакционных издержках. Специфику функционирования фирмы он усматривал в подавлении ценового механизма и замене его системой внутреннего административного контроля.

На сегодня трансакционные издержки - это издержки связанные не с производством как таковым (расходы на сырье, материалы, заработная плата рабочих), а сопутствующими ему затратами.

В экономической литературе существует множество классификаций и типологий трансакционных издержек. Наиболее распространенной является следующая типология, включающая пять типов трансакционных издержек:

1. Издержки поиска информации. Перед тем, как будет совершена сделка или заключен контракт, нужно располагать информацией о том, где можно найти потенциальных покупателей и продавцов соответствующих товаров и факторов производства, каковы сложившиеся на данный момент цены. Издержки такого рода складываются из затрат времени и ресурсов, необходимых для ведения поиска, а также из потерь, связанных с неполнотой и несовершенством приобретаемой информации.

2. Издержки ведения переговоров. Рынок требует отвлечения значительных средств на проведение переговоров об условиях обмена, на заключение и оформление контрактов. Основной инструмент экономии такого рода затрат - стандартные (типовые) договоры.

3. Издержки измерения. Любой продукт или услуга-это комплекс характеристик. В акте обмена неизбежно учитываются лишь некоторые из них, причем точность их оценки (измерения) бывает чрезвычайно приблизительной. Иногда интересующие качества товара вообще неизмеримы и для их оценки приходится пользоваться суррогатами (например, судить о вкусе яблок по их цвету). Сюда относятся затраты на соответствующую измерительную технику, на проведение собственно измерения, на осуществление мер, имеющих целью обезопасить стороны от ошибок измерения и, наконец, потери от этих ошибок. Издержки измерения растут с повышением требований к точности.

Громадная экономия издержек измерения была достигнута человечеством в результате изобретения стандартов мер и весов. Кроме того, целью экономии этих издержек обусловлены такие формы деловой практики, как гарантийный ремонт, фирменные ярлыки, приобретение партий товаров по образцам и т. д.

4. Издержки спецификации и защиты прав собственности. В эту категорию входят расходы на содержание судов, арбитража, государственных органов, затраты времени и ресурсов6 необходимых для восстановления нарушенных прав, а также потери от плохой их спецификации и ненадежной защиты. Некоторые авторы (Д. Норт) добавляют сюда же затраты на поддержание в обществе «консенсусной»[5] идеологии, поскольку воспитание членов общества в духе соблюдения общепринятых неписаных правил и этических норм является гораздо более экономным способом защиты прав собственности, чем формализованный юридический контроль.

Похожие работы

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... В русской литературе под термином «явные» издержки понимаются по существу как денежные издержки. Это означает, что дохода от реализации достаточно лишь для того, чтобы покрыть все издержки предприятия, не имея прибыли. Важное значение также имеет показатель прибыли покрытия на единицу продукции (Unit contribution margin). Эта величина является постоянной. После достижения предприятием точки ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

0 комментариев