Навигация

5. Издержки обращения.

Издержками обращения называются выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, подсортировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности.

В общую сумму общественных затрат на обращение товаров включаются и издержки обращения в сфере потребления, связанные с нахождением, покупкой и доставкой покупателями товаров на дом. Издержки потребления составляют примерно половину всех издержек сферы обращения и почти в полтора раза превосходят величину текущих затрат торговли.

Однако не все затраты торговли можно относить на издержки обращения. Так, затраты и потери, возникающие в результате небрежного отношения к собственности, убытки, образующиеся по причине наличия дебиторской задолженности, не востребованной в срок, штрафы и пени, уплачиваемые вследствие невыполнения хозяйственных договоров, и прочие подобные потери не должны учитываться как издержки обращения. Указанные расходы необходимо взыскивать с виновных лиц, либо списывать на результаты хозяйственной деятельности.

К дополнительным издержкам обращения относятся расходы по транспортированию, подработке, сортировке и фасовке товаров, хранению товарных запасов и другие производственные издержки. Источником возмещения этих издержек является труд, затрачиваемый на производственные процессы и участвующий в создании стоимости товаров.

Чистые издержки обращения — это расходы, связанные со сменой формы стоимости в процессе купли-продажи товаров (ведение учета, осуществление денежных и кредитных расчетов, организация рекламы и т. п.).

В отличие от дополнительных чистые издержки обращения не увеличивают стоимости товаров и возмещаются за счет чистого дохода, созданного в отраслях материального производства (включая производственные процессы в торговле). Деление издержек торговли на дополнительные и чистые позволяет точнее установить границы сферы материального производства, правильнее исчислить величину общественного продукта и национального дохода, глубже понимать процессы, происходящие в торговле, и целенаправленно управлять ими, выявлять пути разумной экономии средств.

Заключение.

Изменение социально-экономического развития государства в период перехода к рыночным отношениям приводит к качественным структурным сдвигам в сторону интенсификации («усиление производительности, путем применения новейших технологий»[11]) производства, что обусловливает неизменный рост денежных накоплений и главным образом прибыли предприятий и минимизации издержек различных форм собственности.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, ¾ как основа дальнейшего развития. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона.

Важнейшим фактором, определяющим способность и стремление фирмы поставить продукт на рынок, являются издержки производства. Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество кого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, - с другой.

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-то товара означает невозможность производства какого-то альтернативного товара. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг.

Итак, основное положение современной экономики об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.

Затраты всегда являются результатом действия спроса и предложения. Возрастание спроса на любое благо повысит затраты на приобретение этого блага лишь постольку, поскольку оно не вызовет роста величины предложения.

Список литературы.

1. Макконнелл К. Р. Экономикс: принципы, проблемы, политика/ Макконнелл К. Р., Брю С. Л. В 2-х т./ Пер с англ. 11-го изд. – Т. 2. – М.: Республика, - 1992. - 400с.

2. Нуреев Р. М. Курс микроэкономики. – М.: Издательская группа НОРМА-ИНФРА М, 1999. – 572 с.

3. Самуэльсон П. Э. Экономика/ Самуэльсон П. Э., Нордхаус В. Д./ Пер. с англ. – 16-ое изд. – М.: Издательский дом «Вильямс», 2000. – 688 с.

4. Белянов В.А. Микроэкономика. (Основы современной теории рынка и фирмы). – Гл.3,4.

5. Маркс К., Капитал Т.-3, Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 1, гл. 1-20;

6. Ленин В. И., Развитие капитализма в России, Полн. собр. соч., 5 изд., т. 3

7. Ермишин П.Г. Основы экономической теории (курс лекций).

8. Камаева В.Д. – Экономическая теория: учебник для вузов.- 6.изд., М.: Изд. Центр «Владос», 2000.- 640с.

9. Батурина И., Непринцева Е. Производство и предложение. Издержки и прибыль. \\ Жур."Российский экономический журнал", №3, 1993, с.119-130.

10. Булатова А.С. – Экономика, изд.3.,М: «Юрист», 1999

11. Борисов Е. Ф. -Экономическая теория: Учеб. пособие- 2-е изд., перераб. и доп. - М.: Юрайт, 1999. - 384 с.12.

12. Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 1995.

13. Советский энциклопедический словарь 4 изд. М: Совет. Энцик., 1989

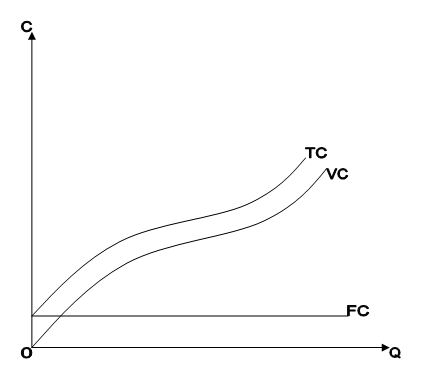

Приложение №1.

Приложение №1.

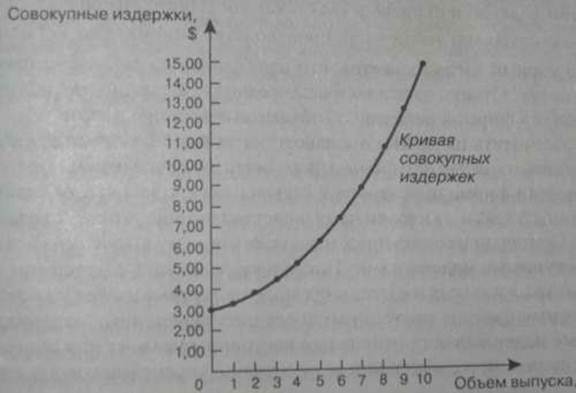

Рис.1 Зависимость общих издержек (TC) от переменных (VC) и постоянных (FС).

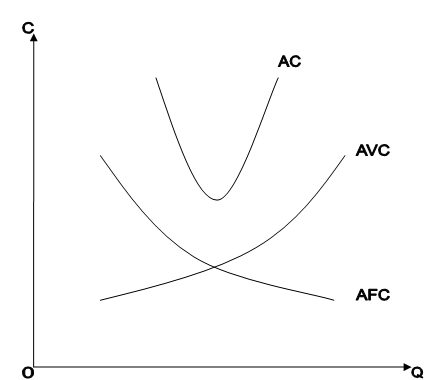

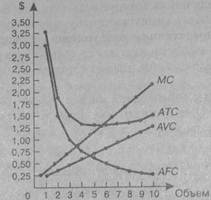

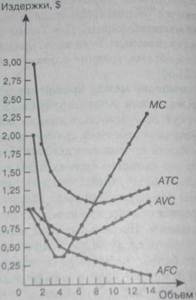

Рис.2 Зависимость величин различных видов средних издержек от объема выпуска продукции.

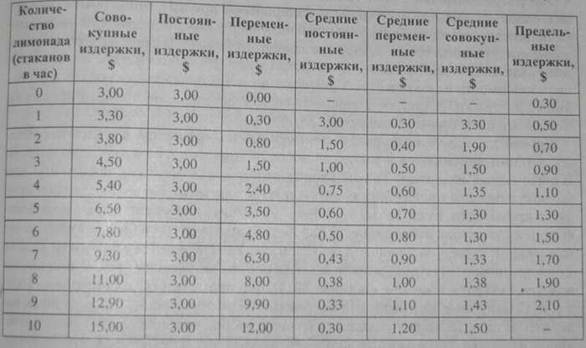

Приложение №2.

| Q | FC | VC | TC=VC+ FC | AFС=FC/Q | AVC=VC/Q | AC=TC/Q | MC |

| 0 | 100 | 0 | 100 | - | - | - | - |

| 1 | 100 | 90 | 190 | 100 | 90.00 | 190.00 | 90 |

| 2 | 100 | 170 | 270 | 50.00 | 85.00 | 135.00 | 80 |

| 3 | 100 | 240 | 340 | 33.33 | 80.00 | 113.33 | 70 |

| 4 | 100 | 300 | 400 | 25.00 | 75.00 | 100.00 | 60 |

| 5 | 100 | 370 | 470 | 20.00 | 74.00 | 94.00 | 70 |

| 6 | 100 | 450 | 550 | 16.67 | 75.00 | 91.67 | 80 |

| 7 | 100 | 540 | 640 | 14.29 | 77.14 | 91.43 | 90 |

| 8 | 100 | 650 | 750 | 12.50 | 81.25 | 93.75 | 110 |

| 9 | 100 | 780 | 880 | 11.11 | 86.67 | 97.78 | 130 |

| 10 | 100 | 930 | 1030 | 10.00 | 93.00 | 103.00 | 150 |

Табл.1 Пример расчета затрат на определенный объем выпущенной продукции.

| Выпуск | Цена | Общий доход | Предельный доход | Общие издержки | Предельные издержки | Прибыль (+) убытки (-) |

| 1 | 131 | 131 | - | 190 | - | -59 |

| 2 | 131 | 262 | 131 | 270 | 80 | -8 |

| 3 | 131 | 393 | 131 | 270 | 70 | +53 |

| 4 | 131 | 524 | 131 | 400 | 60 | +124 |

| 5 | 131 | 655 | 131 | 470 | 70 | +185 |

| 6 | 131 | 786 | 131 | 550 | 80 | +236 |

| 7 | 131 | 917 | 131 | 640 | 90 | +277 |

| 8 | 131 | 1048 | 131 | 750 | 110 | +298 |

| 9 | 131 | 1179 | 131 | 880 | 130 | +299 |

| 10 | 131 | 1310 | 131 | 1030 | 150 | +280 |

Табл.2. Прибыль и убытки фирмы.

[1] Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 1995.

[2] Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 1995.

[3] Булатова А.С. – Экономика, изд.3.,М: «Юрист», 1999

[4] Макконнелл К. Р. Экономикс: принципы, проблемы, политика/ Макконнелл К. Р., Брю С. Л. В 2-х т./ Пер с англ. 11-го изд. – Т. 2.

[5] «Консенсус – единодушие, согласие» Советский энциклопедический словарь 4.изд.М:Совет.Энцик.,1989

[6] Булатова А.С. – Экономика, изд.3.,М: «Юрист», 1999

[7] Ермишин П.Г. Основы экономической теории (курс лекций)[8] Маркс К., Капитал Т.-3, Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 1

[9] «Прибавочный продукт – часть совокупного обществ. продукта, создаваемая непосредственно производителями в сфере материального производства сверх необходимого продукта, предназначенного для содержания самих производителей и их семей, а также для подготовки и обучения работников». - Советский энциклопедический словарь 4.изд.М:Совет.Энцик.,1989

[10] Ленин В. И., Развитие капитализма в России, Полн. собр. соч., 5 изд., т. 3.

[11] Советский энциклопедический словарь 4.изд.М:Совет.Энцик.,1989

Похожие работы

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... В русской литературе под термином «явные» издержки понимаются по существу как денежные издержки. Это означает, что дохода от реализации достаточно лишь для того, чтобы покрыть все издержки предприятия, не имея прибыли. Важное значение также имеет показатель прибыли покрытия на единицу продукции (Unit contribution margin). Эта величина является постоянной. После достижения предприятием точки ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

0 комментариев