Навигация

Издержки оппортунистического поведения. Это самый скрытый и, с точки зрения экономической теории, самый интересный элемент трансакционных издержек

44109

знаков

2

таблицы

2

изображения

5. Издержки оппортунистического поведения. Это самый скрытый и, с точки зрения экономической теории, самый интересный элемент трансакционных издержек.

Различают две основных формы оппортунистического поведения. Первая носит название морального риска. «Моральный риск возникает тогда, когда в договоре одна сторона полагается на другую, а получение действительной информации о ее поведении требует больших издержек или вообще невозможно»[6]. Самая распространенная разновидность оппортунистического поведения такого рода - отлынивание, когда агент работает с меньшей отдачей, чем от него требуется по договору.

Вторая форма оппортунистического поведения - вымогательство. Возможности для него появляются тогда, когда несколько производственных факторов длительное время работают в тесной кооперации и настолько притираются друг к другу, что каждый становится незаменимым, уникальным для остальных членов группы. Это значит, что если какой-то фактор решит покинуть группу, то остальные участники кооперации не смогут найти ему эквивалентной замены на рынке и понесут невосполнимые потери. Поэтому у собственников уникальных (по отношению к данной группе участников) ресурсов возникает возможность для шантажа в форме угрозы выхода из группы. Даже когда «вымогательство» остается только возможностью, оно всегда оказывается сопряжено с реальными потерями (Самая радикальная форма защиты от вымогательства - превращение взаимозависимых (интерспецифических) ресурсов в совместно владеемое имущество, интеграция собственности в виде единого для всех членов команды пучка правомочий).

Глава 3: Прибыль и издержки обращения.

1. Затраты и результаты.

В условиях рыночных отношений предприятие должно стремиться к получению если не максимальной прибыли, то по крайней мере к тому ее объему, который позволил бы предприятию не только прочно удерживать свои позиции на рынке, но и обеспечивал бы динамичное развитие его производства в условиях конкуренции.

Для того, чтобы знать, получена ли в результате деятельности предприятия прибыль, необходимо сопоставить результаты (выручка) с затратами на производство и реализацию, которые принимают форму себестоимости продукции (себестоимость представляет собой выраженную в денежной форме сумму затрат на производство и реализацию продукции). Сопоставив различные варианты сочетания затрат и результатов, предприниматель может выбрать наиболее подходящий к его возможностям с целью получения большей прибыли. В качестве затрат принято понимать все возможные издержки на создание и реализация экономического блага. Под результатами чаще всего подразумевают полученный чистый доход (выручка).

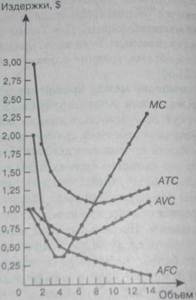

Рассмотрим на примере предполагаемой фирмы расстановку затрат и результатов (Табл.2. см. приложение). Чтобы определить прибыль, которую фирма получит при данной цене и количестве выпускаемого продукта, нужно сравнить её общий доход с общими издержками.

Будет ли фирма производить продукт в данных условиях? Очевидно, да, т. к. делая это, она имеет возможность получать прибыль уже начиная с третьей единицы выпуска, её доход превысит общие издержки и появится прибыль. Она будет возрастать и при 9 единицах выпуска достигнет максимума (+299). После чего дальнейший рост выпуска продукции будет давать уменьшение прибыли из-за быстрого темпа роста издержек.

2. Прибыль и её формы.

Прибыль является важнейшей категорией рыночной экономики.

Существует несколько трактовок понятия прибыль. Например, К.Маркс в «Капитале» определил прибыль как модифицированную, затемняющую свою сущность прибавочную стоимость. Источником прибавочной стоимости автор «Капитала» полагал эксплуатацию, неоплаченный прибавочный труд наемных рабочих. По Марксу, это внешняя форма проявления сущности буржуазного экономического строя, буржуазных производственных отношений. Таким образом – эксплуатация – это главное, что лежит в самой основе марксистской трактовке прибыли.

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Отрицая прибыль как результат эксплуатации, присвоения неоплаченного наемного труда, можно выделить следующие определения прибыли. Во-первых, прибыль – это плата за услуги предпринимательской деятельности. Во-вторых, прибыль – это плата за новаторство, за талант в управлении фирмой. В-третьих, прибыль – это плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно-климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами – стихийные бедствия, межнациональные и межгосударственные конфликты и т.п. Результаты риска могут быть кардинально различны – большая прибыль и, наоборот, ее уменьшение или даже разорение фирмы. В-четвертых, это так называемая монопольная прибыль. Она возникает при монопольном положении производителя на рынке или при естественной монополии. Монопольная прибыль по большей части неустойчива.

В качестве прибыли в рыночной экономике понимают вознаграждение за использование специфического фактора производства – предпринимательства. Предпринимательство является специфическим фактором, так как в отличие от капитала и земли – неосязаемо и не выступает в материально-вещественной форме. Поэтому с данных позиций довольно трудно определить количественно полученную предприятием прибыль.

В микроэкономике понятие прибыль определяется как величина, определяемая как разница между общей выручкой и общими издержками, разница между доходами и расходами.

Прибыль бывает: нормальная, бухгалтерская, экономическая (чистая). Нормальная прибыль (нулевая экономическая прибыль) - альтернативная стоимость использования предпринимательской способности. Когда фирма получает только нормальную прибыль, то её доход полностью расходуется на покрытие всех затрат фирмы. Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Экономическая прибыль - это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предприятия).

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Похожие работы

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... В русской литературе под термином «явные» издержки понимаются по существу как денежные издержки. Это означает, что дохода от реализации достаточно лишь для того, чтобы покрыть все издержки предприятия, не имея прибыли. Важное значение также имеет показатель прибыли покрытия на единицу продукции (Unit contribution margin). Эта величина является постоянной. После достижения предприятием точки ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

0 комментариев