Управление дебиторской задолженностью

Основные показатели дебиторской задолженности

Построение окончательного графика погашения задолженности и документальное оформление достигнутых с кредиторами договоренностей

Приказ Минюста РФ от 3 июля 1998 г. N 76 «О мерах по совершенствованию процедур обращения взыскания на имущество организаций»

Навигация

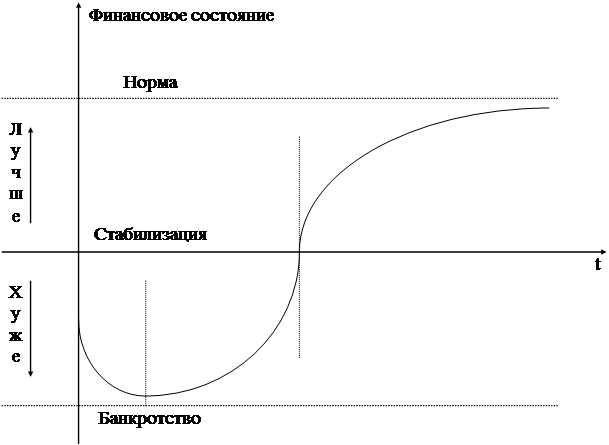

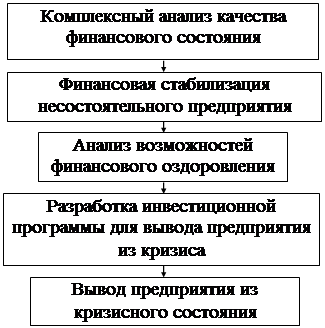

Изменение структуры дебиторской задолженности как инструмента антикризисного управления

Изменение структуры дебиторской задолженности как инструмента антикризисного управления

50264

знака

5

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧЕРЕЖДЕНИЕ

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ ПРОМЫШЛЕННО – ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ (ГОУ СПО ВГПЭК)

КУРСОВАЯ РАБОТА

По специальность: 080110 «Экономика и бухгалтерский учет»

По дисциплине: «Антикризисное управление»

На тему: Изменение структуры дебиторской задолженности как инструмента антикризисного управления.

Выполнила:

Студентка 4 курса гр. 057

Астахова Екатерина Владимировна

Проверил:

Черкасов С. А.

ВОРОНЕЖ 2009

Содержание

Введение

Глава 1. Теоретические основы изменения структуры дебиторской задолженности

1.1 Основные задачи управления дебиторской задолженности

1.2 Управление дебиторской задолженности

1.3 Основные показатели дебиторской задолженности

1.4 Методы изменения дебиторской задолженности

1.5 Инструменты дебиторской задолженности

Глава 2. Практическая часть

Заключение

Список литературы

Введение

Актуальность темы исследования

Дебиторская задолженность, представляющая собой задолженность третьих лиц перед рассматриваемым предприятием является одним из активов формирующих финансовую устойчивость и инвестиционную привлекательность компании. Целью работы является исследование вопросов, связанных с анализом и оценкой дебиторской задолженности, имеет не меньшее значение, чем рассмотрение аналогичных вопросов относительно основных средств, финансовых вложений, товарно-материальных ценностей, собственного капитала и обязательств компании.

Особое значение проблема анализа и оценки дебиторской задолженности приобретает в процессе антикризисного управления, когда продажа дебиторской задолженности необходима для финансового оздоровления бизнеса или для удовлетворения требований кредиторов.

Данный факт обусловлен следующими причинами:

• Как правило, на предприятиях, находящихся в финансовом кризисе, процедуры учета хозяйственных операций не ведутся надлежащим образом, а система управления дебиторской задолженностью отсутствует, что приводит, в частности, к возникновению больших сумм просроченной задолженности.

• Антикризисный управляющий является, в большинстве случаев, лицом, приглашенным извне для решения проблем конкретного предприятия. Для того, чтобы ознакомиться с состояние дел на подчиненном ему предприятие, антикризисному управляющему необходимо прежде всего провести комплексный анализ его финансово-хозяйственной деятельности, в т.ч. анализ состояния расчетов с покупателями и заказчиками, дочерними и зависимыми обществами и прочими дебиторами.

• В том случае, когда антикризисное управление проводится в рамках Федерального закона от 26 октября 2002г. №127-ФЗ "О несостоятельности (банкротстве)", то проведение анализа дебиторской задолженности является обязательным, а все операции с задолженностью могут совершаться только после получения заключения специализированной оценочной компании.

В данных условиях антикризисному управляющему или приглашенной им компании, оказывающей соответствующие консультационные услуги, необходим четкий инструментарий анализа и оценки дебиторской задолженности, который позволит им применять наиболее эффективные в текущей ситуации управленческие решения относительно задолженности перед предприятием.

Данная курсовая работа написана машинопечатным текстом на 37 страницах.

Глава 1. Теоретические основы изменения структуры дебиторской задолженности

1.1 Основные задачи управления дебиторской задолженности

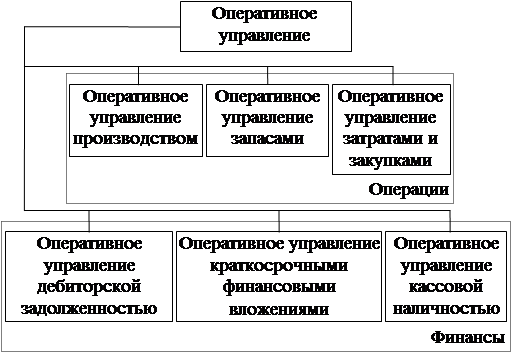

Задача управления дебиторской задолженностью - минимизировать крупные суммы дебиторской задолженности контрагентов с длительным периодом возврата. Дебиторскую задолженность покупателей можно проанализировать в рамках интервалов задолженности используя отчет Дебиторская задолженность по срокам долга. В условиях кризиса предприятию не выгодно, когда крупные суммы остаются на длительное время на дебиторской задолженности клиентов. В отчете показано распределение дебиторской задолженности на коротких и длинных сроках. В нем можно увидеть, например, что значительная сумма с длительным сроком возврата "повисла" на клиенте, с которым вполне возможно пересмотреть условия работы, сократить отсрочку платежа или максимальную сумму задолженности, тем самым ускорить оборот денежных средств. Анализ динамики просроченной дебиторской задолженности по торговым операциям позволяет определить ненадежных контрагентов и принять решение о сокращении товарного кредита или полного перехода к предоплате. Соответственно, можно воспользоваться системой управления правами доступа пользователей, настроить ее таким образом, чтобы менеджеры не могли отгрузить неоплаченные заказы ненадежным клиентам. Таким образом проанализировав дебиторскую задолженность и пересмотрев условия работы с заказчиками, руководитель решает первую антикризисную задачу - предотвращает кредитные отгрузки ненадежным контрагентам. Выявляйте ненадежных потребителей и закрывайте им кредитную линию. Ограничьте права менеджеров на отгрузки таким клиентам Вторая задача - вернуть просроченные долги по уже произведенным отгрузкам. В условиях кризиса руководителю следует акцентировать внимание менеджеров на работе с дебиторской задолженностью. Имеющиеся механизмы подсистемы управления взаимоотношениями с потребителями позволяют систематизировать работу менеджеров на этом направлении и дают руководителю средства контроля над процессом. Менеджеры, используя отчет Анализ заказов покупателей получают информацию о тех заказах, по которым произошла отгрузка, т.е. возникла задолженность, но полная оплата произведена не была. Эта же информация доступна им в оперативном режиме при работе в Календаре пользователя. Затем менеджер планирует для себя задачи на ближайшее время, определяет, кому и когда он должен напомнить об оплате. Руководитель имеет возможность контролировать работу менеджера по фактически совершенным им действиям и результатам. Постройте регулярный процесс обзвона должников. Контролируйте работу менеджеров, регулярность и результат. Достигнутую договоренность об оплате менеджер зафиксирует в системе документом Планирование поступления денежных средств - и эта информация будет "подхвачена" механизмами управления денежными средствами. Эффективно построенные процессы управления дебиторской задолженностью позволят руководителю снизить дальнейший рост просроченной задолженности, понять, что из уже имеющейся задолженности можно вернуть, а что нет, повысить точность планирования поступлений денежных средств. Средства используемые для управления дебиторской задолженностью:

Отчет: Дебиторская задолженность;

Отчет по кредитной линии;

Документ: Заказ покупателя;

Отчет: Анализ заказов покупателей;

Менеджер контактов;

Календарь пользователя.

В следующих статьях мы расскажем о решении других, не менее важных задач антикризисного управления:

Анализ и сокращение затрат

Управление ассортиментом

Управление складскими запасами

Существуют различные методы определения суммы средств, поступающих на предприятие в плановом периоде: уточненный (аналитический); укрупненный; экспресс-метод.

Уточненный метод требует значительных экономических расчетов. Он позволяет учитывать объем реализации в плановом периоде и динамику остатков отгруженной, но неоплаченной продукции (дебиторской задолженности).

Реализация продукции при этом определяется по отгрузке.

Укрупненный метод более простой, но обеспечивает грубый результат, поскольку основан на использовании статистики оплаты отгруженной продукции в отчетном периоде. Метод не ограничивает возможность оценки поступления денежных средств за более короткие периоды.

Экспресс-метод наименее трудоемкий. Он основан на использовании отчетных данных. Оцениваются только денежные средства, поступающие в виде выручки за реализованную продукцию.

Дпл = (ОПпл : ОПср) * Дср – Апол + Апол.ср,

где Дпл – денежные средства, поступающие на предприятие в виде выручки от реализации продукции в периоде, равном плановому, в последние годы, руб.; Дср – денежные средства (среднее значение), поступавшие на предприятие в виде выручки от реализации продукции в периоде, равном плановому, в последние годы, руб.; ОПпл – объем продукции, отгружаемой покупателям в плановом периоде, руб.; ОПср – средний объем продукции, отгружаемой покупателям в периоде, равном плановому, в последние годы, руб.; Апол – авансы, полученные от покупателей и заказчиков в предыдущем периоде, руб.; Апол.ср – средняя величина авансов, получаемых в периоде, равном плановому, в последние годы, руб.

Процедуры экономии текущих затрат предприятия.Динамика потоков на счетах текущих обязательств кризисных предприятий свидетельствуют об их значительном нарастании в течение года. Для таких предприятий характерен постоянный рост непогашенной задолженности, поскольку поступления денежных средств по сравнению с возникающими обязательствами невелики.

Наибольшие обязательства предприятие имеет по расчетам с разными дебиторами и кредиторами. Важнейшей задачей финансового оздоровления является минимизация текущих затрат. Данные меры направлены на сокращение потоков обязательств и дефицита денежных средств.

Похожие работы

... компании, приведены подходы к оценке эффективности рекламной деятельности и способы расчета показателей эффективности, определена роль рекламы в реализации антикризисного управления предприятием. Проведен анализ и оценка эффективности рекламной компании журнала "Стратегии Успеха", реализованной ООО «Сибирский центр обеспечения» в 2010 году. Разработаны практические рекомендации по повышению ...

... представляет и какие дополнительные конкурентные преимущества (возможности) он дает компании, и будет строиться антикризисное управления. 2. Использование интеллектуального капитала как инструмента антикризисного управления 2.1 Влияние выбора способа коммерциализации интеллектуальной собственности на эффективность антикризисного управления После проведения определенной аналитической ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

... по несостоятельности Организация системы подготовки специалистов по банкротству + + Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления + + + + Организация контроля деятельности арбитражных и конкурсных управляющих + + + Лицензирование деятельности специалистов по банкротству в качестве арбитражных ...

0 комментариев