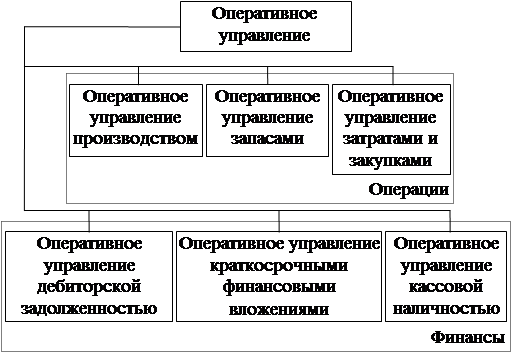

Управление дебиторской задолженностью

Основные показатели дебиторской задолженности

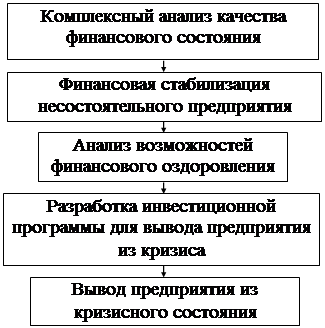

Построение окончательного графика погашения задолженности и документальное оформление достигнутых с кредиторами договоренностей

Приказ Минюста РФ от 3 июля 1998 г. N 76 «О мерах по совершенствованию процедур обращения взыскания на имущество организаций»

Навигация

Построение окончательного графика погашения задолженности и документальное оформление достигнутых с кредиторами договоренностей

Изменение структуры дебиторской задолженности как инструмента антикризисного управления

50264

знака

5

таблиц

0

изображений

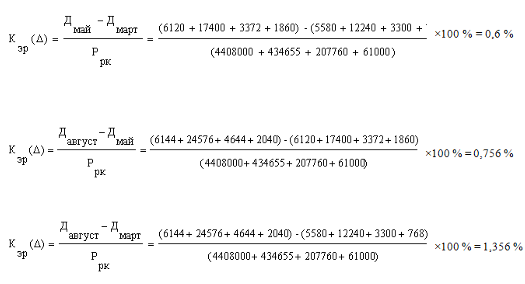

6. Построение окончательного графика погашения задолженности и документальное оформление достигнутых с кредиторами договоренностей.

7. Расчет совокупной эффективности проведенной реструктуризации.

Требования можно обеспечить также гарантией или поручительством третьей стороны, в соответствии с которыми третья сторона обязуется погасить задолженность предприятия в случае, если предприятие не сможет это сделать самостоятельно.

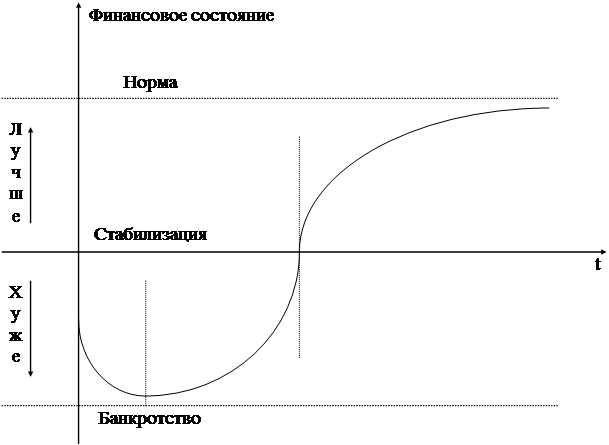

Проведение реструктуризации долгов и другие меры преодоления финансового кризиса помогут организации выйти на новый этап в ее деятельности. В то же время нет никакой гарантии, что организация в дальнейшем станет прибыльной. Сложность антикризисного управления состоит в том, что нужно не только "латать дыры", но и проводить кардинальные изменения, направленные на получение прибыли в наикратчайшие сроки. Поэтому должна быть определена стратегия будущего развития и проведена реорганизация (или реструктуризация) предприятия.

Реструктуризация предприятия — это сложный процесс разработки и реализации проекта кардинального изменения состояния существующей организации, ее структуры, который может быть реализован в форме слияния, поглощения, разделения, горизонтальной и вертикальной интеграции. Реструктуризация предполагает разработку четких стратегических действий и формирование нового бизнес-портфеля компании, что может сопровождаться изменением организационно-правовой формы.

Особенности проведения реструктуризации состоят в глобальности перемен, связаны с позиционированием на рынке стратегического продукта, изменением профиля предприятия. При создании программы реструктуризации разрабатывается несколько вариантов проектов, из которых руководство выбирает наилучший с учетом прибыли и рисков.

Реорганизация предприятия — это процесс существенных изменений в организации, который затрагивает все значимые аспекты ее деятельности: продукт, ассортимент, факторы производства, систему общего менеджмента. Данные изменения могут не затрагивать структуру, стратегический продукт, но они должны быть настолько существенными, чтобы предприятие смогло выжить в нестабильной рыночной среде и стать прибыльным.

1.5 Инструменты дебиторской задолженности

К числу основных результатов, имеющих практическое значение можно отнести:

• Систематизированы требования к информационному обеспечению процесса анализа и оценки дебиторской задолженности.

• Проанализированы преимущества, недостатки существующих методик анализа и оценки дебиторской задолженности, которые могут быть применены на практике с учетом содержащихся в них ограничений и допущений.

• Разработаны рекомендации по организации действий антикризисного управляющего по анализу и оценке дебиторской задолженности на предприятии - кредиторе.

• Разработаны предложения по совершенствованию существующих методик анализа и оценки дебиторской задолженности, внедрение которых в практическую деятельность позволит сократить время и затраты на проведение аналитических и оценочных расчетов.

Во введении обоснована актуальность темы исследования, про- анализирована степень разработанности проблемы, сформулирован предмет и объект, цели и задачи исследования, определена научная новизна и практическая значимость результатов исследования.

Понятие дебиторской задолженности вытекает из понятия обязательства.

Гражданский кодекс РФ трактует понятие обязательства следующим образом (ст. 307): «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Таким образом, согласно Гражданскому кодексу РФ обязательства можно разделить на две группы:

1. Денежные обязательства - обязанность одного лица уплатить другому лицу определенную сумму денег;

2. Неденежные обязательства - обязанность одного лица совершить в отношении другого лица определенное действие: поставить товар, выполнить работу, оказать услугу и т.п.

Обязательства возникают из договора, вследствие причинения вреда из иных оснований, указанных в Гражданском кодексе РФ.

Организации и лица, которые должны данной организации, называются дебиторами. Должник, дебитор (от латинского слова debitum-долг, обязанность) одна из сторон гражданско-правового обязательства, имущественной связи между двумя или более лицами.

В наиболее общем понимании, дебиторская задолженность представляет собой права требования, принадлежащие кредитору по документально подтвержденным неисполненным денежным обязательствам третьих лиц. Другими словами - дебиторская задолженность представляет собой суммы, причитающиеся компании от ее должников.

Дебиторской задолженности может быть различных видов и может быть классифицирован следующим образом:

1. По содержанию процесса управления выделяют:

• Перспективный предварительный анализ (функция прогнозирования и планирования). Необходим для принятия решения о заключении договоров с покупателями, заказчиками.

• Оперативный анализ (функция организации, мотивации, регулирования). Необходим для отслеживания финансового состояния дебитора, хода выполнения договорных обязательств и оперативного принятия управленческих решений.

Понятие оценки многогранно и может включать в себя суждения о как о качественных, так и о количественных характеристиках объекта оценки.

В рамках данной диссертационной работы под оценкой дебиторской задолженности понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости.

Включение дебиторской задолженности в состав объектов оценки

устанавливается статьей 5 ФЗ «Об оценочной деятельности в РФ» от 29 июля 1998г. № 135-ФЗ, в которой в перечне объектов оценки указан такой объект как «права требования, обязательства (долги)».

Рыночная стоимость бизнеса, рассчитанная затратным подходом, определяется как разница между рыночной стоимостью всех активов предприятия и текущей стоимостью всех его обязательств. Таким образом, наряду с оценкой недвижимости, машин, оборудования, транспортных средств, нематериальных активов, финансовых вложений, в рамках затратного подхода к -оценке бизнеса необходимо рассчитать рыночную (инвестиционную) стоимость дебиторской задолженности предприятия, предварительно проведя анализ всех факторов, определяющих ее экономическое содержание.

В этом случае (особенно на крупных предприятиях с большим числом дебиторов) проводится массовый анализ и оценка дебиторской задолженность предприятия т.к. отдельный анализ задолженности каж-дого дебитора, как правило, нецелесообразен по двум причинам.

Во-первых, по причине резкого удорожания самих исследований. Во-вторых, по причине некорректности отделения дебиторской задолженности из системы действующего (и не планирующего прекращаться) бизнеса. Оценка задолженности производится по стандарту инвестиционной стоимости, при этом в качестве конкретного инвестора выступает как бы сама система бизнеса: какова ценность данной дебитор- ской задолженности как единого актива именно для данного бизнеса.1

В рассматриваемом случае анализ и оценку дебиторской задолженности можно произвести, разделив всю дебиторскую задолженность предприятия по укрупненным группам в зависимости от срока возникновения, типа задолженности (просроченная, непросроченная), вида дебиторов и т.п.

При продаже дебиторской задолженности действующего предприятия с целью улучшения структуры баланса, увеличения ликвидных оборотных средств, а также при покупке дебиторской задолженности с целью получения прибыли либо и иными целями (например, получения контроля над предприятием-дебитором через возбуждение дела о его банкротстве).

Покупка-продажа дебиторской задолженности проводится по договору цессии (договору уступки права требования) в силу которого цедент (первоначальный кредитор) переуступает свое право требования долга от должника цессионарию (новому кредитору). Цедент, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником, кроме случая, когда цедент принял на себя поручительство за должника перед новым кредитором.

Одной из мер принудительного исполнения судебных решений является обращение взыскания на имущество должника путем наложения ареста на имущество и его реализации. При этом дебиторская задолженность учитывается в составе первой очереди имущества должника, подлежащего аресту и реализации.

При обосновании списания дебиторской задолженности с баланса предприятия-кредитора.

Согласно действующим правилам бухгалтерского учета дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации. Отчет об оценке дебиторской задолженности и может служить в качестве письменного обоснования списания задолженности.

При реализации дебиторской задолженности организаций, в т.ч. коммерческих банков, в отношении которых применяются процедуры банкротства (внешнее управление либо конкурсное производство).

Похожие работы

... компании, приведены подходы к оценке эффективности рекламной деятельности и способы расчета показателей эффективности, определена роль рекламы в реализации антикризисного управления предприятием. Проведен анализ и оценка эффективности рекламной компании журнала "Стратегии Успеха", реализованной ООО «Сибирский центр обеспечения» в 2010 году. Разработаны практические рекомендации по повышению ...

... представляет и какие дополнительные конкурентные преимущества (возможности) он дает компании, и будет строиться антикризисное управления. 2. Использование интеллектуального капитала как инструмента антикризисного управления 2.1 Влияние выбора способа коммерциализации интеллектуальной собственности на эффективность антикризисного управления После проведения определенной аналитической ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

... по несостоятельности Организация системы подготовки специалистов по банкротству + + Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления + + + + Организация контроля деятельности арбитражных и конкурсных управляющих + + + Лицензирование деятельности специалистов по банкротству в качестве арбитражных ...

0 комментариев