Управление дебиторской задолженностью

Основные показатели дебиторской задолженности

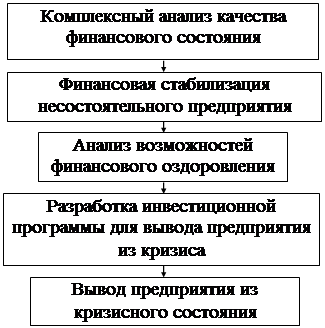

Построение окончательного графика погашения задолженности и документальное оформление достигнутых с кредиторами договоренностей

Приказ Минюста РФ от 3 июля 1998 г. N 76 «О мерах по совершенствованию процедур обращения взыскания на имущество организаций»

Навигация

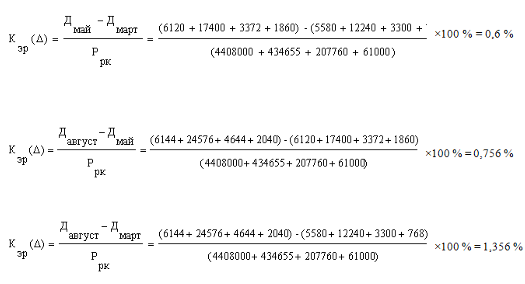

Основные показатели дебиторской задолженности

Изменение структуры дебиторской задолженности как инструмента антикризисного управления

50264

знака

5

таблиц

0

изображений

1.3 Основные показатели дебиторской задолженности

Для оценки текущего состояния предприятия используются современные инструменты финансового анализа: горизонтальный и вертикальный виды анализа, расчет финансовых коэффициентов, анализ ликвидности баланса, экспресс-анализ общей направленности финансово-хозяйственной

К финансовым коэффициентам, применяемым для оценки финансовой устойчивости предприятия можно отнести коэффициенты: автономии, соотношения заемных и собственных средств, обеспеченности собственными средствами, маневренности, прогноза банкротства и др.

Платежеспособность предприятия определяется наличием у него возможности и способности своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия сделок, а также на наличие возможности получения кредитов.

Ликвидность предприятия определяется исходя из имеющихся у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легко реализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

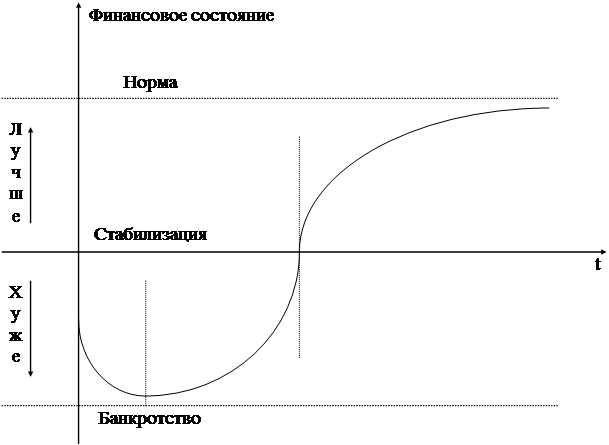

Особенность антикризисного управления организацией заключается в повышенной сложности управленческих процессов. Финансовый кризис проявляется в нехватке денежных средств, росте просроченной кредиторской задолженности, падении продаж, недовольстве персонала и других неблагоприятных факторах. Уровень требований к руководителям, принимающим наиболее важные, стратегические решения, возрастает в геометрической прогрессии. Организация, испытывающая финансовый кризис, может прекратить свое существование, а может возродиться вновь, после проведения кардинальных перемен, например, реорганизации, реструктуризации компании. Успех преодоления кризиса зависит от умения ведущих менеджеров своевременно предпринять адекватные действия.

В российских компаниях антикризисные мероприятия часто сводятся к мерам финансового оздоровления, проведению реструктуризации кредиторской задолженности. Хотя предприятия, имеющие значительную кредиторскую задолженность, не всегда могут выйти из "долговой ямы".

Управление организацией в условиях финансового кризиса — это совокупность методов, направленных с одной стороны, на уменьшение всех статей затрат, увеличение поступления денежных средств в организацию, необходимых для погашения долгов, а с другой — на рост объема продаж и получение соразмерной прибыли. Значимым является использование новых приемов управления, которые могут кардинально изменить существующую систему после реорганизации. К таким приемам относятся: использование ноу-хау, позиционирование торговой марки, оптимизация кадровой работы, борьба за качество, ценовая политика и т. д.

В условиях кризисного состояния наиболее важно сократить одни затраты и увеличить другие, которые могут сделать компанию прибыльной. Необходим быстрый приток денежных средств в организацию. Работы в выбранных стратегических направлениях не могут финансироваться только за счет внутренней экономии. Возникает необходимость привлечения заемных средств со стороны, что само по себе затруднительно, т. к. финансовый кризис предприятия зачастую означает его фактическое банкротство. Поэтому так важно определить оптимальное соотношение всех мер воздействия, необходимых для того, чтобы предприятие сначала могло "удержаться на плаву", а затем начать новый более эффективный этап в своей деятельности.

1.4 Методы изменения дебиторской задолженности

Основные методы преодоления финансового кризиса в организации включают: - сокращение затрат; - увеличение поступления денежных средств в организацию; - проведение реструктуризации кредиторской задолженности; - определение стратегии развития организации; - проведение реорганизации или реструктуризации предприятия.

Важно определить наиболее затратные статьи баланса, которые подлежат сокращению (капитальное строительство, дорогостоящие стажировки для работников, проведение масштабных маркетинговых исследований, опытно-конструкторские работы) и направить эти ресурсы на проведение реструктуризации и проекты, предусматривающие получение быстрой прибыли.

Любые активы, находящиеся в собственности компании, — здания, сооружения, машины, оборудование, облигации, акции, в т. ч. и других предприятий, векселя банков — могут быть проданы или использованы для погашения долга в ходе проведения реструктуризации. Это возможно, если данные активы не являются обеспечением задолженности по другим обязательствам (залоговые требования). Если затраты предприятия на хранение и обслуживание активов велики, выгоднее продать их. Ценные бумаги можно предложить приобрести кредиторам, которые заинтересованы в расширении сферы своей деятельности за счет приобретения пакетов акций.

Привлечение денежных средств в организацию посредством изменения кредитной политики происходит за счет ускорения оборачиваемости дебиторской задолженности. В условиях высокой инфляции особенно важно иметь хорошо продуманную политику в отношении поставщиков, заказчиков и других контрагентов. Основные группы кредиторской задолженности образуют задолженности по бюджету, внебюджетным фондам, банкам, поставщикам. Дебиторская задолженность образуется за счет работы с заказчиками, дочерними обществами и прочими контрагентами.

Для выбора оптимальной кредитной политики компания должна сравнить потенциальные выгоды от увеличения объема продаж со стоимостью предоставления дополнительных торговых кредитов и риском возможной неуплаты. С целью снижения риска неуплаты дебиторской задолженности, организация должна отслеживать кредитную историю клиентов (покупательскую и платежную историю). Кредитоспособность клиента может быть оценена на основе кредитной истории взаимоотношений клиента и компании. Сопоставительный анализ затрат и выгод кредитной политики должен помочь определить стратегию, при которой размер непогашенной дебиторской задолженности является вполне предсказуемым. Используются программы льгот и скидок за предоплату, оплату наличными и своевременное погашение дебиторской задолженности. Организация должна достаточно точно прогнозировать суммы кредита, которые не будут погашены, чтобы рассчитать необходимый резерв для списания безнадежных долгов.

Коэффициент оборачиваемости дебиторской задолженности определяется как отношение годового объема реализации к среднегодовому объему дебиторской задолженности. Этот коэффициент показывает, насколько быстро организация собирает деньги с заказчиков за поставленные товары или услуги. Увеличение коэффициента оборачиваемости дебиторской задолженности является позитивным признаком.

Структурирование дебиторской задолженности по срокам используется для оценки возможных неплатежей. Счета классифицируются по срокам давности дебиторской задолженности. Для каждого срока определяется некоторый процент дебиторской задолженности, который останется неуплаченным. Резерв на списание безнадежных долгов должен быть достаточно большим, чтобы покрыть всю дебиторскую задолженность, которая просрочена.

Реструктуризация задолженности — это процесс подготовки и исполнения ряда последовательных сделок между предприятием и его кредиторами, основной целью которого является получение различного рода уступок со стороны кредиторов: сокращение общей суммы задолженности, освобождение от уплаты процентов, сокращение процентной ставки, отсрочки платежа.

Алгоритм разработки плана реструктуризации долговых обязательств

1. Инвентаризация кредиторской и дебиторской задолженности: выделение основных групп задолженности; проверка правильности отражения задолженности по счетам, фактурам и платежным требованиям; определение суммарной кредиторской и суммарной дебиторской задолженности.

2. Определение приоритетных направлений реструктуризации: выделение задолженности, имеющей наибольшую долю в суммарной величине обязательств; выделение ряда приоритетных статей задолженности — перед кредитным учреждением, фондами, фискальной системой, контрагентами; представление этих данных в форме таблицы с указанием названий организаций-кредиторов, сумм задолженности, величины издержек, их доли в общем объеме обязательств.

3. Построение финансового плана в форме прогноза движения денежных средств: построение подекадного графика поступлений денежных средств на основе планов продаж и поступлений дебиторской задолженности; построение подекадного графика оттока денежных средств на основе планов закупок, производственных затрат, заработной платы, налогов с учетом задержки и погашения текущей кредиторской задолженности; формирование чистого денежного потока; поиск источников дополнительного финансирования в случае получения отрицательного накопленного сальдо — это проведение ассортиментных сдвигов, оптимизация производственной программы на следующий период, привлечение краткосрочных займов.

4. Построение оптимального графика погашения кредиторской задолженности с неизменными условиями — задолженности, которая может быть погашена только в соответствие с предлагаемыми кредиторами условиями.

5. Анализ вариантов реструктуризации с оговариваемыми условиями, т. е. условиями погашения задолженности, которые могут быть изменены и на это согласны кредиторы. Этот этап включает: корректировку предлагаемых вариантов и составление графика погашение задолженности; оценку текущей стоимости денежного потока, направляемого на погашение долговых обязательств.

Похожие работы

... компании, приведены подходы к оценке эффективности рекламной деятельности и способы расчета показателей эффективности, определена роль рекламы в реализации антикризисного управления предприятием. Проведен анализ и оценка эффективности рекламной компании журнала "Стратегии Успеха", реализованной ООО «Сибирский центр обеспечения» в 2010 году. Разработаны практические рекомендации по повышению ...

... представляет и какие дополнительные конкурентные преимущества (возможности) он дает компании, и будет строиться антикризисное управления. 2. Использование интеллектуального капитала как инструмента антикризисного управления 2.1 Влияние выбора способа коммерциализации интеллектуальной собственности на эффективность антикризисного управления После проведения определенной аналитической ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

... по несостоятельности Организация системы подготовки специалистов по банкротству + + Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления + + + + Организация контроля деятельности арбитражных и конкурсных управляющих + + + Лицензирование деятельности специалистов по банкротству в качестве арбитражных ...

0 комментариев