Экономическая характеристика объекта исследования

Показатели ликвидности и платежеспособности

Показатели рентабельности

Показатели абсолютной эффективности производства. Они

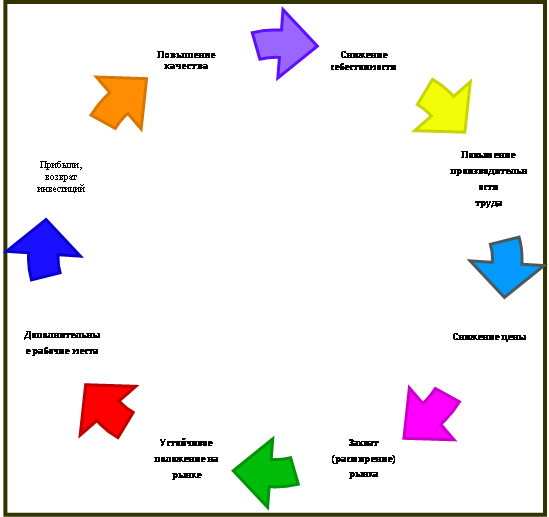

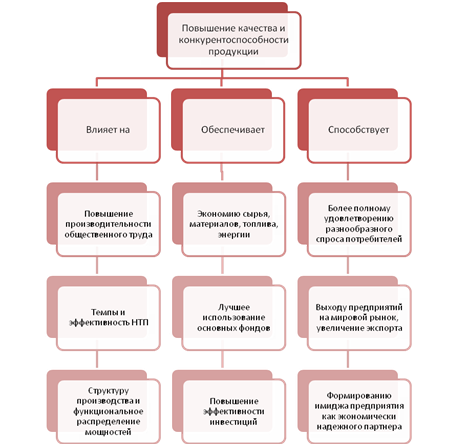

Пути повышения качества продукции

Мероприятия по снижению цен на изготавливаемую продукции, как фактор повышения ее конкурентоспособности

Навигация

Экономическая характеристика объекта исследования

Измерение и обеспечение повышение уровня качества и конкурентоспособности продукции

93504

знака

24

таблицы

0

изображений

2. Экономическая характеристика объекта исследования

Земельные ресурсы предприятия и эффективность их использования

- определить структуру сельскохозяйственных угодий и посевных

площадей;

- проанализировать уровень интенсивности использования земельных ресурсов;

- рассчитать показатели эффективности использования земли.

Таблица 1.

Структура сельскохозяйственных угодий

| Показатели | Землеоб еспечен ность | Состав и структура с.-г. угодий | Отклонение, % | |||

| площадь, га | удельный вес, % | |||||

| базовый | заданный | базовый | заданный | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=6-5 |

| Всего сельскохозяйственных угодий | 20 | 5000 | 1835 | 100 | 100 | |

| В том числе: пашни | 15,2 | 4000 | 1394,6 | 80 | 76 | -4 |

| сенокосы | 1,1 | 300 | 104,6 | 6 | 5,7 | -0,3 |

| пастбища | 3,7 | 700 | 335,8 | 14 | 18,3 | 4,3 |

Из таблицы 1 видно, что в предприятии основная часть земли хозяйства – пашни, которые составляют 80% от общей площади сельскохозяйственных угодий в базовом варианте и 76% - в заданном. Сенокосы составляют 6% и 5,7% соответственно в базовом и заданном вариантах. В заданном варианте пастбища занимают на 4,3% больше чем в базовом.

Таблица 2.

Площадь и удельный вес сельскохозяйственных культур в общей посевной площади

| Показатели | Площадь, га | Структура, % | Отклонение (+,-), га | ||

| Базовый | Заданий | Базовый | Заданий | ||

| I | 2 | 3 | 4 | 5 | 6=3-2 |

| Площадь пашни | 4000 | 1394,6 | - | - | - |

| Посевная площадь | 3600 | 1241,2 | 100 | 100 | - |

| Зерновые и зернобобовые культуры - всего | 1800 | 733,6 | 50 | 59,1 | -1066,4 |

| озимая пшеница | 900 | 366,8 | 25 | 29,6 | -533,2 |

| яровые без кукурузы | 540 | 220,1 | 15 | 17,7 | -319,9 |

| кукуруза на зерно | 360 | 146,7 | 10 | 11,8 | -213,3 |

| Подсолнечник | 360 | 125,5 | 10 | 10,1 | -234,5 |

| Овощи | 80 | 27,9 | 2,2 | 2,2 | -52,1 |

| Кормовые культуры — всего | 1360 | 354,2 | 37,8 | 28,5 | -1005,8 |

| из них: - многолетние травы | 272 | 70,8 | 7,6 | 5,7 | -201,2 |

| - однолетние травы | 244,8 | 63,8 | 6,8 | 5,1 | -181 |

| - кукуруза на з/к и силос | 693,6 | 180,7 | 19,3 | 14,6 | -512,9 |

| - прочие кормовые культуры | 149,6 | 39 | 4,2 | 3,1 | -110,6 |

| Пар | 400 | 153,4 | - | - | - |

Из таблицы видно, что посевная площадь сильно уменьшилась (с 3600 до 1241,2) в заданном варианте по сравнению с базовым. Из-за этого сильно сократились площади посевов культур.

Процентное отношение отдельных видов сельскохозяйственных угодий к их общей площади определяет структуру сельскохозяйственных угодий.

В структуре сельскохозяйственных угодий предприятия зерновые и зернобобовые составляют наибольшую часть – 50% в базовом варианте и 59,1% в заданном варианте, из них наибольшую часть составляет озимая пшеница – 25% и 29,6% соответственно. Кормовые культуры составляют 37,8% и 28,5% соответственно в базовом и заданном вариантах.

Таблица 3.

Уровень интенсивности использования земельных ресурсов

| Показатели | Базовый | Заданный | Отклонение (+, -), % |

| 1 | 2 | 3 | 4=3/2*100-100 |

| 1. Степень хозяйственного использования земли (деление площади с.-х. угодий на всю земельную площадь) | 0,87 | 0,87 | 0 |

| 2. Степень распаханности (деление площади пашни и многолетних насаждений на площадь АОЗ/А02 с.-х. угодий) | 0,8 | 0,76 | -5 |

| 3. Степень мелиорации (отношение площади мелиорованных земель к площади с.-х. угодий) | 0,1 | 0,09 | -10 |

| 4. Удельный вес интенсивных культур в общей посевной площади предприятия: - кукурузы на зерно | 0,1 | 0,12 | 20 |

| - подсолнечника | 0,1 | 0,1 | 0 |

| -овощей | 0,022 | 0,023 | 0,1 |

Уровень интенсивности использования земельных ресурсов определяют по таким показателям:

1. Степень хозяйственного использования земли, которая рассчитывается делением площади сельскохозяйственных угодий на всю земельную площадь хозяйства. В нашем предприятии в базовом и заданном вариантах степень хозяйственного использования земли равна и составляет 0,87.

2. Степень распаханности, которая определяется как частное от деления площади пашни и многолетних культурных насаждений на площадь сельскохозяйственных угодий. Степень распаханности в базовом варианте равна 0,8, а в заданном варианте уменьшилась на 5% и составила 0,76.

3. Степень мелиорации как отношение площади мелированых земель (орошаемых, осушаемых) к общей площади сельскохозяйственных угодий. Степень мелиорации в обоих вариантах почти равны и составляет 0,1 и 0,12.

4. Удельный вес интенсивных культур (сахарной свёклы, лена, картофеля, овощей, подсолнечника, зерновой кукурузы, конопли) в общей посевной площади предприятия. Удельный вес в обоих вариантах подсолнечника равен, кукурузы на зерно больше в заданном варианте на 18,2%, а овощей – меньше на 0,1%.

Об экономической эффективности использования земли судят на основе системы натуральных и стоимостных показателей. К натуральным показателям относят:

Урожайность сельскохозяйственных культур - производство отдельных видов животноводческой продукции на 100 га соответствующих земельных угодий (продукцию скотоводства и овцеводства рассчитывают на 100 га сельскохозяйственных угодий, свиноводства - на пашню, птицеводства на площадь зерновых культур). Средняя урожайность зерновых культур 36 ц/га в заданном варианте и 40 ц/га в базовом, из них озимая пшеница составляет 48 ц/га и 45 ц/га соответственно. Урожайность овощей в базовом варианте равна150 ц/га, а в заданном – 186 ц/га. Урожайность подсолнуха в заданном варианте меньше чем в базовом на 6,3 ц/га, а кукурузы на 3,3 ц/га. В животноводстве лучшие показатели в заданном варианте, например, производство молока на 100 га. сельскохозяйственных угодий больше на 70 ц., а прирост живой массы КРС больше на 21 ц.

Таблица 4.

Эффективность использования земли (натуральные показатели)

| Показатели | Базовый | Заданный | Отклонение | |||

| 1 | 2 | 3 | 4 = 3-2 | |||

| 1 . Урожайность культур, ц - зерновые всего | 40 | 36 | -4 | |||

| - озимая пшеница | 45 | 48 | 3 | |||

| - ячмень | 28 | 25 | -3 | |||

| - овощи | 150 | 186 | 36 | |||

| - подсолнечник | 20 | 13,7 | -6,3 | |||

| - кукуруза | 38 | 34,7 | -3,3 | |||

| 2. Производство зерна на 100 га пашни, ц | 1800 | 1893,7 | 93,7 | |||

| 3. Производство на 100 га с.-х. угодий, ц а) продукции скотоводства - молока | 700 | 770 | 70 | |||

| - прироста живой массы КРС | 50 | 71 | 21 | |||

| б) продукции овцеводства - шерсти | 8 | 7,9 | -0,1 | |||

| - прироста живой массы овец | 5 | 6,3 | 1,3 | |||

| 4. Производство продукции свиноводства на 100 га пашни (прирост живой массы свиней), ц | 30 | 32,5 | 2,5 | |||

| 5. Производство продукции птицеводства на 100 га площади зерновых - мяса птицы | 10 | 13,4 | 3,4 | |||

| - яиц, тис. шт. | 20 | 29,4 | 9,4 | |||

Таблица 5.

Эффективность использования земли (стоимостные показатели)

| Показатели | Варианты | Отклонение | |

| Базовый | Заданный | ||

| 1 | 2 | 3 | 4=3-2 |

| 1 . Производство валовой продукции в сопоставимых ценах и расчете на 100 га сельскохозяйственных угодий, грн.: - всего по хозяйству | 208940 | 227258,9 | 18318,9 |

| - по животноводству | 83918 | 100076,3 | 16158,7 |

| 2. Производство валовой продукции в сопоставимых ценах в расчете на 100 га пашни, грн. | 156280 | 167345,5 | 11065,5 |

| 3. Товарная продукция в текущих ценах реализации в расчете на 100 га сельскохозяйственных угодий, грн.: - всего по хозяйству | 184904 | 201117,2 | 16213,2 |

| - по животноводству | 74264 | 88561,3 | 14297,3 |

| 4. Товарная продукция в текущих ценах реализации в расчете на 100 га пашни, грн. | 138300 | 148092,6 | 9792,6 |

| 5. Производство на 100 га сельскохозяйственных угодий, грн.: - чистой продукции | 60010 | 68980,9 | 8970,9 |

| - прибыли (операционной) | 70580 | 78795,6 | 8215,6 |

К стоимостным показателям относят:

1. Производство валовой продукции в сопоставимых ценах на гектар сельскохозяйственных угодий больше в заданном варианте на 18318,9 грн. чем в базовом варианте и составляет 227258,9 грн. в целом по хозяйству. Производство валовой продукции в сопоставимых ценах на гектар сельскохозяйственных угодий в заданном варианте равно 100076,3 грн., что больше чем в базовом варианте на 16158,7 грн.

2. Производство товарной продукции в текущих ценах на гектар сельскохозяйственной продукции в заданном варианте равно 167345,5 грн., а в базовом – 156280 грн., что на 11065,5 грн. меньше.

3. Производство чистой продукции на гектар сельскохозяйственных угодий больше в базовом варианте на 8970,9 грн. (составляет 60010 грн.), а производство прибыли на гектар сельскохозяйственных угодий в больше в заданном варианте на 8215,6 грн.(78795,6 грн., а базовом – 70580 грн.)

Основные фонды (основной капитал) аграрных предприятий

В этом вопросе мы сделаем такие расчеты:

-определим структуру основных производственных фондов вида деятельности;

-рассчитаем показатели движения, состояния основных фондов;

-проанализируем показатели обеспеченности и эффективности использования основных фондов.

На эффективность сельскохозяйственного производства значительное влияние оказывает структура основных производственных фондов, под которой понимаю процентное соотношение отдельных составляющих элементов этих фондов в их общей стоимости. Стоимость здания в базовом варианте составляет 4138,2 тыс. грн., а в заданном - 1297,1 тыс. грн., а в структуре здания в базовом и в заданном варианте составляют соответственно 41,8% и 35,7%. Всего в структуре пассивные средства составляют 62,8% и 64,7%. Всего активные средства в базовом варианте равны 3682,8 тыс. грн. или 37,2%, а в заданном варианте – 1282,5 тыс. грн. или 35,3%. Наибольшую часть в структуре активных основных производственных фондов составляют силовые машины и оборудование (19,6% и 19,1%), производственный скот (7,6% и 7,8%), а наименьшую часть – многолетние насаждения (0,8% и 0,6%).

Таблица 6.

Структура основных производственных фондов основного вида деятельности

| Наименование средств | Стоимость, тыс. грн. | Структура, % | Отклонение, % | ||

| базовый | заданный | базовый | заданный | ||

| 1 | 2 | 3 | 4 | 5 | 6=5-4 |

| 1 . Здания | 4138,2 | 1297,1 | 41,8 | 35,7 | -6,1 |

| 2. Сооружения и передаточные устройства | 2079 | 1053,7 | 21 | 29 | 8 |

| 2а. Всего пассивных средств (1+2) | 6217,2 | 2350,8 | 62,8 | 64,7 | 1,9 |

| 3. Силовые машины и оборудование | 1940,4 | 694 | 19,6 | 19,1 | -0,5 |

| 4. Транспортные средства | 554,4 | 167,1 | 5,6 | 4,6 | -1 |

| 5. Производственный и хозяйственный инвентарь | 227,7 | 79,9 | 2,3 | 2,2 | -0,1 |

| 6. Производственный и рабочий скот | 752,4 | 283,4 | 7,6 | 7,8 | 0,2 |

| 7. Многолетние насаждения | 79,2 | 21,8 | 0,8 | 0,6 | -0,2 |

| 8. Другие основные средства | 128,7 | 36,3 | 1,3 | 1 | -0,3 |

| 9. Всего активных средств (3+4+5+6+7+8) | 3682,8 | 1282,5 | 37,2 | 35,3 | -1,9 |

| 10. Всего основных средств (2а+9) | 9900 | 3633,3 | 100 | 100 | Х |

| 11 . Приходится активных средств на 1 грн. пассивных (9/2а) | 0,6 | 0,5 | X | X | Х |

При оценке структуры основных производственных фондов необходимо учитывать, что их структурные элементы существенно отличаются по функциональной роли в процессе производства, а поэтому не с одинаковой активностью влияют на конечные результаты хозяйствования. При прочих равных условиях более высоких результатов достигают те предприятия, которые лучше оснащены активными основными производственными фондами. Лучше оснащен активными основными производственными фондами в базовом варианте – на 1грн. пассивных средств приходится 0,6 грн. активных средств, а заданном – 0,5 грн.

Для характеристики движения основных фондов используют такие показатели:

1.Коэффициент роста - отношение суммы основных средств на конец года к их стоимости на начало года.

2.Коэффициент выбытия - отношение стоимости выбывших в отчетном году основных средств к сумме всех основных средств на начало года;

3.Коэффициент обновления - отношение заново введенных за год основных средств к стоимости всех основных средств на конец года;

4.Коэффициент совокупного возобновления - отношение стоимости основных средств, которые поступили на протяжении годы, к первоначальной стоимости всех основных средств на начало года.

5.Коэффициент износа - отношение суммы износа к первоначальной стоимости основных средств;

6.Коэффициент пригодности - частное отделения первоначальной стоимости средств за минусом всей суммы износа па их первоначальную стоимость.

Таблица 7.

Показатели размера, движения и состояния основных фондов

| Показатели | базовый | заданный | Отклонение, % | |

| 1 | 2 | 3 | 4=(3-2)/2*100 | |

| 1. Наличие на начало года, тыс. грн. | 8900 | 3266,3 | -63,3 | |

| 2. Поступило (ввод в действие новых средств), тис. грн. | 2500 | 917,5 | -63,3 | |

| 3. Выбыло (ликвидировано) основных средств, тыс. грн. | 500 | 183,5 | -63,3 | |

| 4. Наличие на конец года, тыс. грн. | 10900 | 4000,3 | -63,3 | |

| 5. Сума износа: а) на начало года, тыс. грн. | 3204 | 1175,9 | -63,3 | |

| б) на конец года, тыс. грн. | 3095,6 | 1136,1 | -63,3 | |

| 6. Коэффициент роста основных фондов (4/1) | 1,23 | 1,22 | -0,81 | |

| 7. Коэффициент обновления основных фондов (2/4) | 0,23 | 0,22 | -2,25 | |

| 8. Коэффициент выбытия основных фондов (3/1) | 0,056 | 0,057 | 2,78 | |

| 9. Коэффициент совокупного возобновления основных фондов(2/1) | 0,28 | 0,27 | -3,57 | |

| 10. Коэффициент износа основных фондов: - на начало года (5А/1 ) | 36 | 36 | 0 | |

| - на конец года (5Б/4) | 28 | 28 | 0 | |

| 11. Коэффициент пригодности основных фондов: - на начало года ((1-5А)/1) | 0,64 | 0,64 | 0 | |

| на конец года (4-5Б)/4) | 0,72 | 0,72 | 0 |

Различия всех выше перечисленные показатели движения основных фондов в обоих вариантах колеблются в пределах 0,01.Так, например, коэффициент роста основных фондов в базовом варианте равен 1,23, в заданном – 1,22, а отклонение составляет 0,81%. Так как коэффициент роста больше 1, то это говорит о том, что величина основных фондов за отчетный период увеличивался. Коэффициент обновления основных фондов равны 0,23 и 0,22 соответственно в базовом и заданном вариантах. Это говорит о том, что основные фонды полностью заменяются в среднем за 5 лет. Коэффициент выбытия основных фондов равен в базовом варианте 0,056, и меньше чем в заданном на 2,78%. Коэффициент совокупного возобновления основных фондов в базовом и заданном вариантах равны 0,28 и 0,27 соответственно и различаются на 3,57%. Коэффициент износа основных фондов в базовом и заданном вариантах равен 36 на начало года и 28 на конец года,. Это говорит об уменьшении износа на конец года за счет введения в действие новых средств. Коэффициент пригодности основных средств в базовом варианте равен 0,64 на начало года и 0,72 на конец года, как и в заданном варианте. Этот показатель также говорит об уменьшении износа.

Для оценки эффективности использования основных фондов рассчитывают следующие показатели:

-фондоотдача - отношение стоимости произведенной продукции к первоначальной среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения;

-фондоемкость - это обратный показатель фондоотдачи, который показывает, сколько было использовано основных производственных фондов для производства одной гривны продукции;

- рентабельность основных средств - отношение прибыли к среднегодовой стоимости основных фондов выраженное в процентах.

Таблица 8.

Показатели обеспеченности и эффективности использования производственных фондов

| Показатели | Варианты | Отклонение, % | |

| базовый | заданный | ||

| 1 .Фондообеспеченность, грн./га | 1,98 | 1,98 | 0 |

| 2. Фондовооруженность, грн./чел. | 39,6 | 39,5 | -0,25 |

| 3. Количество условных тракторов на 1000 га пашни, шт. | 6 | 5,7 | -5 |

| 4. Фондоотдача по валовой продукции, грн. | 1,06 | 1,15 | 8,77 |

| 5. Фондоемкость по валовой продукции, грн. | 0,94 | 0,87 | -8,06 |

| 6. Рентабельность основных средств, % | 31,3 | 34,09 | 11,65 |

Фондообеспеченность сельскохозяйственных предприятий – это объем основных фондов, которые приходятся на 100 га. сельскохозяйственных угодий. Фондообеспеченность сильно зависит от производственного направления производства. Так, для интенсивного развития животноводства и овощеводства в расчете на единицу земельной площади необходимо больше фондов чем для производства зерна. Фондообеспеченность базового и заданного варианта одинакова и равна 1,98 грн./га., но фондоотдача больше в заданном варианте на 8,77%. Это говорит о более эффективном использовании основных фондов в заданном варианте. Вследствие этого рентабельность в заданном варианте больше, чем в базовом на 11,65%, и составляет 34,09%. Фондовооруженность в базовом варианте больше заданного на 0,25%, и равна 39,6 грн./чел. Количество условных тракторов на 1000 га. пашни больше снова в базовом варианте на 5%. Это говорит о лучшем обеспечении базового варианта тракторами.

Оборотный капитал аграрных предприятий

Теперь проанализируем показатели оборачиваемости оборотных средств и рассчитаем показатели эффективности использования оборотных средств.

Оборотные средства - это средства производства, которые участвуют только в одном производственном цикле, в ходе которого полностью переносят свою стоимость на стоимость готовой продукции.

Таблица 9.

Структура оборотных средств

| Показатели | Варианты | Отклонение, % | |||||

| базовый | заданный | ||||||

| тыс. грн. | структура, % | тыс. грн. | структура,% | ||||

| 1. Производственные запасы | 3741,8 | 35,3 | 1256,5 | 32,3 | -3, | ||

| 2. Животные на выращивании и откорме | 2925,6 | 27,6 | 1011,5 | 26 | -1,6 | ||

| 3. Малоценные и быстро-изнашиваемые предметы | 540,6 | 5,1 | 217,9 | 5,6 | 0,5 | ||

| 4. Незавершенное произво-дство | 445,2 | 4,2 | 167,3 | 4,3 | 0,1 | ||

| 5. Затраты будущих периодов | 74,2 | 0,7 | 23,3 | 0,6 | -0,1 | ||

| 6. Всего оборотных фондов (1+2+3+4+5) | 7186,8 | 67,8 | 2458,6 | 63,2 | -4,6 | ||

| 7. Готовая продукция | 286,2 | 2,7 | 101,1 | 2,6 | -0,1 | ||

| 8. Товары в запасах | 424 | 4 | 116,7 | 3 | -1, | ||

| 9. Товары, отгруженные, но не оплаченные в срок | 116,6 | 1,1 | 38,9 | 1 | -0,1 | ||

| 10. Дебиторская задолжен-ность за товары, работы | 1939,8 | 18,3 | 925,9 | 23,8 | 5,5 | ||

| 11 . Дебиторская задолженность по расчетам | 551,2 | 5,2 | 206,2 | 5,3 | 0,1 | ||

| 12. Денежные средства, всего | 53 | 0,5 | 23,3 | 0,6 | 0,1 | ||

| в т. ч. касса | 21,2 | 0,2 | 7,8 | 0,2 | 0 | ||

| расчетные счета | 31,8 | 0,3 | 15,6 | 0,4 | 0,1 | ||

| 13. Прочие оборотные средства | 42,4 | 0,4 | 19,5 | 0,5 | 0,1 | ||

| 14. Всего фондов обращения (7+8+9+10+11+12+13) | 3413,2 | 32,2 | 1431,6 | 36,8 | 4,6 | ||

| 15. Всего оборотных средств (6+14) | 10600 | 100 | 3890,2 | 100 | X | ||

Оборотные фонды - это денежное выражение предметов труда, которые находятся на стадии производственных запасов и незавершенного производства, которые берут участие лишь в одном цикле производства и полностью переносят свою стоимость на вновь созданную продукцию.

Фонды обращения не берут непосредственного участия в производственном процессе и не участвуют в образовании стоимости, а лишь обслуживают его, являясь одновременно результатом этого производства.

Зная, что в образовании дополнительной стоимости принимают участие лишь оборотные фонды, а фонды обращения лишь обслуживают этот процесс, важным моментом является определение структуры оборотных средств.

Под структурой оборотных средств понимают количественные соотношения отдельных элементов в общем объеме оборотных средств, выраженные в процентах к итогу.

В структуре оборотных средств наибольшую часть составляют оборотные фонды – 67,8% в базовом варианте и 63,2% в заданном. Из наибольшую часть составляют производственные запасы – 35,3% и 32,5% в обоих вариантах соответственно, и животные на выращивании и откорме – 27,6% в базовом варианте и 26% в заданном. Фонды обращения наоборот больше в заданном варианте – 36,8% против 32,2% в базовом. Из них наибольшую часть составляют дебиторские задолженности за товары и работы.

Одним из важнейших показателей эффективности, характеризующим скорость оборачиваемости оборотного капитала является коэффициент оборачиваемости оборотного капитала, который рассчитывается как частное от деления выручки от реализации продукции к среднегодовой стоимости оборотного капитала. Коэффициент оборачиваемости равен 0,87 в базовом варианте и 0,95 в заданном. В результате этого в заданном варианте длительность оборота равна 384,75 дней, что меньше, чем в базовом варианте на 8,1%.

Таблица 10.

Показатели оборачиваемости оборотных средств

| Показатели | Варианты | Отклонение, % | |||||

| базовый | заданы и | ||||||

| 1 | 2 | 3 | 4=(3-2)/2*100 | ||||

| 1 . Себестоимость реализованной продукции, тыс. грн. | 7356,8 | 2916,7 | -60,4 | ||||

| 2. Выручка от реализации, тыс. грн. | 9245,2 | 3690,5 | -60,1 | ||||

| 3. Среднегодовой остаток оборотных средств, тыс. грн. | 10600 | 3890,2 | -63,3 | ||||

| 4. Коэффициент оборачиваемости оборотных средств (2/3) | 0,87 | 0,95 | 8,8 | ||||

| 5. Коэффициент закрепления средств в обороте (3/2) | 1,15 | 1,05 | -8,1 |

| |||

| 6. Длительность 1 оборота, дни (365/4пункт) | 418,49 | 384,75 | -8,1 |

| |||

| 7. Производственные запасы, тыс. грн. | 3741,8 | 1256,5 | -66,4, |

| |||

| 8. Готовая продукция, тыс. грн. | 286,2 | 101,1 | -64,7 |

| |||

| 9. Коэффициент оборачиваемости производственных запасов (2/7) | 2,47 | 2,94 | 18,9 |

| |||

| 10. Коэффициент оборачиваемости готовой продукции (2/8) | 32,3 | 36,5 | 13 |

| |||

Обратную величину коэффициента оборачиваемости называют коэффициентом загрузки оборотного капитала, который характеризует его сумму, приходящуюся на одну гривну реализованной продукции. Коэффициент закрепления наоборот больше в базовом варианте, чем заданном на 8,1%, и равен 1,15. Данные таблицы 10 говорят о более эффективном использовании оборотных средств в заданном варианте.

Таблица 11.

Показатели эффективности использования оборотных средств

| Показатели | Варианты | Отклонение, % |

| ||

| базовый | заданный |

| |||

| 1 | 2 | 3 | 4=(3-2)/2*100 |

| |

| 1 . Товарная продукция, тыс. грн. | 9245,2 | 3690,5 | -60,1 |

| |

| 2. Валовая продукция в сопоставимых ценах 2000г., тыс. грн. | 10447 | 4170,2 | -60,1 |

| |

| 3. Прибыль от реализации продукции, тыс. грн. | 1888,3 | 773,7 | -59 |

| |

| 4. Среднегодовой остаток оборотных средств, тыс. грн. | 10600 | 3890,2 | -63,3 |

| |

| 5. Материальные затраты, тыс. грн. | 9640,4 | 3780,1 | -60,8 |

| |

| 6. Получено товарной продукции на 1 грн. оборотных средств, грн. (1/4) | 0,87 | 0,95 | 8,8 |

| |

| 7. Получено прибыли на 1 грн. оборотных средств, грн. (3/4) | 0,18 | 0,2 | 11,6 |

| |

| 8. Фондоотдача (2/4), грн. | 0,99 | 1,07 | 8,77 |

| |

| 9. Материалоотдача (2/5), грн. | 1,08 | 1,1 | 1,8 | ||

| 10. Материалоемкость (5/2), грн. | 0,92 | 0,91 | -1,77 | ||

Для оценки и анализа эффективности использования оборотного капитала определяется показатель фондоотдачи делением валовой продукции в сопоставимых ценах на среднегодовую стоимость этого ресурса. Этот показатель больше в заданном варианте на 8,77%, чем в базовом, и равен 1,07 грн.

Для оценки использования потребленных оборотных фондов рассчитывают показатели материалоотдачи (отношение валовой продукции к материальным затратам производства) и материалоемкости (обратная величина показателя материалоотдачи). Материалоотдача и материалоемкость равна 1,08 грн. и 0,92 грн. соответственно в базовом варианте и 1,1 грн. и 0,91 грн. в заданном. Проанализировав эту таблицы можно сказать, что в заданном варианте эффективней используется материальные средства, чем в базовом, но для производства единицы продукции в заданном варианте необходимо понести больше материальных затрат.

Трудовые ресурсы и производительность труда на предприятии

Теперь определим показатели использования трудовых ресурсов и рассчитаем стоимостные показатели производительности труда.

Под производительностью труда понимают реализованную способность конкретного труда (труда конкретных работников) в единицу рабочего времени производить определенное количество продукции или выполнять соответствующий объем работ.

Таблица 12.

Эффективность использования трудовых ресурсов

| Показатели | Варианты | Отклонение, % | |

| Базовый | Заданный | ||

| 1 | 2 | 3 | 4=(3-2)/2*100 |

| 1 . Среднегодовая численность работников, чел. | 250 | 91,8 | -63,28 |

| 2 Отработано за год, тыс. чел. - час. | 300 | 117,4 | -60,87 |

| 3. Затраты труда в расчете на 1 работника, чел. - час. | 1200 | 1278,87 | 6,57 |

| 4. Годовой фонд труда на 1 работника по нормативам, чел.-час. | 1960 | 1960 | 0 |

| 5. Стоимость валовой продукции в сопоставимых ценах, тыс. грн. | 10447 | 4170,2 | -60,1 |

| 6. Коэффициент использования трудовых ресурсов (3/4) | 0,61 | 0,65 | 6,52 |

| 7. Произведено валовой продукции одним работником, тыс. грн. | 41,79 | 45,43 | 8,71 |

| 8. Произведено валовой продукции в расчете на 1 чел.-час. затрат труда, грн. | 34,8 | 35,5 | 2 |

Для определения производительности труда в сельском хозяйстве используют систему экономических показателей. Полными называют показатели производительности труда, при определении которых берутся во внимание произведенная продукция и затраты живого труда. Неполные показатели являются промежуточными и рассчитываются до получения продукции. Натуральные показатели определяют делением прямых затрат человеко-часов, которые возникают в процессе выполнения технологических операций, на объем произведенной продукции. Это - обратные показатели производительности труда, и их называют технологической трудоемкостью продукции.

Стоимостные показатели - почасовая, дневная и годовая производительность труда - определяются отношением стоимости валовой продукции в сопоставимых ценах соответственно к отработанным человеко-часам, человеко-дням и среднегодовой численности работников, занятых в сельскохозяйственном производстве. Коэффициент использования трудовых ресурсов составляет 0,61 в базовом варианте и 0,65 в заданном. Это говорит о более эффективном использовании трудовых ресурсов в заданном варианте на6,52%. И как результат этого одним работником в хозяйстве заданного варианта производится продукции на 45,43 тыс. грн., что на 8,71% больше чем в базовом варианте. Один работник в хозяйстве заданного варианта производит продукции за один час на 35,5 грн., а в базовом – на34,8 грн.

Специализация и диверсификация аграрных предприятий

Теперь необходимо определить коэффициент сосредоточения товарного производства и на его основании определить уровень специализации и диверсификации, а также производственное направление предприятия.

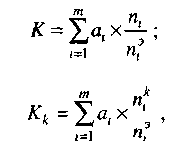

Для определения территориальной специализации и специализации аграрных предприятий используют показатель структуры товарной продукции, который определяется делением денежной выручки от реализации определенного вида продукции, но всем каналам продажи на общую сумму денежных поступлений хозяйства и умножением полученного результата на 100. Чтобы учесть степень развития всех товарных отраслей на предприятии, необходимо определить и проанализировать коэффициент сосредоточения товарного производства (Кс):

Кс=

где Р1 -удельный вес 1-й отрасли в структуре товарной продукции, %;

I - порядковый номер 1-й отрасли в ранжированном ряду, построенном п порядке убывания: перовое место присваивают отрасли с наибольшим удельным весом в структуре товарной продукции, а последнее - с наименьшею.

По коэффициенту товарного сосредоточения отраслей судят об уроне специализации аграрного предприятия с учетом всех его товарных отраслей. Принято считать, что предприятие является многоотраслевым, когда этот коэффициент не превышает 0,20, со слабым уровнем специализации 0,21 0,30, со средним - 0,31 - 0,40, выше среднего - 0,41 - 0,50, высоким 0,51 - 0,60 и с глубоким - более 0,60.

Диверсификация – это экономический процесс, обратный процессу специализации, то есть диверсификация это процесс многоотраслевого развития предприятия, направленный на смягчение экономических рисков от возможных потерь при работе специализированного хозяйства в условиях рынка.

Коэффициент сосредоточия товарного производства характеризует диверсификацию предприятия. При этом диверсификация имеет тенденции обратные специализации, тем ниже уровень диверсификации.

Таблица 13.

Состав и структура товарной продукции

| Наименование | Базовый | Заданный | Номер в ранжированном Ряду (і) | Р (2і-1) | ||

| Выручка от реализации, тыс.грн. | Удельный вес, % (Рі) | Выручка от реализации, тыс.грн. | Удельный вес, % (Рі) | |||

| Зерновые, всего | 3600 | 38,9 | 1316,6 | 35,7 | 2 | 107,0 |

| Подсолнечник | 972 | 10,5 | 301,7 | 8,2 | 5 | 73,6 |

| Овощи | 960 | 10,4 | 447,1 | 12,1 | 3 | 60,6 |

| Всего по растениеводству: Молоко | 5532 | 59,8 | 2065,3 | 56 | ||

| Мясо КРС | 573,8 | 6,2 | 323,9 | 8,8 | 4 | 61,4 |

| Мясо свиней | 546 | 5,9 | 224,1 | 6,1 | 6 | 66,8 |

| Мясо овец | 52 | 0,56 | 23,8 | 0,64 | 9 | 11,0 |

| Мясо птицы | 6251,2 | 67,6 | 2333,8 | 63,2 | 1 | 63,2 |

| Шерсть овец | 468 | 5,1 | 173 | 4,7 | 7 | 60,9 |

| Яйца | 55,1 | 0,6 | 30,7 | 0,8 | 8 | 12,5 |

| Всего по животноводству | 3713,2 | 40,2 | 1625,1 | 44 | ||

| Всего по хозяйству | 9245,2 | 100 | 3690,5 | 100 | ||

Из таблицы 13 видно, что наибольшая выручка от реализации предприятия обоих вариантов получают от реализации мяса птицы – 67,6% в базовом варианте и 63,2% в заданном. Также большой удельный вес занимают зерновые – 38,9% и 35,7% в базовом и заданном вариантах соответственно. Коэффициент сосредоточения товарного производства в заданном варианте равен Кс=0,19, можно сказать, что это предприятие является многоотраслевым.

Рентабельность производства отдельных видов продукции

Теперь определим уровень рентабельности по валовой и операционной прибыли, рассчитаем уровень производственной себестоимости и себестоимости реализованной продукции и проанализируем уровень рентабельности продаж по операционной прибыли и дать экономическую оценку ценовой конкурентоспособности отдельных видов продукции.

Таблица 14.

Уровень рентабельности товарной продукции

| Вид продукции | Количество продукции, ц | Цена реализации 1 ц продукции, грн. | Выручка от реализации, тыс. грн. | Себестоимость 1 ц, грн. | Себестоимость реализованной продукции, тыс. грн | Прибыль (+), Убыток (-), тыс.грн. | Уровень рентабельности, % | |

| произведенной | реализованной | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Зерновые, всего | 26409,6 | 12491,7 | 105,4 | 1316,6 | 54,6 | 682 | 634,6 | 93 |

| в т.ч. озимая пшеница | 33012 | 27763,1 | 114,3 | 3173,3 | 46,6 | 1293,8 | 1879,6 | 145,3 |

| Подсолнечник | 1719,4 | 1657,5 | 149,3 | 247,5 | 63,2 | 104,8 | 142,7 | 136,2 |

| Овощи | 5189,4 | 4535,5 | 96,6 | 438,1 | 71,9 | 326,1 | 112 | 34,4 |

| Всего по растениеводству | X | X | X | 5175,5 | X | 2406,7 | 2768,9 | 115,1 |

| Молоко | 14129,5 | 12066,6 | 67,8 | 818,1 | 71,4 | 861,6 | -43,4 | -5 |

| Мясо КРС | 1302,9 | 1164,8 | 278,1 | 323,9 | 374,6 | 436,3 | -112,4 | -25,8 |

| Мясо свиней | 453,2 | 322,2 | 695,4 | 224,1 | 604,9 | 194,9 | 29,2 | 15 |

| Мясо овец | 115,6 | 94 | 253,3 | 23,8 | 315,4 | 29,6 | -5,8 | -19,7 |

| Мясо птицы | 98,3 | 85,4 | 396,8 | 33,9 | 248,7 | 21,2 | 12,7 | 59,5 |

| Шерсть овец | 145 | 134,3 | 1288,5 | 173 | 1541,9 | 207 | -34 | -16,4 |

| Яйца | 215,7 | 188,3 | 162,8 | 30,7 | 147,6 | 27,8 | 2,9 | 10,3 |

| Всего по животноводству | X | X | X | 1627,5 | X | 1778,5 | -151 | -8,5 |

| Всего по .хозяйству | X | X | X | 6803 | X | 4185,2 | 2617,9 | 62,6 |

Таблица 15.

Уровень рентабельности товарной продукции по операционной прибыли

| Вид продукции | Количество продукции, ц | Цена реализации 1 ц продукции, грн. | Выручка от реализации, тыс. гпн | Производственная себестоимость 1 ц, | Себестоимость 1 ц реализованной продукции, грн. | Себестоимость реализованной редукции, тыс. грн. | Операционная прибыль (+), убыток (-), тыс. грн. | Уровень рентабельности, % | Уровень рентабельности продаж, % | |

| произведенной | Реализованной | |||||||||

| Зерновые, всего | 26409,6 | 12491,7 | 105,4 | 1316,6 | 54,6 | 60,3 | 753,7 | 561 | 74,7 | 42,8 |

| в т.ч. озимая пшеница | 17606,4 | 8327,8 | 114,3 | 951,9 | 46,6 | 51,5 | 428,8 | 523 | 122 | 54,9 |

| Подсолнечник | 1719,4 | 1657,5 | 149,3 | 247,5 | 63,2 | 69,8 | 115,7 | 131,7 | 113,8 | 53,2 |

| Овощи | 5189,4 | 4535,5 | 96,6 | 438 | 71,9 | 79,4 | 360,3 | 77,8 | 21,6 | 17,8 |

| Всего по растениеводству | X | X | X | 2065,3 | X | 261,1 | 1658,6 | 1295,5 | 78,11 | 72,7 |

| Молоко | 14129,5 | 12066,6 | 67,8 | 818,1 | 71,4 | 78,9 | 952 | -133,9 | -14,1 | -16,4 |

| Мясо КРС | 1302,9 | 1164,8 | 278,1 | 323,9 | 374,6 | 413,9 | 482,1 | -158,2 | -32,8 | -48,8 |

| Мясо свиней | 453,2 | 322,2 | 695,4 | 224,1 | 604,9 | 668,4 | 215,4 | 8,7 | 4 | 3,9 |

| Мясо овец | 115,6 | 94 | 253,3 | 23,8 | 315,4 | 348,5 | 32,8 | -8,9 | -27,3 | -37,6 |

| Мясо птицы | 98,3 | 85,4 | 396,8 | 33,9 | 248,7 | 274,8 | 23,5 | 10,4 | 44,4 | 30,7 |

| Шерсть овец | 145 | 134,3 | 1288,5 | 173 | 1541,9 | 1703,8 | 228,8 | -55,8 | -24,4 | -32,2 |

| Яйца | 215,7 | 188,3 | 162,8 | 30,7 | 147,6 | 163 | 30,7 | -0,06 | -0,18 | -0,18 |

| Всего по животноводству | X | X | X | 1625,1 | X | 3651,5 | 1965,3 | -337,8 | -17,2 | -20,8 |

| Всего по хозяйству | X | Х | Х | 3690,5 | X | 3912,6 | 3623,8 | 957,7 | 28,4 | 26 |

Рентабельность - это относительный показатель эффективности работы предприятия, который в общем виде определяется как соотношение прибыли и затрат. Наибольший уровень рентабельности товарной продукции у озимой пшеницы – 145,3%, также у подсолнечника – 136,2%. Это говорит о том, что реализация этих культур приносит наибольшую прибыль. Вследствие этого рентабельность товарной продукции по растениеводству равна 115,1%. Продукция животноводства имеет низкий уровень рентабельности товарной продукции. Из-за этого уровень рентабельности товарной продукции по хозяйству в целом уменьшилась до 62,6%.

Наибольший уровень рентабельности товарной продукции по операционной прибыли имеет также озимая пшеница и подсолнечник – 122% и 113,8% соответственно. Уровень рентабельности товарной продукции по операционной прибыли в растениеводстве тоже выше, чем в животноводстве, и составляет 78,11%. Уровень рентабельности товарной продукции по операционной прибыли в общем по хозяйству равен 28,4%. По уровню рентабельности продаж лидирует также растениеводство (зерновые всего – 42,8%, из них озимая пшеница – 54,9%, подсолнечник – 53,2%) – 72,7%, а в целом по хозяйству – 26%.

Анализ показателей финансового состояния предприятия

Теперь определим показатели ликвидности и платежеспособности и на их основе произведем оценку финансовой устойчивости предприятия, также проанализируем показатели рентабельности в целом по предприятию и обоснуем вероятность банкротства.

Таблица 16.

Анализ показателей финансового состояния предприятия

| Показатели | Способ расчета | Базовый | Заданный |

| Показатели ликвидности и платежеспособности | |||

| 1. Коэффициент общей ликвидности (покрытия) | (260+270)/(620+630) | 1,8 | 1,33 |

| 2. Коэффициент срочной ликвидности | (260-100-110+270)/ (620+630) | 0,67 | 0,56 |

| 3. Коэффициент моментальной ликвидности (абсолютной) | (230+240)/(620+630) | 0,009 | 0,008 |

Продолжение таблицы 16

| 4. Коэффициент ликвидности запасов | (100+110+120+130+140) / (620+430+630) | 1,34 | 0,93 | ||||

| 5. Коэффициент ликвидности средств в расчетах | (150+160+170+180+190 +200+210+250+270)/ (620+430+630) | 0,35 | 0,33 | ||||

| 6. Коэффициент соотношения кредиторской и дебиторской задолженности | (530+540+550+560+570 +580+590+600) / (160+170+180+190+200 +210) | 3,02 | 2,87 | ||||

| 7. Коэффициент мобильности активов | (260+270) / 280 | 0,52 | 0,52 | ||||

| 8. Коэффициент соотношения активов | (260+270) / (080+270) | 1,06 | 1,06 | ||||

| Оценка финансовой устойчивости предприятия | |||||||

| 1. Коэффициент независимости (автономии) | 380/640 | 0,52 | 0,55 | ||||

| 2. Коэффициент задолженности | (430+480+620+630)/640 | 0,48 | 0,45 | ||||

| 3. Коэффициент финансового ливериджа | (430+480+620+630)/380 | 0,91 | 0,81 | ||||

| 4. Коэффициент маневренности | (380-080)/380 | 0,08 | 0,13 | ||||

| 5.Коэффициент долгосрочного финансового риска | 480/380 | 0,36 | 0,11 | ||||

| 6. Коэффициент финансовой устойчивости | 380/(620+630) | 1,83 | 1,43 | ||||

| 7. Коэффициент риска | 380/(430+480+620+630) | 1,1 | 1,24 |

| |||

| Показатели рентабельности |

| ||||||

| 1. Рентабельность продаж | (Б03/А91)*100 | 38,17 | 39,18 |

| |||

| 2. Рентабельность основного капитала | (Б05/030)*100 | 39,66 | 44,28 |

| |||

| 3. Рентабельность основной деятельности | (Б03/Б55)*100 | 163,38 | 212 |

| |||

Похожие работы

... и т.д.), кроме оценки экономической эффективности, не меньшее, а иногда и основное значение имеют социальные, эргономические, экологические и другие показатели качества. В этих случаях для оценки конкурентоспособности продукции применяются комплексные методы, аналогично комплексным методам оценки качества. 2.4 Развитие конкуренции в Украине Специальное законодательство, которое устанавливает ...

... сам процесс воздействия. Определив объект управления (производственный процесс), остановимся на самом процессе воздействия - на "механизме", "технологии" управлении качеством. Раздел 2. Анализ качества и конкурентоспособности продукции на предприятии ЧП ППП "ИСО-Энерготехнологии" 2.1 Организационно-экономическая характеристика предприятия ЧП ППП "ИСО-Энерготехнологии Частное предприятие ...

... в стратегический и в текущий бизнес-планы предприятия, увязывать его динамику с вознаграждением высшего руководства предприятия по результатам года. 3. Оценка деятельности по качества и конкурентоспособности продукции в ООО «Махаон» 3.1 Оценка конкурентоспособности продукции на основе системы показателей качества продукции и качества работы предприятий При анализе конкурентов и ...

... ответственность предприятия за качество продукции. На отдельных предприятиях и в отраслях создаются комплексные системы повышения качества продукции, включающие все меры обеспечения качества продукции во взаимосвязи друг с другом и с методами организации производства и труда, материального и морального стимулирования работников. Конец 80-х годов отмечен формированием методологии всеобщего (или ...

0 комментариев