Экономическая характеристика объекта исследования

Показатели ликвидности и платежеспособности

Показатели рентабельности

Показатели абсолютной эффективности производства. Они

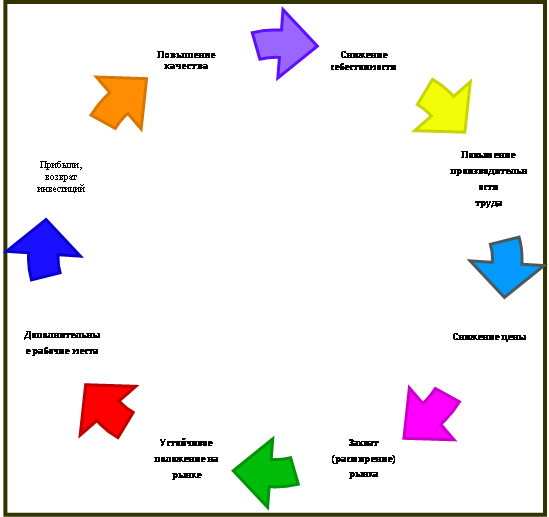

Пути повышения качества продукции

Мероприятия по снижению цен на изготавливаемую продукции, как фактор повышения ее конкурентоспособности

Навигация

Показатели рентабельности

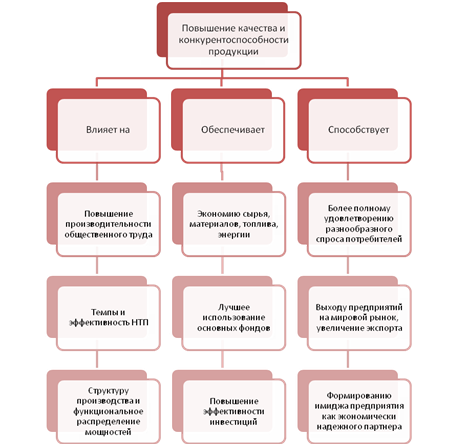

Измерение и обеспечение повышение уровня качества и конкурентоспособности продукции

93504

знака

24

таблицы

0

изображений

3. Показатели рентабельности

Рентабельность продаж рассчитывается делением операционной прибыли на выручку от реализации продукции, выраженная в процентах. Этот показатель равен 38,17 в базовом варианте и 39,18 – в заданном.

Рентабельность основного капитала также больше в заданном варианте (44,28 против 39,66 – в базовом). В результате рентабельность основной деятельности в заданном варианте равна 212% и 163,38% в базовом.

Оценка состояния предприятия с точки зрения возможности его банкротства

Таблица 17.

Расчет индекса Альтмана.

| Показатели | Величина показателей | Удельный вес отдельных коэффициентов |

| Авансированный капитал, тыс. грн. | 7523,5 | X |

| Прибыль до налогообложения, тыс. грн. | 1590,5 | X |

| Стоимость товарной продукции, тыс. грн. | 3690,5 | X |

| Заемный капитал, тыс. грн. | 3355,5 | X |

| Собственный капитал, тыс. грн. | 4168 | X |

| Стоимость собственных оборотных средств, тыс. грн. | 984,4 | X |

| Реинвестированный капитал, тыс. грн. | 875,3 | X |

| К1= 2/1*3,3 | 0,7 | 31 |

| К2 = 3/1*1 | 0,49 | 21,8 |

| КЗ = 5/4*0,6 | 0,75 | 33,1 |

| К4 = 7/1*1,4 | 0,16 | 7,23 |

| К5 = 6/1*1,2 | 0,16 | 6,97 |

| Индекс Альтмана (8+9+ 10+1 1 + 12) | 2,25 | 100% |

| Критический уровень индекса Альтмана | 2,68 | X |

| Соотношение фактического уровня индекса с критическим уровнем индекса Альтмана (13/14) | 0,84 | X |

Для оценки состояния предприятия с точки зрения возможности его банкротства рассчитываем индекс Альтмана. Расчет данного индекса осуществляется на основе таких пяти показателей, которые являются индикаторами финансово-экономического состояния предприятия:

1) норма прибыли на авансированный капитал -

определяется делением прибыли от обычной деятельности до

налогообложения на авансированный капитал предприятия;

2) отдача авансированного капитала по товарной продукции

- рассчитывается делением стоимости этой продукции на величину

указанного капитала;

3) соотношение собственного и заемного капитала -

определяется делением заемного собственного капитала на заемный

капитал предприятия;

4) удельный вес собственных оборотных средств в

авансированном капитале - рассчитывается делением прибыли

предприятия, направленной на увеличение уставного фонда

предприятия, а также резервного капитала на активы предприятия;

5) величина реинвестированной прибыли на единицу

стоимости авансированного капитала - определяется делением этой

прибыли на авансированный капитал предприятия.

Критическое значение индекса Z, рассчитанное Альтманом составляет 2,675. С ним сопоставляется его фактическое значение. Если Z фактическое < 2,675, то в недалеком будущем возможно банкротство предприятия при условии, что не будут приняты необходимые меры по укрепления его финансово-экономического состояния. Если фактическое значение выше критического состояние предприятия удовлетворительное или же крепкое в зависимости от степени превышения фактического значения коэффициента Z над его критическим значением. Хозяйство заданного варианта находится на грани банкротства, потому что индекс Альтмана равен 2,25, что меньше критического уровня. Это объясняется большой частью авансированного капитала в активах хозяйства.

Интенсивность и эффективность интенсификации

Теперь определим показатели уровня интенсивности, результаты и эффективность интенсификации, а также рассчитаем экономический тип развития предприятия.

Таблица 18

Основные показатели уровня интенсивности и эффективности интенсификации.

| Показатели | Варианты | Отклонение, % | |

| Базовый | Заданный | ||

| Сумма авансируемого капитала, тыс. грн | 20500 | 7523,5 | -63,3 |

| Площадь сельскохозяйственных угодий, га | 5000 | 1835 | -63,3 |

| Среднегодовая численность. работников, чел. | 250 | 91,8 | -63,3 |

| Среднегодовая стоимость основных производственных фондов, тыс. грн. | 9900 | 3633,3 | -63,3 |

| Затраты труда, тыс. чел.-час. | 300 | 117,4 | -60,9 |

| Производственные затраты, тыс. грн | 10593,8 | 4200,1 | -60,4 |

| Стоимость валовой продукции, тыс. грн.: - в сопоставимых ценах | 10447 | 4170,2 | -60,1 |

| - в текущих ценах реализации | 12640,9 | 5046 | -60,1 |

| Сумма выручки от реализации, тыс. грн. | 9245,2 | 3690,5 | -60,1 |

| Себестоимость реализованной продукции, тыс. грн. | 7356,8 | 2916,7 | -60,4 |

| Чистая продукция, тыс. грн. | 3000,5 | 1265,8 | -57,8 |

| Прибыль от реализации, тыс. грн. | 1888,3 | 773,7 | -59 |

| Показатели уровня интенсификации, тыс. грн. Сумма авансированного капитала в расчете на 1 га с/х угодий, тыс. 'грн. | 4,1 | 4,1 | 0 |

| Фондообеспеченность, тыс. грн. | 1,98 | 1,98 | 0 |

Продолжение таблицы18

| Производственные затраты в расчете на 100 га сельхозугодий, грн. | 211,9 | 228,9 | 8 |

| Фондовооруженность, тыс. грн. | 39,6 | 39,5 | -0,05 |

| Фондоотдача, грн. | 1,06 | 1,1 | 8,7 |

| Фондоемкость, грн. | 0,9 | 0,87 | -8 |

| 1. Полученные результаты интенсификации Окупаемость авансированного капитала валовой продукцией, грн. | 1,6 | 1,5 | -8 |

| 1 . Приходится на 100 га сельхозугодий, тыс. грн.: а) валовой продукции | 208,9 | 227,3 | 8,8 |

| б) чистой продукции | 60 | 69 | 14,9 |

| в) прибыли | 37,8 | 42,2 | 11,6 |

| 2. Эффективность интенсификации 1. Приходится на 100 грн. текущих затрат, грн.: а) валовой продукции | 98,6 | 99,3 | 0,68 |

| б) чистой продукции | 28,3 | 30,1 | 6,4 |

| в) прибыли | 17,8 | 18,4 | 3,3 |

| 2. Приходится на 100 грн. основных производственных фондов, грн.: а) валовой продукции | 105,5 | 114,8 | 8,8 |

| б) чистой продукции | 30,3 | 34,8 | 14,9 |

| в) прибыли | 19 | 21,3 | 11,6 |

| 3. Приходится на 1 среднегодового работника, тыс. грн.: а) валовой продукции | 41,8 | 45,4 | 8,7 |

| б) чистой продукции | 12 | 13,8 | 149 |

| в) прибыли | 7,6 | 8,4 | 11,6 |

| 4. Уровень рентабельности товарной продукции, % | 25,7 | 26,5 | 3,3 |

Из таблицы 18 видно, что в хозяйство заданного варианта выгодней инвестировать средства, чем в хозяйство базового варианта. Это можно объяснить тем, что это хозяйство получает больше прибыли на 100 га. сельскохозяйственных угодий (42,2 тыс. грн., а в базовом – 37,8 тыс. грн.), из-за этого и рентабельность хозяйства заданного варианта имеет и большую рентабельность (26,5%, а базовом варианте – 25,7%). Эффективность интенсификации также выше в заданном варианте (равна 99,3 грн. на 100 грн. текущих затрат), чем в базовом на 0,68%.Но окупаемость авансированного капитала валовой прибылью выше в базовом варианте на 8% (равна 1,6 грн.).

Экономический тип развития - это понятие, которое отображает определенное динамическое соотношение между изменением во времени величины авансированного капитала и объема производства валовой продукции. В зависимости от степени влияния каждого из названных факторов на прирост валовой продукции различают такие экономические типы развития предприятий:

- интенсивный - прирост продукции предприятие получает лишь благодаря повышению эффективности использования авансированного капитала:

- экстенсивный - предприятие получает прирост продукции лишь за счет прироста ресурсов;

- уравновешенный - прирост продукции достигается в одинаковой мере за счет прироста авансированного капитала и повышения эффективности его использования;

- преимуищественно-интенсивный (интенсивно-экстенсивный) - удельный вес прироста продукции за счет улучшения использования авансированного капитала превышает удельный вес ее прироста, полученного благодаря увеличению его размера;

- преимущественно-экстенсивный (экстенсивно-интенсивный) - удельный

вес прироста продукции за счет увеличения размера авансированного капитала

превышает удельный вес ее прироста, полученного благодаря улучшению его

использования;

Таблица 19.

Определение доли прироста продукции за счет интенсификации производства

| Условное обозначение | Показатели | Варианты | |

| Базовый | Заданный | ||

| Вп | 1 . Объем производства продукции в текущих ценах, тыс. грн. | 9245,2 | 3690,5 |

| ΔВп | 2. Прирост объема произведенной продукции, % (Вп факт-Впбазов.)/Впбазов.*100 | -60,1 | |

| АК | 3. Авансированный капитал, задействованный в производстве, тыс. грн. | 20500 | 7523,5 |

| ΔАК | 4. Прирост авансированного капитала, % (АКфакг-АКбазов/АКбаз * 100 | -63,3 | |

| ΔЭкс | 5. Часть прироста продукции за счет экстенсивного фактора, % ΔЭкс = (ΔАК/ΔВп)*100 | 105,4 | |

| ΔИнт | 6. Часть прироста продукции за счет интенсификации производства, % ΔИнт = [1-(ΔАК/ΔВп)]* 100 | -5,4 | |

Хозяйство заданного варианта имеет экстенсивный тип экономического развития предприятия. Это из-за того, что прирост продукции за счет экстенсивного фактора пророст продукции составляет 105,4%, а за счет интенсивного - -5,4%.

Авансированный и собственный капитал аграрных предприятий

Теперь рассчитаем показатели эффективности использования авансированного капитала.

В зависимости от экономического смысла и целевого назначения все показатели эффективности использования отдельных производственных ресурсов при объективном измерении ее уровня целесообразно объединить в четыре группы:

Похожие работы

... и т.д.), кроме оценки экономической эффективности, не меньшее, а иногда и основное значение имеют социальные, эргономические, экологические и другие показатели качества. В этих случаях для оценки конкурентоспособности продукции применяются комплексные методы, аналогично комплексным методам оценки качества. 2.4 Развитие конкуренции в Украине Специальное законодательство, которое устанавливает ...

... сам процесс воздействия. Определив объект управления (производственный процесс), остановимся на самом процессе воздействия - на "механизме", "технологии" управлении качеством. Раздел 2. Анализ качества и конкурентоспособности продукции на предприятии ЧП ППП "ИСО-Энерготехнологии" 2.1 Организационно-экономическая характеристика предприятия ЧП ППП "ИСО-Энерготехнологии Частное предприятие ...

... в стратегический и в текущий бизнес-планы предприятия, увязывать его динамику с вознаграждением высшего руководства предприятия по результатам года. 3. Оценка деятельности по качества и конкурентоспособности продукции в ООО «Махаон» 3.1 Оценка конкурентоспособности продукции на основе системы показателей качества продукции и качества работы предприятий При анализе конкурентов и ...

... ответственность предприятия за качество продукции. На отдельных предприятиях и в отраслях создаются комплексные системы повышения качества продукции, включающие все меры обеспечения качества продукции во взаимосвязи друг с другом и с методами организации производства и труда, материального и морального стимулирования работников. Конец 80-х годов отмечен формированием методологии всеобщего (или ...

0 комментариев