Экономическая характеристика объекта исследования

Показатели ликвидности и платежеспособности

Показатели рентабельности

Показатели абсолютной эффективности производства. Они

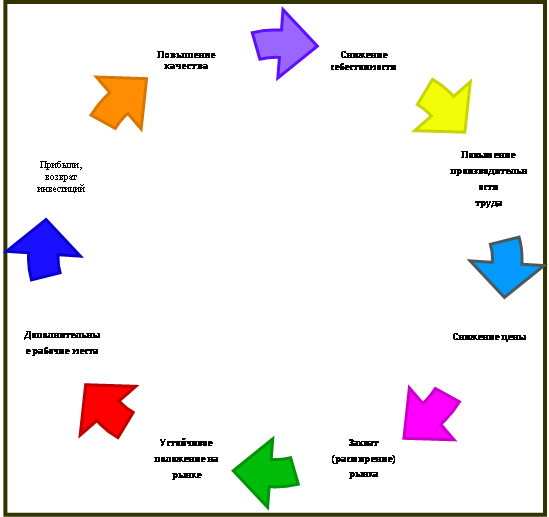

Пути повышения качества продукции

Мероприятия по снижению цен на изготавливаемую продукции, как фактор повышения ее конкурентоспособности

Навигация

Показатели ликвидности и платежеспособности

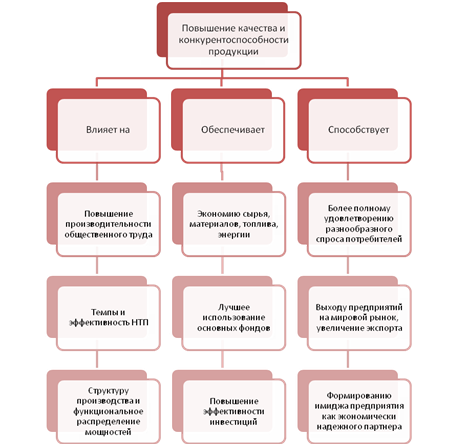

Измерение и обеспечение повышение уровня качества и конкурентоспособности продукции

93504

знака

24

таблицы

0

изображений

1. Показатели ликвидности и платежеспособности.

Ликвидность показывает способность предприятия погасить свои краткосрочные долги (обязательства) за счет собственных текущих активов (оборотных средств).

Коэффициент общей ликвидности (покрытия):

Определяется как отношение текущих активов и затрат будущих периодов ЗБП к общей сумме краткосрочных обязательств и доходов будущих периодов ДБП. Коэффициент характеризует степень покрытия текущих обязательств и ДБП за счет текущих активов и ЗБП. Оптимальным является соотношение 2:1, а критическим 1. Оно показывает, во сколько раз текущие активы и ДБП превышают текущие обязательства (долги). Чем больше коэффициент общей ликвидности, тем привлекательнее предприятие для потенциальных кредиторов. Коэффициент общей ликвидности в базовом варианте равен 1,8, а в заданном – 0,99. Это говорит о том, что хозяйство базового варианта обладает большей ликвидностью, чем хозяйство заданного варианта.

Коэффициент срочной ликвидности тоже больше в базовом варианте и равен 0,67, а заданном – 0,21.

Коэффициент моментальной ликвидности (абсолютной). Оптимальное значение этого коэффициента - 0,5. Критическое значение коэффициента - 0,2. . В хозяйствах базового и заданного вариантов значение этого коэффициента намного меньше критического уровня (равны соответственно 0,009 и 0,008).

Коэффициент ликвидности запасов показывает, в какой мере материальные ценности покрывают текущие обязательства. В базовом варианте коэффициент ликвидности запасов в базовом варианте равен 1,34, а в заданном – 0,93. Это говорит о том, что материальные запасы хозяйства в заданном варианте могут покрыть 93% задолженностей этого хозяйства.

Коэффициент ликвидности средств в расчетах показывает, в какой мере ожидаемые поступления от дебиторов будут использованы для погашения текущих обязательств. Хозяйство базового варианта планирует 35% поступлений от дебиторов использовать для погашения текущих обязательств, а хозяйство заданного варианта – 33%.

Коэффициент соотношения кредиторской и дебиторской задолженности показывает, какой размер кредиторской задолженности приходится на 1 грн. дебиторской. Показывает, в какой мере ожидаемые поступления от дебиторов будут использованы для погашения текущих обязательств. В предприятии базового варианта на 1 грн. дебиторской задолженности приходится 3,02 грн. кредиторской, а в заданном – 2,87 грн.

Коэффициент мобильности активов показывает, какую часть в валюте баланса занимают оборотные активы (> 0,5). Этот показатель равен 0,52 в базовом варианте, что превышает норму, а в заданном варианте коэффициент мобильности активов в пределах нормы (равен 0,38).

Коэффициент соотношения активов показывает уровень соотношения между оборотными и необоротными активами. Коэффициент соотношения активов равен 1,06 в базовом варианте и 0,79 – в заданном. Это говорит о том, что в базовом варианте на 1 грн. оборотных активов приходится 1,06 грн. необоротных, а заданном – 0,79 грн.

2. Оценка финансовой устойчивости предприятия по показателям финансовой стабильности и структуры капитала.

Важнейшей характеристикой финансового состояния предприятия является его автономность (инвестиционная независимость от внешних источников). Характеризуется финансовая устойчивость следующими показателями:

Коэффициент независимости (автономии) показывает, сколько единиц собственного капитала приходится на единицу авансированного капитала. Критическое значение этого показателя 0,5. Если он меньше 0,5, то предприятие подвержено риску банкротства. В обоих вариантах значения этого показателя почти критическое (0,52 в базовом варианте и 0,55 – в заданном).

Коэффициент автономии дополняется показателем коэффициент задолженности. Коэффициент автономии и коэффициент задолженности в сумме равны 1. Коэффициент задолженности равен 0,48 в базовом варианте и 0,45 – в заданном.

Коэффициент финансового ливериджа характеризует величину заемного капитала, приходящуюся на единицу собственного капитала. Если коэффициент финансового ливерджа больше 1,то.то считается хорошим показателем, если равен 1- удовлетворительно, и если меньше 1, то очень плохо. В обоих вариантах этот показатель меньше 1(0,91 в заданном варианте и 0,81- в заданном).

Коэффициент маневренности показывает способность предприятия своевременно осуществлять текущие платежи, удовлетворять потребности в ресурсах. Маневрировать можно только высоколиквидными оборотными средствами, причем собственными. Коэффициент маневренности показывает, сколько собственных текущих активов приходится на единицу собственного капитала. Коэффициент маневренности равен 0,08 в базовом варианте и 0,13 – в заданном.

Коэффициент долгосрочного финансового риска - чем выше этот коэффициент, тем ниже привлекательность предприятия для инвестора. Этот показатель равен 0,36 в базовом варианте и 0,11 – в заданном. Это говорит о том, что хозяйство заданного варианта более привлекательно для инвесторов.

Коэффициент финансовой устойчивости показывает, в какой мере предприятие может покрыть за счет собственных средств текущие обязательства и доходы будущих периодов.

Коэффициент финансового риска равен 1,1 в базовом варианте и 1,23 – в заданном.

Похожие работы

... и т.д.), кроме оценки экономической эффективности, не меньшее, а иногда и основное значение имеют социальные, эргономические, экологические и другие показатели качества. В этих случаях для оценки конкурентоспособности продукции применяются комплексные методы, аналогично комплексным методам оценки качества. 2.4 Развитие конкуренции в Украине Специальное законодательство, которое устанавливает ...

... сам процесс воздействия. Определив объект управления (производственный процесс), остановимся на самом процессе воздействия - на "механизме", "технологии" управлении качеством. Раздел 2. Анализ качества и конкурентоспособности продукции на предприятии ЧП ППП "ИСО-Энерготехнологии" 2.1 Организационно-экономическая характеристика предприятия ЧП ППП "ИСО-Энерготехнологии Частное предприятие ...

... в стратегический и в текущий бизнес-планы предприятия, увязывать его динамику с вознаграждением высшего руководства предприятия по результатам года. 3. Оценка деятельности по качества и конкурентоспособности продукции в ООО «Махаон» 3.1 Оценка конкурентоспособности продукции на основе системы показателей качества продукции и качества работы предприятий При анализе конкурентов и ...

... ответственность предприятия за качество продукции. На отдельных предприятиях и в отраслях создаются комплексные системы повышения качества продукции, включающие все меры обеспечения качества продукции во взаимосвязи друг с другом и с методами организации производства и труда, материального и морального стимулирования работников. Конец 80-х годов отмечен формированием методологии всеобщего (или ...

0 комментариев