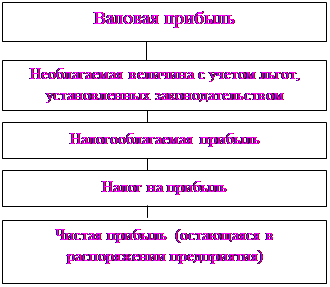

Расчет себестоимости реализованной продукции

Размер тарифной ставки (оклада) первого тарифного разряда определяется на уровне установленного государством минимального размера заработной платы

Определение добавленной стоимости

Ставка отчислений авторского гонорара в Авторский фонд развития производства и науки

Навигация

Методика распределения выручки

Методика распределения выручки

41631

знак

6

таблиц

2

изображения

Методика распределения выручки

(действующая экономическая модель)

1. Начисление НДС подлежащего уплате в бюджет

По формуле:

НДС=В-(В/1,2-НДС”) ,

где В - выручка от реализации продукции (товаров и услуг),

1,2 - коэффициент ставки НДС в размере 20% , 1,2 = (1+20/100),

НДС” - ранее уплаченный налог на добавленную стоимость “покупателем - производителем - продавцом” и не учтенный в сумме материальных затрат реализованной продукции,

В/1,2 - выручка без НДС полученного от покупателя,

Примечание:

НДС отражается на кредите бухгалтерского счета 68 (расчеты с бюджетом),

НДС” отражено на дебете бухгалтерского счета 68 (расчеты с бюджетом).

2.Определение суммы оставшейся после расчета с бюджетом по НДС

По формуле:

Сст + П + Асб. = В/1,2 ,

где Сст - себестоимость реализованной продукции, Ccт = (Смз - НДС”) +Фп ,

(Смз - НДС”) +Фп - Сумма материальных затрат минус уплаченный покупателем - продавцом НДС” плюс фонд потребления,

П - прибыль (убытки),

Асб. - акцизный сбор,

В/1,2 - выручка без НДС полученного от покупателя.

3. Начисление суммы акцизного сбора подлежащего уплате в бюджет

а) по формуле:

Асб. = (Аст/100)*(В/1,2) ,

где Асб. - акцизный сбор,

Аст - акцизная ставка,

100 - число,

В/1,2 - выручка без НДС полученного от покупателя.

б) Асб. - декретный (устанавливается в виде фиксированной суммы на определенные виды товаров).

4. Определения базы для исчисления балансовой прибыли

по формуле:

БИБП = В/1,2 - Асб. ,

где БИБП - база исчисления балансовой прибыли.

формула с обратного счета имеет вид

БИБП = Сст + БП ,

где Сст - себестоимость реализованной продукции,

БП - балансовая прибыль.

5. Определение балансовой прибыли:

по формуле:

БП = БИБП - Сст ,

где БП - балансовая прибыль,

БИБП - база исчисления балансовой прибыли,

Сст - себестоимость реализованной продукции.

6. Расчет себестоимости реализованной продукции.

по формуле:

Сст = Смз + Фп ,

где Сст - себестоимость реализованной продукции,

Смз - сумма материальных затрат на реализованную продукцию,

Фп - фонд потребления.

Примечание:

Материальные затраты - расходы средств связанные с приобретением продукции (товаров, услуг) от продавца.

Материальные затраты может понести только покупатель.

Чтобы понести материальные затраты необходимо иметь источник приобретения средств.

Источником приобретения средств может быть:

1. Творческий потенциал Человека.

2. Природные ресурсы вокруг Человека.

3. Заработанные средства.

4. Кредиты банков.

5. Инвестиции юридических и физических лиц.

6. Наследство.

7. Товарный кредит

8. Предварительная оплата от покупателя.

9. Дарственные средства.

10. Украденные средства.

11. Найденные средства.

12. Обязательства другой стороны (вексель)

13. Выигрыш.

14. И другие не указанные выше источники.

В сумме материальных затрат не учитываются затраты произведенные “покупателем - производителем” при приобретении сырья, материалов, оплаты услуг других юридических лиц в размере оплаченного налога на добавленную стоимость (НДС”), сумма которого отражается на дебет счета 68 (расчеты с бюджетом) так, как по законодательству налог на добавленную стоимость платит покупатель.

Практически уплаченный налог на добавленную стоимость возмещается после реализации вновь созданной продукции и учитывается на кредите счета 68, как показано в пункте 1 настоящей методики.

Этим действием на юридическое лицо давит пресс обязательств:.

Банку долг составляет сумму банковской маржи за использование заемных средств, которые юридическое лицо берет под большие проценты (банкам).

Инвесторам долг составляет сумму или долю средств из последующей прибыли за использование инвестиций.

Практически юридическое лицо за свой счет безвозмездно финансирует бюджет.

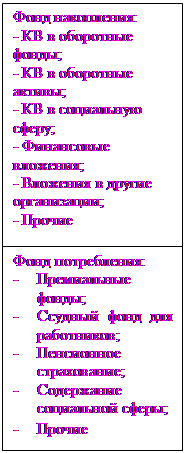

Фонд потребления составляют обязательства юридического лица в виде начисленной заработной платы рабочим и служащим в соответствии с КЗОТ Украины и обязательств зависящих от начисленной заработной платы.

Обязательства значительно завышают расходы по оплате труда на сумму прямо пропорциональную начисленной заработной платы умноженной на соответствующие ставки :

в пенсионный фонд 32%,

на социальное страхование 4%,

в фонд занятости 1,5%,

в фонд Чернобыля 5%.

Начисления производятся по формулам:

Фп=НЗП*1,425 ,

Пф= НЗП*32/100 ,

Соц.стр.=НЗП*4/100 ,

Фз=НЗП*2/100 ,

ФЧ=НЗП*5/100 ,

где Фп - фонд потребления,

НЗП - начисленная заработная плата,

1,425 - коэффициент начислений на начисленную заработную плату,

ПФ - пенсионный фонд,

Соц.стр - социальное страхование,

Фз - фонд занятости,

ФЧ - фонд Чернобыля.

Примечание: в общем понятии отчисления в фонд занятости отменены и ставка социального страхования составляет 5,5%, однако из 5,5% отчислений на социальное страхование 4% предназначены для социального страхования, а 1,5% выделяется в фонд занятости (такой тип социального страхования).

Эти изменения не влияют на общую сумму начислений в государственные бюджетные и внебюджетные фонды.

Общая суммарная ставка начислений на начисленную заработную плату составляет 42,5% на НЗП.

Начисленная заработная плата включает ряд начислений на начисленную заработную плату подлежащих удержанию из НЗП и заработную плату подлежащую выплате рабочим и служащим.

Заработная плата подлежащая выплате составляет разницу между начисленной заработной платой и удержанием.

Коэффициент начислений на НЗП рассчитывается по формуле:

Кн = 1+42,5/100 =1,425 ,

где Кн - повышающий коэффициент начислений,

1 - число,

42,5/100 -общая ставка начислений на начисленную заработную плату разделенная число 100.

Начисления на заработную плату значительно увеличивают расходы юридического лица, входят в состав материальных затрат на производство.

В данном примере специально выделен блок фонд потребления, чтобы наглядней показать расходы связанные с возмещением трудовых затрат.

В обязанность юридического лица входит начисление и оплата труда рабочих и служащих в зависимости от результатов их труда.

Удержание из начисленной заработной платы отчислений в пенсионный фонд по ставке 1% на начисленную заработную плату, обязательного страхования на случай вынужденной безработицы по ставке 0,5% на начисленную заработную плату и подоходного налога по ставкам зависящим от суммарного количества минимальных заработных плат в порядке определенным в декрете КМУ.

В соответствии с КЗОТ труд рабочих и служащих должен быть оплачен в размерах не ниже установленного государством минимума.

Удержания производятся по формулам:

Пф = НЗП*1/100 ,

Фз = НЗП*0,5/100 ,

п/н=(НЗП - мин.з/п)*н/100 ,

где п/н - подоходный налог,

НЗП - начисленная заработная плата,

мин. з/п - минимальная заработная плата,

н - ставка подоходного налога зависящая от размеров минимальных заработных плат включенных в начисленную заработную плат на каждого рабочего и служащего (удерживается индивидуально с каждого работника).

После начислений на начисленную заработную плату и удержаний на всех рабочих и служащих в пенсионный фонд и в фонд занятости выплачивается заработная плата по ведомости или по расходным ордерам с удержанием индивидуально начисленного подоходного налога.

Таким образом в случае выплаты заработной платы до реализации продукции произведенной рабочими и служащими юридическое лицо второй раз попадает под пресс обязательств кредиторам и инвесторам.

Беря деньги для расчетов связанных с заработной платой рабочим и служащим под проценты банкам и обязательства перед инвесторами в распределении чистой прибыли юридическое лицо финансирует за свой счет рабочих и служащих, пенсионеров, бюджет и государственные внебюджетные фонды не являясь единственным потребителем продукции произведенной под его началом.

В случае не выполненных обязательств до реализации продукции связанных с условным начислением заработной платы и зависящими от НЗП начислениями в бюджет и государственные внебюджетные фонды юридическое лицо значительно завышает себестоимость продукции без учета спроса и возможностей покупателей.

В виду отсутствия фактических расходов и прерывания потока оборота финансовых средств покупательская способность населения снижается и реализация продукции на внутреннем рынке затрудняется.

Обратная сторона: не полностью реализованная продукция в виду отсутствия денег у населения, задолженность по обязательствам, дополнительные расходы связанные с хранением не реализованной продукции, штрафы и пеня.

7. Определение балансовой прибыли (убытка)

по формуле:

БП=БИБП - Сст ,

где БП - балансовая прибыль,

БИБП - база исчисления балансовой прибыли,

Сст - себестоимость реализованной продукции.

В случае положительного результата балансовая прибыль подлежит налогообложению по ставке 30%.

8. Определение налога на прибыль от реализованной продукции

по формуле:

Нп = БП*30/100 ,

где Нп - налог на прибыль,

БП - балансовая прибыль,

30/100 - процентная ставка деленная на число 100.

9. Определение чистой прибыли юридического лица

по формуле:

ЧП = БП - Нп ,

где ЧП - чистая прибыль,

БП - балансовая прибыль,

Нп - налог на прибыль.

ВЫВОДЫ:

1. Без наличия государственного заказа или заказа от покупателя и предварительной оплаты заказа в минимальных размерах для расчетов хотя бы между юридическими лицами производство товаров и оказания услуг связанное с обязательствами по платежам кредиторам, инвесторам, рабочим и служащим, пенсионерам, бюджету, поставщикам - инвесторам опасно.

2. Практически действующая методология не стимулирует отечественного производителя для выпуска продукции на внутренний рынок, а это обнищание населения.

3. Единственный надежный путь это реализация сырья на внешний рынок под гарантии зарубежных предпринимателей.

Автор новой экономической системы( НЭС)

Руководитель научно-инженерного центра

по реформированию экономики Автономной

Республики Крым

Академический советник Крымского отделения

инженерной академии Украины Ю.Г.Фейгин.

Методика распределения выручки

(новая экономическая система)

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

под виноградники). Сюда также относятся отрасли инфраструктуры, имеющие особо важное и стратегическое значение для всего общества (железнодорожный транспорт, военно-промышленный комплекс и т.п.). Существование естественных монополий оправдывается тем, что они дают огромный экономический выигрыш от больших масштабов производства. Здесь создают товары и меньшими затратами по сравнению с расходами ...

... 2003 г. - 708 тыс. руб. Отклонение убытка в сторону увеличения составило 757 тыс. руб. Таким образом, за анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль предприятие не платило. Из таблицы 35 видно, что в 2004 г. по сравнению с 2003 г., сумма убытка выросла в основном за счет увеличения себестоимости и соответственно снижения дохода на 666,7 тыс. руб ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

0 комментариев