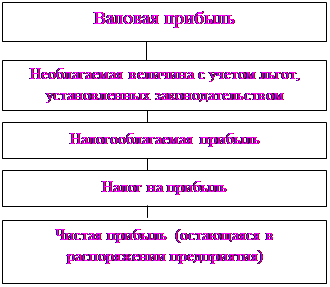

Расчет себестоимости реализованной продукции

Размер тарифной ставки (оклада) первого тарифного разряда определяется на уровне установленного государством минимального размера заработной платы

Определение добавленной стоимости

Ставка отчислений авторского гонорара в Авторский фонд развития производства и науки

Навигация

Определение добавленной стоимости

Методика распределения выручки

41631

знак

6

таблиц

2

изображения

2. Определение добавленной стоимости

Добавленную стоимость составляют средства, полученные юридическими и физическими лицами от реализации товаров, выполненных работ и оказанных услуг в виде разницы между выручкой и себестоимостью. (см. Рис.1)

Определяем добавленную стоимость полученную предприятием в результате реализации.

По формуле:

Дст = В - Сст ,

где Дст - добавленная стоимость,

В - выручка от реализации продукции,

Сст - себестоимость реализованной продукции.

| Выручка |

| ||

|

| ||||

| Себестоимость |

| Добавленная стоимость | ||

| Сст=Смз+Ст |

| Дст=В-Сст | ||

Рис.1

3. Определение объекта налогообложения

Объектом налогообложения юридических и физических лиц является добавленная стоимость, полученная юридическими и физическими лицами в результате реализации товаров, выполненных работ и оказанных услуг.(см. Рис1 и 2)

| Добавленная стоимость (дельта) |

| ||

|

| ||||

| сумма прибылей Сп = Дст - Сн\

АКЦИЗНЫЙ СБОР |

| сумма налогов: Сн\=(Дст*49,58/100)*Ка П/ф=Сп*33/100 Соц. страх= Сп*5,5/100 Ф/занят=Сп*0,5/100 Ф/Ч=Сп*5/100

| ||

Рис.2

4. Ставки и базы налогообложения

Плательщики уплачивают налог на добавленную стоимость по ставке 49.58%.

Ставка налога на добавленную стоимость в новой интерпретации включает НДС по старой интерпретации по ставке 20% налог на прибыль по ставке 30% подоходный налог по средней ставке 5,58% и составляет общую сумму налогов на добавленную стоимость в новых экономических условиях по ставке 49,58%.

Базой налогообложения является добавленная стоимость (дельта).

(См.Рис.1)

Сумма налогов (налог на добавленную стоимость), которая составляет 49,58% добавленной стоимости (рис.2) раскладывается в свою очередь на бюджетные и внебюджетные отчисления (пенсионное обеспечение, социальное страхование, Фонд Чернобыля(медицинское страхование), обеспечение занятости населения).

Налог на добавленную стоимость включает в себя сумму налогов и отчислений и является базой налоговых отчислений в бюджет, в пенсионный фонд, на социальное страхование, в фонд занятости, в фонд Чернобыля. (см.Рис. 3)

| Налог на ДОБАВЛЕННУЮ СТОИМОСТЬ. Сумма налогов. База для исчисления Акцизного сбора

|

| ||

| фактические ОТЧИСЛЕНИЯ В БЮДЖЕТ плюс дополнительно АКЦИЗНЫЙ СБОР за счет суммы прибылей |

| фактические ОТЧИСЛЕНИЯ В ВНЕБЮДЖЕТНЫЕ ФОНДЫ

| ||

|

|

| |||

Рис. 3

Примечание: в случае изменений действующих ставок начислений в перечисленные фонды, или в связи с их отменой временно или постоянно, или с введением новых государственных платежей общая ставка налога на добавленную стоимость не изменится, а изменится доля средств в выше перечисленных фондов и бюджета.

В случае ликвидации всех или части фондов доля ликвидированных фондов увеличит бюджетные поступления.

Дополнительно предусмотрен косвенный налог учитывающий в базе с налогом на добавленную стоимость в виде акциза, полученный предприятием в случае реализации им подакцизного товара.

5. Сумма налогов (с учетом акциза)

Базой для исчисления акцизного сбора является налог на добавленную стоимость(сумма налогов) (см.Рис.3)

Базой отчисления акцизного сбора является сумма прибылей (см. Рис.2)

В бюджет и отчислений в государственные внебюджетные фонды на подакцизные товары

начисляется с учетом суммы налога на добавленную стоимость умноженной на коэффициент ставок акцизов на отдельные товары народного потребления.

по формуле:

Сн\ = (Дст * 49,58/100) * Ка

где, Сн\ - сумма налогов и отчислений в бюджет и государственные внебюджетные фонды

Дст - добавленная стоимость (дельта) после реализации продукции

49,58 - ставка налога на добавленную стоимость в новой интерпретации именно на добавленную стоимость

100 - число

Дст*49,58/100 - сумма налогов без учета акцизного сбора

Ка - коэффициент акциза

6. Рассчитываем коэффициент акциза

По формуле:

Ка = 1 + Аст / 100

где, Ка - коэффициент акциза

1 - число

Аст - акцизная ставка

7. Рассчитываем акцизный сбор

по формуле:

Асб = Сн\ - Сн

где, Асб - акцизный сбор

Сн\ - сумма налогов включая акцизный сбор

Сн - сумма налогов без акцизного сбора

Акцизный сбор и разница между налогом на добавленную стоимость и отчислениями в государственные внебюджетные фонды поступают в местный, республиканский (областной) и государственный бюджет Украины (доли средств определяются отдельными соглашениями). (см. Рис.3)

8. Расчет суммы налогов без учета акцизного сбора

по формуле:

Сн = Дст * 49,58 / 100 ,

где Сн - сумма налогов без акцизного сбора,

Дст - добавленная стоимость от реализации продукции,

49,58 - ставка налога на добавленную стоимость (в новой интерпретации),

100 - число,

9. Определение суммы прибылей, ставок и базы исчисления и отчисления средств

в государственные внебюджетные фонды.

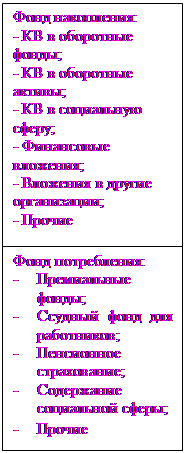

Сумма прибылей - часть добавленной стоимости, остающаяся, после уплаты суммы налогов, включая и акцизный сбор.

Сумма прибылей остается в полном распоряжении предприятия (юридических и физических лиц) (рис.4) и представляет заработную плату рабочих и служащих, работодателей, инвесторов, ученых, акционеров и других (подоходный налог и другие сборы из заработной платы исключены).

Примечание: ни кто не имеет права посягать на заработанные средства.

Заработанные средства позволяют физическому лицу получить свою долю потребительской корзины и распоряжаться своей собственностью самостоятельно (потреблять, дарить, давать менять, терять, прятать, и т.д.).

Переданные кому либо средства могут быть востребованы в любое время и должны быть возвращены за исключением средств оплаченных за товары и оказанные услуги или предусмотренной законом официальной передачи в другие руки.

.

| Сумма прибылей |

| ||

|

| ||||

| Дополнительная заработная плата |

| Фонды предприятия: резерв +0,42% от Дст | ||

Рис.4

Сумма прибылей рассчитывается по формуле:

Сп = Дст - Сн\ ,

где, Сп - сумма прибылей (дополнительная заработная плата рабочих и служащих, резервный

фонд, авторский гонорар)

Дст - добавленная стоимость от реализации продукции

Сн\ - сумма налогов включая акцизный сбор

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

под виноградники). Сюда также относятся отрасли инфраструктуры, имеющие особо важное и стратегическое значение для всего общества (железнодорожный транспорт, военно-промышленный комплекс и т.п.). Существование естественных монополий оправдывается тем, что они дают огромный экономический выигрыш от больших масштабов производства. Здесь создают товары и меньшими затратами по сравнению с расходами ...

... 2003 г. - 708 тыс. руб. Отклонение убытка в сторону увеличения составило 757 тыс. руб. Таким образом, за анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль предприятие не платило. Из таблицы 35 видно, что в 2004 г. по сравнению с 2003 г., сумма убытка выросла в основном за счет увеличения себестоимости и соответственно снижения дохода на 666,7 тыс. руб ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

0 комментариев